Varje chef för ett stort företag måste vara säker på att alla dess anställda är ansvariga, kvalificerade och pålitliga. Men ofta gör även proffs misstag som kan leda till att företaget åtalas. Därför kräver regelbundet en granskning av företagets finansiella rapporter. Det implementeras av oberoende experter med nödvändig kunskap och kvalifikationer, vilket gör att de kan hitta till och med de minsta fel i rapporteringen, olika överträdelser eller till och med bedrägliga system.

Revisionskoncept

Redovisningsrevision och analys av företagsrapportering presenteras av en särskild revision av företaget. För detta inbjuds en oberoende revisionsorganisation. Huvudsyftet med denna process är att identifiera alla fel och felaktigheter i dokumentationen.

Förfarandet kan vara frivilligt eller obligatoriskt. I det första fallet beslutar företagets chef oberoende att bjuda in specialister för verifiering. Det obligatoriska förfarandet utförs av skatteexperter, och om några fel upptäcks hålls företaget ansvarigt.

Typer av kontroller

Det finns flera typer av revisioner av finansiella rapporter. Varje sort har sina egna nyanser:

- Krävs. Revisionen genomförs årligen i företag, och utan en rapport kommer företagets chef inte att kunna fortsätta verksamheten.

- Initiative. Forskning bedrivs på initiativ av företagsledningen som vill se till att det inte finns några problem med rapporteringen. Oftast genomförs förfarandet före skatterevisioner. Studien kan utföras av anställda i företaget eller inbjudna specialister. Om det finns misstankar om att revisoren använder olika bedrägliga system, är denna bedömning vanligtvis en överraskning för företagets anställda.

- Solid. De föreslår att man studerar all dokumentation i företaget inom olika verksamhetsområden. Detta leder till det faktum att förfarandet är mödosamt, tidskrävande och komplicerat. Men på grund av en sådan studie studeras företagets aktiviteter noggrant, vilket gör att vi kan identifiera många kränkningar i dess arbete.

- Vald. De är de vanligaste och inte för komplicerade. Endast dokument under en viss tid eller i en riktning för företagets arbete kontrolleras. Baserat på den mottagna informationen utarbetas en rapport om företagets arbete som helhet.

- Complex. De består i att studera all dokumentation, men under en begränsad tid.

- Tema. Endast en viss uppsättning dokument relaterade till ett specifikt arbetsområde eller ämne är involverat under revisionen. Till exempel kontrolleras ofta lönekraften.

Företagsledare kan använda sina egna anställdas hjälp för att slutföra processen, men för att få verkligt relevanta och tillförlitliga resultat rekommenderas det att kontakta oberoende revisorer. Den specifika formen för revisionen av företagets finansiella rapporter väljs av direktören själv om förfarandet är frivilligt. Om revisionen utförs av skattekontoret är den mest använda omfattande studien.

Anledningar till frivillig verifiering

Varje företagare bör veta vad det är: en granskning av finansiella rapporter. Förfarandet utförs av specialister som är väl insatta i olika rapporter för att se till att det inte finns några kränkningar och fel.

Ledaren kan självständigt initiera studien. Det kan finnas många olika skäl till detta:

- direktören vill kontrollera sina anställdas kompetens och tillförlitlighet, eftersom kontrollen inte bara kan avslöja slumpmässiga fel, utan också en avsiktlig snedvridning av fakta, vars huvudsakliga syfte är att vinna och genomföra bedrägliga system;

- ägare misstänker att bokföringsavdelningen avsiktligt gör företaget i konkurs;

- förändringar i organisationens organisationsstruktur planeras, till exempel pågår förberedelser för en fusion eller sammanslagning med ett annat företag;

- kontroll utförs innan årsrapporten upprättas;

- företagets huvudredovisare ersätts, så den nya specialisten vill vara säker på att det inte finns några allvarliga kränkningar i den befintliga dokumentationen.

Vanligtvis genomförs en frivillig revision av företagets finansiella rapporter en gång per år. Förfarandet utförs innan årsrapporten upprättas.

Mål och mål

Huvudsyftet med granskningen av finansiella rapporter är att kontrollera riktigheten i sammanställningen av olika rapporter och dokument. Baserat på det utförda förfarandet tillhandahåller värderaren företagets chef ett särskilt yttrande, som anger vilka överträdelser och fel som har identifierats, och också anger om dokumentationen uppfyller kraven i lagen.

Dessutom löses många andra uppgifter med granskning av finansiella rapporter. Huvudmålet är att kontrollera företagets revisorer, men ytterligare uppgifter är:

- kontrollsystemet hos företaget analyseras;

- det kontrolleras om olika rapporter och dokument överensstämmer med företagets interna regler.

- det studeras hur korrekt och relevant registreras i dokumentens affärstransaktioner som utförs av företaget;

- tidigare studier analyseras och sammanfattas för att bestämma vad som exakt påverkade förekomsten av fel i dokumentationen.

Tidpunkten och andra parametrar för revisionen beror på typen av revision och de mål som uppnås genom denna procedur.

Forskningsresultat

En granskning av företagets bokslut gör att du kan identifiera de många problem som finns i företaget. Enligt resultaten av denna process kan därför företagets chef möta följande resultat:

- avslöjade bedrägerier från olika anställda i organisationen, stöld av egendom eller stora brister;

- bestämmer hur korrekt den finansiella redovisningen genomfördes i företaget;

- förberedelser görs för kontroll av skatteinspektionen, så att ledningen kan vara säker på att inga allvarliga överträdelser kommer att upptäckas;

- alla problem i rapporterna avslöjas.

Därför är revisioner obligatoriska händelser för alla företag.

När är en revision obligatorisk?

Baserat på bestämmelserna i federal lag nr 307 finns det en särskild förteckning över företag där en revision måste utföras med en viss frekvens. Dessa inkluderar olika utbyten, som kan vara aktier eller råvaror, samt banker eller försäkringsbolag. Dessutom inkluderar detta fonder som kan vara välgörenhets-, investerings- eller icke-statliga pensionsfonder.

De måste årligen publicera sina uttalanden i öppna källor, så de måste se till i förväg att all information är aktuell och giltig. För detta ges en granskning av företagets finansiella rapporter.

Dessutom genomförs förfarandet av företag vars årliga intäkter överstiger 400 miljoner rubel. Undantagen är kommunala företag, jordbrukskooperativ och statliga organ.

Vem gör verifieringen?

En granskning av ett företags finansiella rapporter måste utföras av proffs som inte är intresserade av resultaten av en sådan studie. Beroende på ämnet som är involverat i processen skiljer sig följande typer av bedömning:

- externt innebär användning av tjänster från specialrevisionsföretag som inte på något sätt är kopplade till revisorns revisorer;

- internt är att locka till sig anställda i företaget, så det är troligt att resultaten kommer att förvrängas till förmån för vissa arbetare.

Resultaten av den interna revisionen kan inte användas för något syfte, därför tillämpas de endast personligen av företagsledningen. Om företagets chef tvivlar på anställdas trovärdighet och kompetens är det lämpligt att använda en extern revision.

Vem ingår i arbetsgruppen?

Rätt förfarande för att göra en granskning av finansiella rapporter är att skapa en speciell arbetsgrupp. Det inkluderar specialister med nödvändig kompetens och erfarenhet av liknande revisioner. Se till att inkludera proffs:

- revisorer;

- konsulter;

- kvalitetskontroller.

Direkt verifiering utförs av revisorer. De kan kommunicera med företagets anställda, studera mottagna dokument, rapporter, register och andra papper. Kontrollenheten bör se till att de tillhandahållna revisionstjänsterna uppfyller kraven i lagen och standarderna för denna aktivitet.

Konsulter som kan vara externa eller interna är involverade när behovet uppstår. De representeras vanligtvis av advokater eller ekonomer.

Behandla steg

Hur granskas finansiella rapporter? Denna procedur är indelad i flera på varandra följande steg:

- Planering. Revisorer bjuds in till företaget för forskning. Information ges till specialister om företagets riktning och egenskaper. Aktivitetsnyanserna, automatiseringssystemet och ekonomisk kontroll utvärderas. En forskningsplan håller på att utformas och ett avtal ingås mellan de båda parterna där alla deltagares rättigheter och skyldigheter listas.

- Direkt verifiering av dokument. För detta tillhandahålls revisorer finansiella rapporter. Baserat på processen identifieras alla fel, snedvridningar och kränkningar. Revisorer använder en mängd olika metoder, till exempel insamling av data, analys av information, granskning av dokumentation, berättelse av tillgångar och andra tekniker.

- Utarbeta en slutsats. Revisorn, baserat på resultaten av sitt arbete, bildar en särskild åsikt. Den indikerar när exakt kontrollerna genomfördes, vilka kränkningar som identifierades, vilka dokument som granskades och ofta rekommendationer för chefen.

Olika dokument är föremål för verifiering, inklusive skatteredovisning, finansiella rapporter, förklarande anmärkningar, inventeringsblad och andra handlingar.

Regler för att utarbeta ett yttrande

Baserat på resultaten från studien dras en verifierande slutsats. Det presenteras av ett officiellt dokument, inklusive revisionsföretagets yttrande om den studerade dokumentationens tillförlitlighet. Det innehåller information:

- Namnet och detaljerna på det företag som revisionen gjordes ska registreras;

- studiens typ anges;

- studiedokument ges i organisationen;

- listar alla identifierade fel och brister;

- rekommendationer för företagsledning;

- ofta finns information i dokumentet om orsakerna till vilket en eller annan avvikelse kan uppstå, vilket ofta leder till att vissa anställda i organisationen hålls ansvariga för bedrägliga aktiviteter.

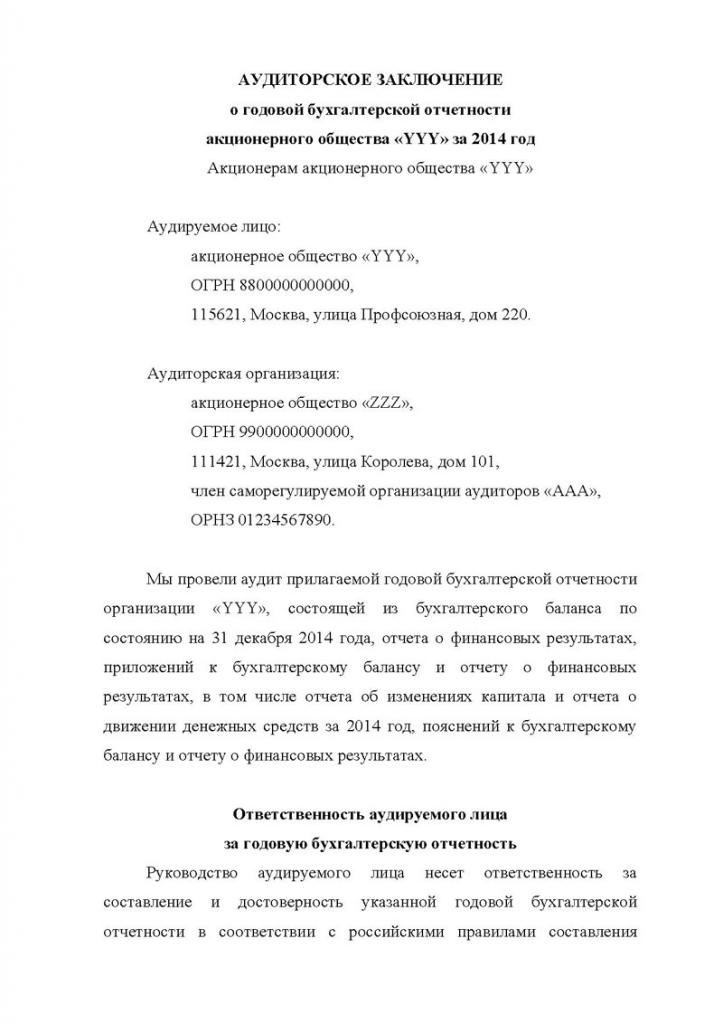

Denna slutsats överförs till den direkta kunden som representeras av företagets chef. Baserat på detta dokument kan du förstå hur effektiv granskningen av företagets finansiella rapporter. Ett exempel på denna slutsats finns nedan.

Kostnad för service

Om ett oberoende revisionsföretag inbjuds att studera, bör organisationens ledning förbereda sig för vissa utgifter, eftersom en sådan tjänst betalas. Priset för granskningen av företagets finansiella rapporter beror på komplexiteten i det utförda arbetet och antalet dokument som kontrolleras.

Allt specialistarbete är uppdelat i flera små uppgifter som kräver en högre examen och vissa färdigheter. Det beräknas preliminärt hur mycket tid du kommer att behöva spendera på processen. På grund av beräkningarna och analysen bestäms den optimala kostnaden för tjänsten.

Därför, innan revisionsavtalet ingås, utvärderar varje revisionsföretag i förväg mängden arbete och studerar företagets detaljer. Därefter fastställs kostnaden för tjänsten och den kan variera från 2 till 100 tusen rubel.

slutsats

Revisioner kan identifiera olika kränkningar och problem i den befintliga företagsrapporteringen. Forskning kan vara intern eller extern, komplex eller selektiv. Proceduren utförs uteslutande av erfarna proffs.

Enligt resultaten av studien släpps en slutsats till företagets ledning som innehåller information om alla identifierade fel och kränkningar. Baserat på de mottagna uppgifterna kan företaget förbereda sig för en skatterevision eller bli av med okunniga arbetare.