Organisationer som tillämpar den förenklade skatteregimen måste lämna in finansiella rapporter en gång om året. Denna skyldighet har dykt upp för dem sedan början av 2013, tillsammans med ikraftträdandet av ändringar av lag nr 402-FZ, som reglerar redovisningsregler. Endast organisationer faller under detta krav, men enskilda företagare kan fortfarande inte bokföra och inte lämna in finansiella rapporter.

Redovisningsrapportering i det förenklade skattesystemet

Som du vet är rapportering skatt och redovisning. Den huvudsakliga formen för skatterapportering under det förenklade skattesystemet är skattedeklarationen, som betalas i samband med tillämpningen av detta system. Dessutom rapporterar organisationer om andra skatter och avgifter som de betalar för. När det gäller redovisningsrapportering finns det ingen speciell form för ”förenklade arbetare”, det vill säga att de är föremål för allmänna krav. Men det finns en varning.

En förenklad skattesärskildordning har införts för att ge preferenser för småföretag. Det kan användas av företag som uppfyller vissa parametrar när det gäller inkomst och antal anställda. I praktiken är därför de flesta organisationer som använder det förenklade skattesystemet småföretag. Och sådana föremål för ekonomisk aktivitet kan inte rapportera i klassisk men i förkortad form.

Om ett företag uppfyller kriterierna för ett litet företag och tillämpar ett förenklat skattesystem kan det således lämna in finansiella rapporter i en förenklad form. Annars måste hon presentera klassisk rapportering.

Hur ta reda på om ett företag på STS är ett litet företag

Lagen anser små företag som uppfyller sådana villkor:

- Om det finns juridiska personer inom dess grundare, får deras andel inte överstiga:

- 49% om grundaren själv inte tillhör kategorin småföretag eller är en utländsk juridisk enhet;

- 25% om grundaren är en kommun eller en konstituerande enhet i Ryssland, en välgörenhetsstiftelse, offentlig eller religiös organisation.

- Under föregående år fick företaget en inkomst på högst 800 miljoner rubel. Alla skattepliktiga inkomster beaktas.

- Det genomsnittliga antalet personer som arbetade i organisationen under det senaste året översteg inte 100 personer.

Utöver dessa kriterier finns det också särskilda villkor som föreskrivs i lagen om redovisning. Exempelvis kan förenklad rapportering inte tillämpas på organisationer som är föremål för lagstadgad revision. Och absolut alla aktiebolag är föremål för det. Således har aktiebolaget inte rätten att överlämna redovisning i en förkortad version, även om det uppfyller kriterierna för ett litet företag. Det finns också begränsningar för rapportering i en förenklad form för vissa typer av företag. Till exempel är det organisationer från den offentliga sektorn, bostads kooperativ, mikrofinansieringsföretag, advokatbyråer och några andra.

Så även om företaget uppfyller alla krav som ställs för småföretag kan företaget underkasta sig det förenklade skatterapporteringssystemet på det förenklade skattesystemet.

Vad är skillnaden mellan fullständig och förkortad rapportering

Klassiska finansiella rapporter består av följande dokument:

- Balansräkning.

- rapporter:

- på finansiella resultat;

- om kapitalförändringar;

- kassaflödesanalys;

- för ideella organisationer - om riktad användning av medel;

- Förklarande anmärkning.

I detta fall är de viktigaste rapporteringsformerna balansräkningen och rapporten om ekonomiska resultat. Allt annat är bara en bilaga till de två nämnda formerna. Så små företag kanske inte gör dessa applikationer.För små företag i det förenklade skattesystemet kommer finansiella rapporter därför att omfatta:

- Balansen.

- Rapport om ekonomiska resultat.

Som ni ser är antalet blanketter som små företag kan skicka in i bokslutet avsevärt minskat. Men preferenserna slutar inte där. Rapporterna själva kan sammanställas i antingen en vanlig eller en förenklad form.

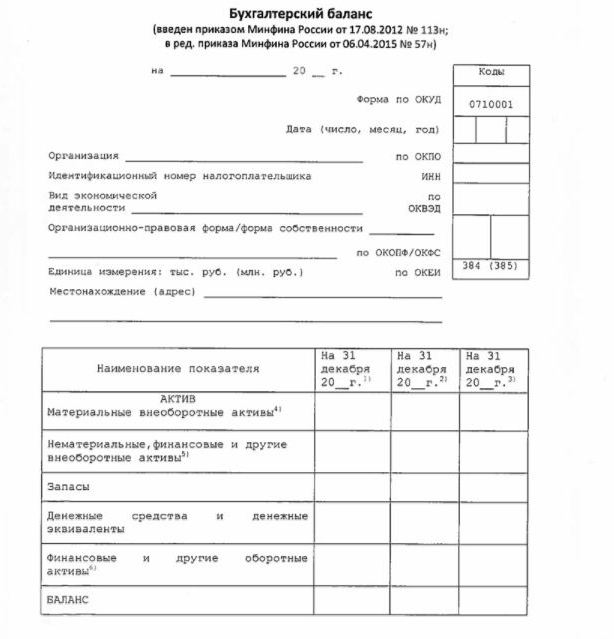

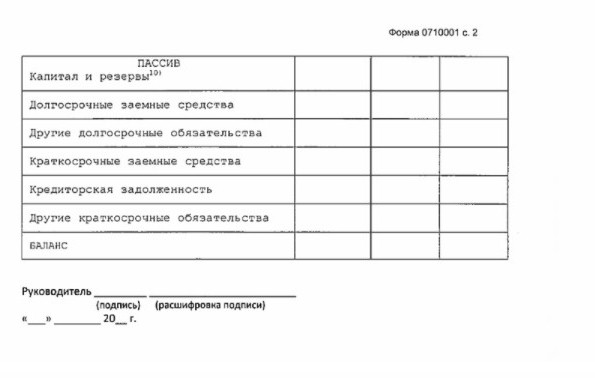

Förenklad balans

Balansräkningen i en förenklad form visar organisationens tillgångar och skulder i en ganska förstorad form. Dess form och upprättningsförfarande ges i ordning från finansdepartementet nr 66n (bilaga 5).

Den förenklade saldot, som den klassiska, består av en tillgång och en skuld. Uppgifterna i den presenteras dock utan granularitet, så var och en av dessa avsnitt innehåller bara några få rader. Balansräkningen innehåller information för rapporteringen och 2 föregående år.

Ett urval av finansiella rapporter om det förenklade skattesystemet, nämligen dess huvudform - en förenklad balansräkning, presenteras i följande bild.

Källan till information i balansräkningen är företagets redovisningsuppgifter. För små företag finns det en möjlighet att förenkla inte bara rapporteringen, utan även bokföringen. I synnerhet är det tillåtet att tillämpa ett förenklat kontoplan, inte att använda vissa PBUer, inte att skapa reserver (förutom avsättningen för osäkra fordringar), för att korrigera redovisningsfel under den aktuella perioden.

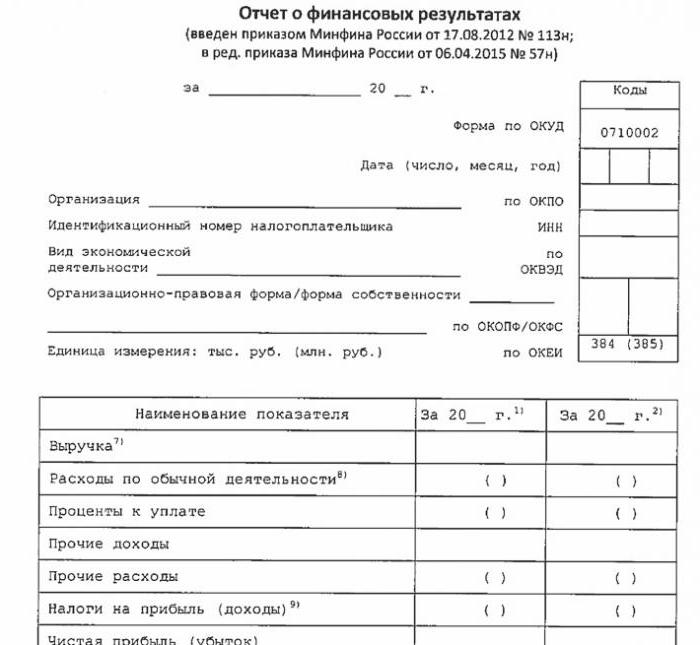

Förenklad redovisning av ekonomisk utveckling

Den förenklade formen av denna rapport är också kraftigt reducerad jämfört med den klassiska. I dess tabellformade del är det bara 7 rader. I rapporten återspeglas intäkter, kostnader för huvudaktiviteten, ränta beräknad på betalning av lånade medel, andra inkomster och kostnader, skatteskulder samt resultat eller förlust. Liksom i balansräkningen presenteras uppgifterna förstärkta utan detaljer. Rapporten innehåller information för rapporteringen och tidigare år.

Rapportformuläret visas i följande bild.

Hur man rapporterar

Finansiella rapporter lämnas in en gång per år. Tidsfristen är senast tre månader efter rapportåret. Det vill säga att rapportering för 2017 måste lämnas in före den 31 mars 2018. I allmänhet, om detta datum faller på en helg, flyttas tidsfristen till nästa arbetsdag. Frekvensen och tidsfristen beror inte på om företaget rapporterar om ett fullständigt program eller ett förenklat program.

Sedan 2013 har årsredovisningar för det förenklade skattesystemet lagts in i två fall: IFTS, där företaget är registrerat, och den territoriella uppdelningen av det statliga statistikorganet. Så rapportering bör göras i minst tre exemplar: en för varje tillsynsmyndighet och den tredje för sig själv.

Rapportering lämnas in på papper eller elektroniskt. I det andra fallet kan detta göras av TKS genom ett specialiserat operatörsföretag. Rapportering till Federal Tax Service i elektronisk form kan också skickas direkt till tjänstens webbplats. För att skicka in behöver du en förbättrad digital signatur.

Vi noterar också att LLC LLC är skyldiga att lämna in finansiella rapporter till USN i händelse av att de inte bedrev verksamhet under rapporteringsåret.

ansvar

Om rapporteringen inte lämnas i tid kommer detta att leda till böter enligt artikel 126 i skattelagen. För varje orepresenterat formulär kommer organisationen att betala 200 rubel. En ansvarig tjänsteman kan också straffas - på grundval av artikel 15.6 i koden för administrativa brott får han en böter på 300-500 rubel.

För fel vid statistikmyndigheterna är straffen mer allvarlig. I detta fall gäller artikel 19.7 i koden för administrativa brott, och böterna kommer att vara från 3 000 till 5 000 rubel för organisationen. En tjänsteman kan också betala för sitt indiskretion - ett böter på 300-500 rubel föreskrivs för honom.

Förvrängning av finansiell rapporteringsdata straffas hårt om det är 10% eller mer, och felet har inte rättats innan godkännandet. I detta fall kommer en böter att åläggas tjänstemannen i enlighet med artikel 15.11 i den ryska federationens administrativa kod och uppgår till 5.000-1.000.000 rubel.

För att sammanfatta

Så om ett företag använder det förenklade skattesystemet kan det bara lämna in finansiella rapporter i förkortad form om det uppfyller kriterierna för ett litet företag. Annars lämnas full rapportering med alla bilagor och en förklarande anmärkning. Förenklade rapporter är ganska enkla i struktur jämfört med deras klassiska versioner.

Användningen av förenklade formulär tillförs inte juridiska personer från småföretag, inklusive de som tillämpar USN. Redovisning för småföretag är bara en preferens enligt lag. För att använda den eller inte - varje juridisk enhet beslutar om denna fråga oberoende.