Bokföring är den huvudsakliga typen av redovisning i organisationen, vilket leder till att kontinuerlig, kontinuerlig, dokumenterad och sammankopplad registrering av affärstransaktioner genomförs.

Alla affärsprocesser registreras i redovisning, på grund av vilken systematisering och erhållande av en fullständig bild av dem under vissa perioder. Primär affärsverksamhet registreras med primära dokument, som ger redovisningsbevis för bevis, gör att du kan kontrollera aktiviteter, få pålitlig och rimlig information.

Till att börja med är det värt att notera att om en organisation inte bara utför bearbetning av råvaror av en underleverantörstyp, utan också produktion av varor från egen råvara, såväl som efterföljande försäljning av dessa produkter, är det nödvändigt att hålla separata register. Detta krav beror på det faktum att sådana transaktioner bör återspeglas i grundläggande annorlunda redovisning.

Den här artikeln kommer att titta på hur underleverantörsmaterial redovisas i redovisning.

Vad betyder sådana material?

I händelse av att det sker en överföring av råvaror för efterföljande förfining förblir ägaren av den angivna egenskapen återförsäljare. I detta fall har processorn inte rätten att visa andras egendom i sin balansräkning.

När det gäller redovisningskonton för redovisning av råvaror, såväl som material som överförts till organisationen för revision på avgiftsbasis finns det ett särskilt konto utanför balansräkningen. Detta konto kallas "Material som har accepterats för bearbetning" och har ett serienummer 003. I detta fall görs skillnaden mellan underleverantörsmaterial som finns direkt i lager och material som redan har överförts till produktion. Dessa två typer av material accepteras för redovisning på underkonton 003-1 och 003-2. Därför kallas de ”Material i lager” och ”Material i produktion”.

Kvantitativ och kostnadsreflektion

Hur görs underleverantörsredovisning? Dokumentet ska återspegla både det kvantitativa uttrycket för materialen och värdet. Dessa uppgifter finns i dokumenten som följer med överföring av råvaror. Dessutom är det nödvändigt att organisera redovisning i samband med kunder, typ av material, deras fysiska plats.

En faktura i form av M-15, som skickas av kunden som underlag för överföring av material, är grunden för att acceptera redovisningsmaterialet. Formen på denna sändningsnot är förankrad i lag genom upplösning av Rysslands Goskomstat den 30 oktober 1997 nr 71a.

Det är nödvändigt att uppmärksamma att den enhetliga blanketten, som återspeglar mottagandet av avgiftsmaterial i redovisningen, för tillfället inte godkänns. I detta avseende är det i kolumnen ”grund” i fraktsedeln nödvändigt att göra en anteckning “om avgiftsvillkor enligt kontrakt nr ...”.

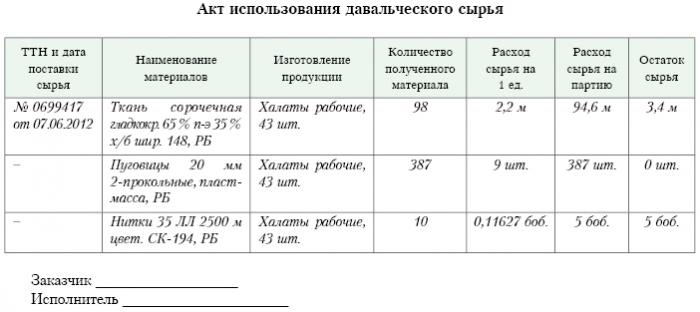

Exakt samma märke borde finnas på kvittoorderna från formuläret M-4, som utfärdas av förädlingsföretaget efter mottagande av tollmaterial. Vad är underleverantörsrapporten? Ett prov ges nedan.

Efter att arbetet med produktion eller bearbetning har slutförts överförs den slutliga produkten till kunden. I detta fall måste motsvarande handling för godkännande och överföring samt fraktsedeln upprättas. Processorn måste rapportera om hur han använde de råvaror som anförtrotts honom. Om ett överskott bildas som ett resultat av bearbetningen kan det returneras till kunden.Även om kontraktet kan ge en situation där råvarorna betalar en del av det utförda arbetet.

Reflektion över korrespondentkonto

På korrespondentkontot 003 "Material som accepteras för bearbetning" ska inte bara råvaror som tas emot för bearbetning, utan också färdiga produkter beaktas. Det senare återspeglas i detta korrespondentkonto tills det överförs till kunden.

Dessa kostnader som åtföljer bearbetningen av material bör redovisas i redovisningen för kostnaderna för genomförandet av produktionen. Sådana kostnader inkluderar: kostnaden för personligt material som användes vid bearbetningen, löner för anställda, UST, utgifter av allmän ekonomisk och allmän produktion och avskrivningar som anläggningstillgångar utsätts för.

post

Den organisation som bedriver bearbetning av avgiftsmaterial i redovisning bör ta hänsyn till all affärsverksamhet. Dessa transaktioner måste återspeglas med hjälp av följande inlägg:

1. Enligt debiteringsantalet. Nr 003 “Material som accepteras för bearbetning. Detta korrespondentkontot återspeglar den totala kostnaden för allt material som har accepterats för bearbetning.

2. Enligt debeträkning. Nr 20 ”Huvudproduktion” - på ett kreditkonto. Nr 02, nr 10, nr 23, nr 25-26, nr 69-70. Denna post återspeglar på kontot alla kostnader som uppstod för bearbetning av material och råvaror.

3. Enligt debeträkning. Nr 90 "Försäljning", efter underkonto. "Försäljningskostnad" - på ett kreditkonto. Nr 20 ”Huvudproduktionen. Med denna bokning kan du skriva av de kostnader som uppstår vid överföringen av den slutliga produkten till kunden.

Vilka inlägg speglar fortfarande redovisningen av avgiftsmaterial?

4. Genom debiteringsräkning. Nr 62 - på ett kreditkonto. 90 "Försäljning", delchema. "Intäkter". Denna postning återspeglar storleken på intäkterna som erhölls till följd av bearbetningsaktiviteter. Det viktiga är att detta inte tar hänsyn till kostnaden för råvaror som tas emot från kunden.

5. Enligt debiteringsantalet. Nr 90 ”Försäljning”, för underkontot ”moms” - för ett kreditkonto. Nr 68 "Beräkningar gjorda för skatter", undercheck. "Moms". Denna post visar beräkningen av moms. Men det här är inte alla tolltransaktioner.

6. Enligt debeträkning. Nr 90 "Försäljning", i underkontot "Vinst och förlust från försäljning" - för lånekontot. Nummer 99, förluster och vinster. Denna post återspeglar resultatet i ekonomiska termer som är resultatet av bearbetning av avgiftsmaterial.

7. Enligt debeträkning. Nr 51 ”Avvecklingskonton” - på lånekontot. Nr 62 "Avveckling med köpare och kunder." Denna post visar operationen för att återbetala fordringarna på den organisation som agerar som en entreprenör.

8. På ett kreditkonto. Nr 003 "Material som accepteras för bearbetning." Med denna bokning kan du skriva av den totala kostnaden för allt material som har accepterats för bearbetning från kunden.

Tänk på bokföringsdata för ett specifikt exempel.

exempel

Anta att ett tillverkningsföretag, på grundval av ett tullavtal, fått kött från en viss jordbrukare, från vilken korv bör produceras med en totalvikt på 15 ton. Kostnaden för denna produkt är 900 tusen rubel. Parterna enades om att de enligt arbetsavtalet kommer att betalas till 236 tusen rubel (varav moms kommer att vara 36 tusen rubel).

För att producera ovanstående produkter måste köttförpackningsanläggningen använda sina egna material för totalt 40 tusen rubel. De återstående kostnaderna för produktionen av varor uppgår till 83 tusen rubel, inklusive:

• Löner till anställda på totalt 50 tusen rubel.

• UST för 13 tusen rubel.

• Avskrivningskostnader motsvarande 20 tusen rubel.

Vesenny LLC måste återspegla all sin verksamhet på följande sätt:

1. Debitering Nr 003. Mängden 900 tusen rubel. Publicering återspeglar den totala kostnaden för rått kött som har accepterats för bearbetning.

2. Debitering ct. Nr 20 - Kreditkonto Nummer 10. Mängden 40 tusen rubel. Utläggningen återspeglar nedskrivningen av kostnaden för de egna material som användes.

3. Debitering ct. Nr 20 - Kreditkonto Nr 02, 69, 70. Mängden 83 tusen rubel. Denna post visar den totala kostnaden för att producera varor från köttråvaror.

4. Debitering ct. Nr 62 - Kreditkonto Nr 90.1. Mängden 236 tusen rubel. Det här inlägget visar intäkterna från produktionen.

5. Debitering ct. Nr 90.3 - Kreditkonto Nummer 68. Mängden 36 tusen rubel. Visar momsberäkning.

6. Debitering ct. №90.2 - Kreditkonto 20. Mängden 120 tusen rubel. Denna post visar nedskrivningen av utgifter som uppkommit under produktionen.

7. Debitering ct. 90.9 - Kreditkonto Nr 99. Mängden 77 tusen rubel. Denna post visar det totala ekonomiska resultatet.

8. Debitering ct. 51 - Kreditkonto Nummer 62 Mängden 236 tusen rubel. Denna post visar mottagandet av medel från jordbrukaren i enlighet med avtalet.

9. Kredit 003. Mängden 900 tusen rubel. Denna post representerar avskrivning av kostnaden för råvaror som har bearbetats.

Som vi ser bör organisationen föra register över operationer som är förknippade med bearbetning och användning av tollmaterial på konto 003, vilket är utanför balansräkningen. I det här fallet, tills den färdiga produkten överförs till kunden, tillämpas inte dubbelinmatning.

Hur är redovisning?

Redovisning och analys av avgiftsbelagda råvaror och material på konto 003 kan utföras både av kunder och efter råmaterialtyp, utvärdering av detta.

Liksom med alla produktioner kan avfall eller överskott genereras efter bearbetning av material. Ett avtal kan innehålla flera situationer. Sådant avfall kan returneras till entreprenören eller förbli hos processorn. Men en rapport om användningen av avgiftsmaterial måste sammanställas.

I händelse av att avtalet ger en situation där avfallet måste förbli hos processorn är det nödvändigt att återspegla låneavtalskontot. Nr 003, som återspeglar kostnaden för råvaror som överfördes för bearbetning samt för att samtidigt göra bokföring för kontot. Nr 10 "Material".

Några nyanser

Det är värt att uppmärksamma följande nyanser. Det är mycket viktigt att överväga denna punkt: är det en minskning av transaktionspriset med ett belopp i mängden av avfallskostnaden som uppstår som ett resultat av bearbetning eller inte inträffar. Detta bör återspegla tollingavtalet.

I händelse av att avfallet från bearbetning av avgiftsbelagda råvaror måste förbli hos processorn på grund av delvis återbetalning av skulden för betalningen för bearbetning, och de registreras i balansräkningen, till exempel som hjälpmaterial, måste en konto göras på kontot med debiteringskontot. Nr 10 "Material", enligt underkonto. ”Övrigt material” - under kreditkonto. Nr 60 "Avveckling med leverantörer och entreprenörer."

I händelse av att avfallet från behandlingen inte påverkar transaktionsprisets storlek, betraktas en sådan operation som en gåvaoperation. I det här fallet måste kontot debitering användas. Nr 10 "Material", till underkontot "Övrigt material" - för lånekontot. Nr. 98 "Inkomster som kommer att erhållas under den framtida perioden", till underkontot "Tackliga kvitton".

Därefter kommer avfallets kostnader gradvis att dras av till följd av deras användning i produktionen. Nr. 91 ”Övriga inkomster och utgifter”, underkonto ”Övriga inkomster”. I detta fall kommer debiteringskontot att användas. Nr. 98 "Inkomster som kommer att erhållas i framtiden", till underkontot "Tackliga kvitton" - för lånekontot. Nr. 91 ”Övriga inkomster och utgifter”, underkonto ”Övriga inkomster”.

Icke-rörelseresultat

Kostnaden för egendom som mottagits av bearbetaren på ett tillfredsställande sätt, vid skötsel av skattemässig redovisning, bör inkluderas i intäkter som inte är verksamma.Dessa inkomster redovisas den dag då undertecknandet av handlingen på det beställda materialet, det vill säga handlingen om godkännande och överföring av sådant avfall.

Det är värt att notera att vid skatteräkenskaper genereras intäkter i det tidigare än vid bokföring. Härav följer att förädlingsföretaget är skyldigt att använda PBU 18/02 såväl som att redovisa en skattefordran av uppskjuten karaktär i sin redovisning. Underleverantörsrapporten återspeglar detta.

Avräkningar mellan parterna enligt villkoren i avtalet

Från vilken beräkningsform parterna använder det kontrakt som ska lämnas in beror reflektionen av de bosättningar som anges i avtalet. Avräkningar kan göras med kontanter genom att överföra råmaterial till lämpligt belopp eller färdiga produkter.

Betalning med kontanter

Detta alternativ är det enklaste som möjligt. Det är ett klassiskt schema för genomförandet av ett kontrakt: processorn tar på sig skyldigheterna att utföra vissa arbeten, och kunden tar i sin tur skyldigheten att betala för det arbete som utförs kontant. Därefter sammanställs en rapport om avgiftsmaterialet.

Exemplet som vi undersökte ovan återspeglar just ett sådant schema för beräkningar.

Avtalets blandade karaktär

I händelse av att betalning sker genom överföring av råmaterial eller färdiga produkter (helt eller delvis) blandas kontraktets art: i den del där arbetet direkt tillhandahålls är det ett klassiskt kontrakt och i den del där det återspeglas betalningssystem, det är ett klassiskt köpeavtal.

Det finns skäl att använda en sådan tolkning. Om vi överväger de regler som betalningsbeloppet bestäms i enlighet med ett avtal som föreskriver uppfyllande av förpliktelser som uppstår med icke-monetära medel, är det nödvändigt att vägledas av ”PBU” nr 9/99 pt 6.3. Enligt "PBU" nr 10/99 pt 6.3 antas det att betalningsbeloppet bör fastställas i form av värdet på varor som överförs av organisationen. Om det inte är möjligt att bestämma detta värde används värdet på de mottagna varorna. Men på grundval av själva kontraktet överför organisationen som arbetar med faktiskt inga varor utan byter ut dem mot vissa värden. Formellt sker överföringen av avgiftsmaterial, det vill säga det resultat som uppstod som ett resultat av bearbetningen av material eller råmaterial. Dessa produkter ägs inte av processorn av ägande, och själva föremålet för kontraktet är utförandet av vissa arbeten. Sålunda måste bedömningen av kostnaden för det arbete som processorn utför, tydligt registreras i kontraktet.

Det är viktigt att notera att om ett kontrakt innehåller information om att betalning ska ske genom överföring av råvaror eller färdiga produkter, kan det klassificeras som ett kontrakt som innebär betalning för arbete på icke-monetära sätt.

I det här fallet, när man fastställer priset på arbete och kostnaden för råvaror som överförs som betalning, är det nödvändigt att tillämpa de regler som är fastställda för sådana kontrakt. Det vill säga kostnaden för det utförda arbetet bör bestämmas på grundval av kostnaden för själva råvaran, och detta värde bestäms på ett speciellt sätt. Exempelvis kan kostnaden för hans eget arbete bestämmas av processorn baserat på de priser till vilka han självständigt förvärvar sådana råvaror, och detta pris kan väsentligt skilja sig från de priser som råvarorna köptes i detta fall.

Kontraktsalgoritm

För att undvika sådana nyanser rekommenderas följande algoritm:

• Ett avtal bör ingås om bearbetning av kundlevererade material, som fastställer kostnaden för det utförda arbetet, men inte innehåller information om att betalning kommer att ske genom överföring av råvaror eller färdiga produkter. I händelse av att beräkningen genomförs på detta sätt är det värt att ingå ett försäljningsavtal för det belopp som är lika med kostnaden för de mottagna råvarorna eller slutprodukterna.

• Återbetalningar bör kompenseras. Om kontraktsbeloppet är detsamma som beloppet på försäljningsavtalet, anses kompensationen vara utförd. Om försäljningsavtalsbeloppet är mindre än kontraktets belopp, bildas kundens skuld, som ska betalas kontant efter offset.

Råvaror (delvis eller helt) överförs för att betala för arbetet.

I händelse av att kunden gör en samtidig leverans av råvaror för bearbetning och råvaror på bekostnad av betalningen måste entreprenören ta hänsyn till kostnaden för råvarorna på kontot. Nr 45 "Levererade varor." Det är just detta konto som används, eftersom ägandet av råvarorna i ett sådant fall överförs från kunden till processorn när uppfyllandet av skyldigheterna att utföra bearbetning.

När arbetet är avslutat ska överföringen av avgiftsmaterial och råvaror på bekostnad av betalningen för arbetet återspeglas på kontot. Nr. 91 ”Övriga intäkter och kostnader” som transaktion för försäljning av andra tillgångar.

Processorn måste i sin tur återspegla faktum på mottagande av material, såväl som råvaror som betalning på konto 002 "varor och material som accepteras för förvaring". Det här kontot är utanför balansräkningen. Råvaror reflekteras på det tills det arbete är klart.

Hur skriver jag av avgiftsmaterial?

Det är viktigt att uppmärksamma att faktiskt samma råvaror kommer att redovisas i två konton: 003 och 002, men kommer att ha en annan värdering. Så råvarorna som accepterades för bearbetning kommer att redovisas i det belopp som det återspeglas på kontot. Nr 10 hos kunden, det vill säga till kostnad. Och samma råvaror som mottogs för förvaring som betalning för utfört arbete måste överföras till processorn till det pris som det kommer att säljas till. I detta fall beaktas marginalen och momsen. Därför kan alla mottagna råvaror återspeglas på konto 003 endast om alla överförda råvaror går till bearbetning, och dess överskott som härrör från bearbetningen kommer då att förbli hos bearbetningsföretaget för att betala för det slutförda arbetet.

Om de råvaror som överförs på grund av betalningen skickas efter att han har slutfört arbetet måste kunden återspegla avskrivningen av avgiftsmaterial enligt fakturan. Nej. 90.2 ”Kostnad för försäljning” utan att använda fakturan. Nr 45 "Levererade varor." Processorn måste i sin tur återspegla de råvaror som erhållits på konto 10 "Material" och utan mellanliggande användning av konton utanför balans 002 "Material och material som accepteras för förvaring".

Så vi undersökte avgiftsmaterialet, hur man utarbetar en rapport om deras användning, som också beskrivs i detalj. Vi hoppas att du tycker att den här informationen är användbar.