Ofta står låntagare inför det faktum att deras återbetalningskostnader är betydligt högre än de faktiska beloppen som indikeras av en leende lånevakt och locka inskrifter på reklambannrar. För att representera de verkliga kostnaderna för återbetalning av ett lån är det för det första nödvändigt att beräkna den effektiva räntan. Vad är det och hur man beräknar det, kommer vi att berätta i den här artikeln.

Den effektiva räntan är ...

Effektiv räntesats har många definitioner, men alla avslöjar samma väsen från olika vinklar. Detta är:

- Kreditränta, som inkluderar alla kostnader för service av ett lån, försäkringsprogram, provisioner etc.

- Sammansatt årlig ränta, som är värdet på den uppskattade lönsamheten för en viss finansiell transaktion.

- Det verkliga värdet på lånet, som innehåller alla låntagarens kostnader vid återbetalningen av skulden.

- Det faktiska värdet på lånet överstiger den nominella räntan.

För att bättre förstå kärnan i den effektiva kursen kommer vi senare att dra en liten parallell med den tillkännagivna nominella.

Vad inkluderar EPS på kort

Vi varnar dig för att den högsta effektiva räntan väntar dig när du ansöker om ett så populärt kreditkort idag. EPS kommer att innehålla:

- Betalning (provision) för frisläppande av "plast".

- Kortunderhållsavgift.

- Underhållsavgift för löpande konto.

- Provision för transaktioner på kortet.

- Om det är lämpligt, en valutaomvandlingsavgift

- Vid överträdelse av villkoren i låneavtalet - en påföljd för överskridande av gränsen eller försenad betalning.

- Och faktiskt betala av skulden och betala ränta på den till en nominell ränta.

Följande slutsats kan dras av detta: stanna inte vid banken som erbjuder den lägsta nominella kursen. Kanske i en annan organisation, där denna siffra är något högre, kommer den effektiva räntan att vara flera procent lägre. Vad kan vara orsaken till detta? På grund av avsaknaden av ett antal provisioner (till exempel för att upprätthålla en p / s, utfärda ett kreditkort), "frivilligt-obligatoriskt" köp av försäkringsprodukter för ett lägre belopp, etc. Tveka inte att be en låneombud att rösta EPS. Och endast på grundval av detta värde för att välja långivare.

Nominell och effektiv ränta

Den nominella räntan är ett fast belopp, storleken på den årliga överbetalningen för lånet, som du ser på attraktiva reklambroschyrer. Det inkluderar inte kostnaderna för försäkring, provisioner, serviceavgifter för kreditkort - alla de utgifter som du måste ådra dig tillsammans med att betala ränta på lånet och betala av lånet.

Varför uttrycker inte klienten omedelbart det belopp som är lika med den effektiva räntan? För det första är detta värde mycket svårt att beräkna i förväg. Till exempel, om en klient är försenad med betalning eller flera utbetalningar, kommer detta belopp att ändras till en större sida från den som kommer att beräknas först på grund av ränta. Och för det andra kommer banken helt enkelt att förlora kunder om den meddelar dem alla sina verkliga utgifter.

Det faktum att låneförsäljaren bara säger kunden att den nominella räntan inte är ett hoax eller "hjärntvätt." Visst i ditt låneavtal kallas överbetalningen som lockar dig det - den nominella räntan. Tyvärr är denna låntagares utelämnande att innan han ingick avtalet frågade han inte operatören åtminstone det ungefärliga beloppet för den effektiva årliga räntan.

Nominella och effektiva kurser i förhållande till insättningar

Vad gäller bankinsättningar är här en helt annan situation:

- Nominell ränta - Ett fast belopp av din årliga inkomst, uttryckt i procent. Till exempel 9% per år.

- Effektiv ränta - Detta är ett flytande värde på din vinst, beroende på vissa villkor som föreskrivs i kontraktet. När det gäller insättningar är den högre än den nominella kursen. Detta är främst karakteristiskt för insättningar med aktivering (”sammansatt” ränta, ränta på ränta), när beloppet för upplupen ränta läggs till insättningsbeloppet efter en viss period, och under nästa tidsperiod periodiseras ränta på detta redan ökade monetära värde. En insättning med 9% per år med kapitalisering kommer att ge mycket mer vinst än samma utan aktivering. Det är viktigt att ta hänsyn till dess periodicitet: om det inträffar varje månad är det mycket mer lönsamt än fallet när "sammansatt" ränta beräknas en gång var sjätte månad.

Och nu ska vi gå vidare till den "sjuka" frågan - lån.

Effektiva räntefunktioner

EPS måste förskrivas i låneavtalet - detta föreskrivs av Rysslands centralbank. Men många står inför det faktum att deras verkliga kostnader är mycket högre och detta värde! Detta beror på att banken beräknar EPS enligt den formel som föreslagits av Rysslands centralbank, som har ett antal nackdelar - försäkringspremier och några av dina andra förluster beaktas inte.

Vi varnar dig för att den effektiva räntan är ett värde som alltid kommer att vara högre än det nominella även för en idealistisk modell av en bank som inte erbjuder försäkringspaket, provisioner. Anledningen är att här, såväl som för insättningar, finns det "sammansatta" räntebetalningar och livränta: en del går för att betala av skulden och den andra till ränta på den. Det vill säga, för varje månad periodiseras ränta inte bara på det belopp som du lånade från banken utan också på det ränta som du ännu inte har betalat.

Effektiv ränteberäkning

Det säkraste sättet att presentera dina återbetalningskostnader så exakt som möjligt är att bestämma den effektiva räntan själv genom att använda den färdiga formeln. Först och främst måste du klargöra med vilken period räntan på ditt lån tillkommer - varje månad, kvartal, år, kontinuerligt osv. Tja, naturligtvis måste du veta den nominella lånesatsen.

Använd sedan följande formel:

E = (1 + N / P)P - 1, där:

- E är den effektiva räntan:

- N - nominell ränta;

- P - antalet ränteberäkningsperioder för ett år.

Om ränta samlas kontinuerligt fungerar en annan formel:

E = eH - 1, där:

- E - effektiv ränta;

- N - nominell ränta;

- e är ett konstant tal lika med 2,718.

Också, ovanstående formler föreskriver inte inkludering i resultatet av utgifter som du definitivt kommer att ha i samband med köp av försäkringsprodukter och utfärdande av certifikat.

Den andra metoden för beräkning av EPS

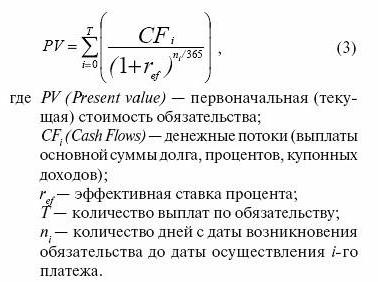

En annan formel med vilken du kan beräkna den effektiva räntan är följande:

0 = (geometrisk progression) PV / (1 + EPS)(Dn - D1) / 365 , där:

- PV - storleken på den sista betalningen;

- EPS - effektiv ränta;

- Dn - Datum för den sista lånebetalningen.

- D1 - Datum för den första lånebetalningen.

Beräkningarna kompliceras av att för att hitta EPS måste du lösa denna ekvation.

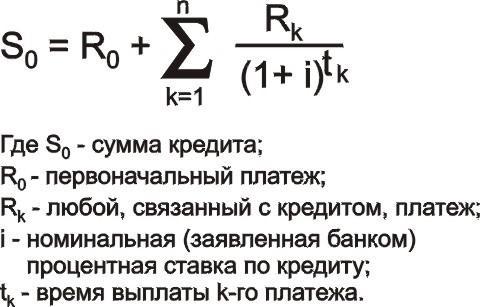

En annan version av formeln:

K = P1 + ((geometrisk progression) Pn / (1 + EPS)denn , där:

- K - lånebelopp;

- P1 - första betalningen på lånet (det är nödvändigt att ta hänsyn till alla provisioner, försäkringsbetalningar);

- Pn - den sista betalningen på lånet (det är också nödvändigt att inkludera inte bara återbetalningsbeloppet för skulden och räntan på det, utan också alla tillfälliga betalningar);

- EPS - effektiv ränta;

- denn - tid för den senaste betalningen.

- n - månad för betalning på kontot (12, 15, 36, etc.)

Alternativa räkningsmetoder

Den effektiva ränteformeln är inte det enda sättet som visar dig dina verkliga utgifter:

1. Använd kalkylatorer online, utöver de som presenteras på webben, från enkla till mycket detaljerade, med hänsyn till alla betalningar.

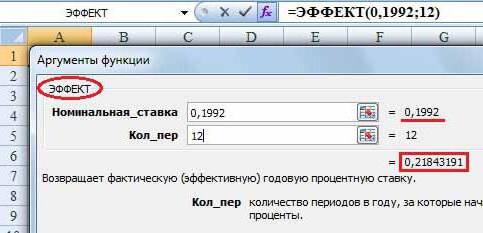

2. Se Exel-programmet:

- Funktionen EFFECT () hjälper dig att göra beräkningar med den första formeln.

- SERIESSUM är användbart för beräkningar med den andra formeln.

Således kan det noteras att även vi veta den nominella räntan, storleken på alla provisioner och kostnaden för försäkringsprodukter kan vi själva (som för övrigt en lånespecialist) bara beräkna det ungefärliga värdet på EPS. Oberoende bosättningar kompliceras av "komplexa" ränta, livränta betalningar, räntekostnader vid försenad betalning, som inte kan förutsägas i förväg.