Från 1 juli 2015 fick medborgarna ett alternativt sätt att ingå ett försäkringsavtal. Det är nu möjligt att utfärda en policy direkt hemifrån. Nu kan bilägare försäkra sitt ansvar när som helst på dagen eller natten med hjälp av en dator och Internet, utan att slösa bort dyrbar tid och nerver i linje på försäkringsbolagens kontor. Det är värt att ta reda på vad den nya tjänstens huvudattraktion är, vilka nackdelar den har och hur bekväm den är.

CTP-försäkring

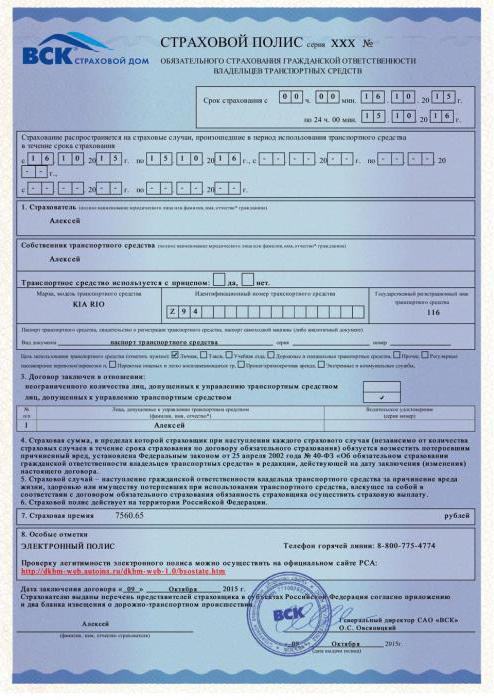

CTP-policyn för ett elektroniskt prov är en absolut analog till en konventionell papperspolitik och med lika rättslig kraft. Sådan försäkring kan presenteras med förtroende varhelst den kan krävas. Registreringsförfarandet kan utföras direkt på Internet utan deltagande av mellanhänder. Nu har bilister rätt att välja: beroende på bekvämligheten för varje enskild person kan en försäkring köpas antingen online eller personligen genom att träffa en försäkringsagent på hans kontor.

Elektronisk bilansvarsförsäkring är inträde i den specialiserade databasen för den grundläggande information som finns i försäkringsavtalet. Motsvarande post måste ingå i ovannämnda databas. Endast dess närvaro kan garantera tillhandahållande av försäkringstjänster.

Efter att en medborgare har slutfört proceduren för registrering och betalning på webbplatsen för det relevanta försäkringsbolaget får han en försäkring i sin elektroniska brevlåda. Detta dokument måste skrivas ut oberoende. Ibland rekommenderas det att skriva in den i en särskild låda av en personligen försäkrad person, men detta är inte en förutsättning. Utan en signatur förlorar MTPL-policyn inte sin rättsliga kraft. Online-registreringstjänsten ger en förbättrad, kvalificerad digital signatur. Det är hennes försäkringsbolag som fäster dokumentet i elektronisk form.

Var annars kan jag få ett e-försäkringsavtal? Statliga tjänster, eller snarare deras officiella webbplats, ger en sådan möjlighet.

Den elektroniska versionen påverkar inte på något sätt kostnaden för själva policyn. Tvärtom, den provisionskostnad som försäkringen tar ut för den personliga ingången av kontraktet är inte nödvändig för att betala för online-registrering.

Förfarandet för online-registrering av försäkring

Att göra en elektronisk policy är ett ganska nytt förfarande, och därför skrämmande för vissa bilar som ofta inte vet var de ska börja. Proceduren är emellertid mycket enkel, och fyllningsalgoritmen är intuitiv. Så för att ansöka om elektronisk bilförsäkring online måste du:

- Gå till webbplatsen för ditt valda försäkringsbolag som tillhandahåller denna tjänst.

- Fyll i ansökningsformuläret, i vilket det är nödvändigt att ange data som fullständigt namn, tillgänglig körupplevelse, mängden hästkrafter på din bil, dess kroppstyp, e-postadress till vilken policyn ska skickas, och så vidare.

- Denna form av kontrakt måste fastställas genom signatur. Om försäkring tillhandahålls av en individ är signaturen enkel elektronisk, och för detta är det möjligt att använda det individuella SNILS-numret. Om elektronisk försäkring utförs av en juridisk person måste du ha en kvalificerad digital signatur.

- Vänta på ett svar från systemet.Kostnaden för policyn kommer att beräknas utifrån de data som har matats in i formuläret, en begäran kommer att göras i en enda databas för att förena data. Försäkringsbolaget förbehåller sig rätten att begära ytterligare information, i förekommande fall, för att slutföra avtalsförfarandet.

- Betala för försäkring på något sätt bekvämt för dig. Som regel tillhandahåller försäkringsbolagen ett brett urval av betalningsmetoder: till exempel med elektronisk försäkring på Ingosstrakh kan betalning göras med kreditkort, elektroniska betalningssystem eller andra.

- Kontrollera ditt e-postkonto och spara den mottagna försäkringen. Själva politiken måste då skrivas ut, eftersom vägreglerna föreskriver att föraren ska ha en papperskopia.

När du fyller i formuläret på webbplatsen bör du vara extremt försiktig, eftersom förekomsten av olika typer av fel eller skrivfel kan leda till problem.

Anledningar till att försäkringsersättningen inte betalas

Felaktigheter i fyllningen kan leda till att försäkringsersättningen inte betalas ut. Ofta ökar försäkringsgivarna medvetet väntetiden för försäkringsbetalningar, med hänvisning till vanliga typfel som gjorts under avtalets genomförande. Tyvärr kan felet också tolkas som att den ger felaktig information, och det medför redan helt andra problem.

E-policy - rätt eller skyldighet?

En annan viktig punkt som bör beaktas vid utfärdandet av en försäkring är att detta förfarande är en rättighet, men inte en skyldighet. Föraren kan, efter eget gottfinnande, välja metoden för registrering av försäkringspolicyn - genom att fylla i avtalet online eller genom personlig undertecknande på försäkringsbolagets kontor.

Förresten, på försäkringsbolagens webbplatser är det möjligt att förberäkna kostnaden för försäkring med hjälp av en speciell kalkylator. Detta gör att du kan välja det lämpligaste alternativet innan du tecknar ett försäkringsavtal.

Rätten att ingå ett elektroniskt försäkringsavtal

Det är viktigt att notera att endast försäkringsbolag själva har rätt att ingå ett försäkringsavtal i elektronisk form för obligatorisk bilansvarsförsäkring. Det vill säga varken agenter eller förmedlare har en sådan rättighet.

Efter att försäkringstagaren har upprättat avtalet och tagit emot försäkringen via e-post kommer han automatiskt in i AIS för obligatorisk försäkring. Detta förfarande i framtiden kommer i hög grad att underlätta möjliga manipulationer med policyn. Förresten, vad som är viktigt att veta för de förare som beslutar att få en försäkring online - ingen fordonsinspektion krävs.

Dokument som krävs för försäkring

Vid ansökan om elektronisk försäkring kommer det inte att vara nödvändigt att presentera identifikationsdokument, bilregistreringsdokument, körkort för personer som får köra försäkrade fordon samt dokument som bekräftar att den tekniska inspektionen har passerat.

All denna information är tillgänglig för försäkringsbolag i ovannämnda specialiserade databas. Därför, om föraren inte har rättigheter eller om hans bil inte har genomgått en teknisk inspektion kan han helt enkelt inte få elektronisk försäkring.

Hur verifieras äktheten för den elektroniska policyn?

Som inom alla andra områden finns det också elektroniska försäkringar i Ryssland som bedrägerier och bedragare. Det är inte svårt för dem att förfalska brevhuvud från olika organisationer, för att inte säga något om en elektronisk politik. Hur kan man vara bilägare i det här fallet?

I enlighet med gällande vägregler måste en förare alltid kunna lämna in dokument som körkort, ett registreringsbevis för ett fordon och en försäkring.Dessa dokument måste läggas fram på den första begäran från trafikpolisens inspektör. Det är, det är bättre att ha en pappersutskrift av din elektroniska policy med dig.

Planerna inkluderar att förse varje trafikpolisbesättning med en speciell terminalenhet, som möjliggör snabb åtkomst till databasen. Detta gör att du snabbt kan verifiera äktheten för den elektroniska policyn. Men nu har varje försäkringstagare möjlighet att oberoende verifiera sin policy för äkthet med hjälp av ett speciellt system. Varje försäkring har skydd mot bedrägeri och en individuell identifierare.

Du kan också ansöka om en ny typ av elektronisk sjukförsäkring. Detta kommer att beskrivas nedan.

PCA ansvarar för att utfärda blanketten, inte försäkringsbolagen själva. För att verifiera äktheten av en elektronisk policy behöver du därför bara ange dess nummer i formuläret på PCA: s webbplats. I händelse av att försäkringsföretagets namn i databasen stämmer med dess namn på policyn, kan vi med säkerhet prata om dokumentets äkthet, oavsett ursprung (oavsett om det är en papperspolicy eller elektronisk).

Fördelarna med e-försäkring

Nu är företag som tillhandahåller försäkringstjänster mycket aktiva för att främja popularisering av e-försäkringssystemet. För försäkringsgivaren är fördelarna med detta system uppenbara: det kommer att vara möjligt att minska antalet anställda, du behöver inte utbilda dem och betala dem lön, och det är inte heller nödvändigt att hyra kontor. Men vad är fördelen med att köpa en elektronisk policy för konsumenten?

- Det finns ingen anledning att gå till företagskontoret för att upprätta ett försäkringsavtal, studera villkoren för olika företag, fördjupa villkoren i avtalet. Policyn kan utfärdas utan att lämna hemmet, vara i en bekant och lugn miljö, utan att bli distraherad av andres liv och rörelse. Det vill säga det finns en betydande tidsbesparing eftersom du kan utfärda en policy via Internet dygnet runt. Du behöver inte be om ledighet från jobbet eller ändra ditt schema för att komma till försäkringsgivarens kontor vid en viss tidpunkt.

- Det är möjligt att oberoende erhålla preliminär kostnadsberäkning av produkten av intresse. Samtidigt kan villkoren för tjänsten ändras så många gånger som behövs tills det mest acceptabla alternativet har valts. Ofta tillhandahåller försäkringsbolag e-försäkring till ett lägre pris än konventionell försäkring.

- Enkel att fylla i formuläret när du ansöker om försäkring.

- Det finns en möjlighet att inte betala kontant omedelbart och på plats.

- Försäkringstagaren är helt skyddad från att införa olika onödiga tjänster.

- Det är inte nödvändigt att besöka företagets kontor bara för att hämta den färdiga policyn, den kommer automatiskt till den angivna e-postrutan. Tillsammans med policyn kommer e-post med kompletta instruktioner för hur du använder denna typ av policy.

Utan tvekan kan dessa fördelar inte bestridas, men liksom alla medaljer har elektronisk försäkring två sidor. Det är, det är inte ett undantag och har dessutom vissa nackdelar, som är bäst kända i förväg.

Nackdelar när du ansöker om en elektronisk policy

Mindre brister inkluderar följande:

- skepsis mot konsumenterna om tjänsterna som tillhandahålls via nätverket;

- fullständig information om tjänsten saknas; detta beror på det faktum att försäkringsbolaget vägrar reklam på grund av övergången till ett onlinemodus.

- små försäkringsbolag minskar försäkringskostnaderna för att locka kunder; och låga kostnader får konsumenterna att misstänka i samband med att de vägrar sådana tjänster.

Men mindre brister är inte så kritiska, och du kan stänga ögonen för dem. Men denna typ av försäkringar har ett antal väsentliga nackdelar, som enligt recensioner om elektronisk försäkring kan få en konsument att vägra denna tjänst.

Skäl för att vägra denna typ av försäkring

Först och främst har trafikpolisen inte nödvändig utrustning för att utföra policykontroller. En liknande situation kan orsaka en konflikt. Å ena sidan en förare som betalade för försäkring och ingick ett avtal enligt reglerna och ersatte papperspolicyn med motsvarande post i databasen. Och å andra sidan - trafikpolisinspektören, som kan vägra att acceptera ett muntligt uttalande om att försäkring är tillgänglig. I enlighet med SDA måste föraren faktiskt ha med sig hela dokumentpaketet, inklusive försäkringspolicyn. För frånvaron av en sådan förare kan hållas ansvarig. Han kan få en böter på 500 rubel i händelse av att databasen innehåller information om försäkring, men det finns ingen papperskopia, och med 800 rubel om inspektören insisterar på att ha själva försäkringen.

För det andra, när man ansöker om elektronisk försäkring, utförs inte fordonskontroll, det vill säga, en fordonsinspektion är ett formellt faktum.

För det tredje, i händelse av en olycka, enligt lagen om elektronisk försäkring, om en av förarna har en elektronisk försäkring, är det omöjligt att registrera en mindre olycka med Euro-protokollet. Utan närvaron av inspektören för trafikpolisen kommer det inte att vara möjligt att verifiera äktheten av policyn.

Elektronisk CASCO

Det finns också CASCO elektronisk försäkring. Principen för dess design är exakt densamma som för CTP. Men det finns vissa begränsningar, eftersom försäkringsbolaget inte har möjlighet att bedöma bilens skick:

- du kan endast försäkra en ny bil utan körning av CASCO;

- tillverkningsår för bilens nuvarande eller tidigare max;

- köpta utan att använda ett lån från en auktoriserad återförsäljare;

- det finns begränsningar för bilens maximala försäkringskostnad (detta fastställs av företaget);

- bara bilägaren kan försäkra sig, det vill säga den som köpte den.

Obligatorisk sjukförsäkring

Det blev också möjligt att utfärda en ny typ av elektronisk sjukförsäkring. Sedan 2017 kan ryska medborgare byta ut sin OMS-policy för elektronisk. Detta är ett plastkort med ett chip och ett foto, som lagrar information om ägaren. Denna nya modellpolicy är bekväm eftersom den lätt passar in din plånbok, inte veckas, det vill säga alltid förblir hos dig. Nackdelarna inkluderar vad som ännu inte accepteras i alla medicinska institutioner i landet. Den tidigare policyn är fortfarande giltig.

För registrering är det nödvändigt att samla in handlingar och skicka till det valda försäkringsbolaget. Där skrivs också en ansökan om en elektronisk sjukförsäkring.

recensioner

Den elektroniska typen av försäkringar orsakar många positiva recensioner. Folk gillar möjligheten att få en politik utan att lämna hemmet. Inget behov av att slösa tid i rader för att betala för mycket för ytterligare pålagda produkter. Det viktigaste är att fylla i allt korrekt.