Försäkring har långt och tätt gått in i våra liv. Alla har en obligatorisk sjukförsäkring, för personer med bilar - obligatorisk bilansvarsförsäkring. Om du har gjort en insättning till banken är den redan försäkrad, och om du flyger med flyg, åker med tåg, kommer transportföretaget "frivilligt obligatoriskt" att ordna en försäkring för dig. Livförsäkring, sjukförsäkring, fastighetsförsäkring blir allt vanligare. Allt vi har listat är uppdelat i två stora grupper - obligatorisk och frivillig försäkring. Vi kommer att diskutera i detta material i detalj både om denna klassificering och om försäkring i allmänhet.

Begreppet "försäkring"

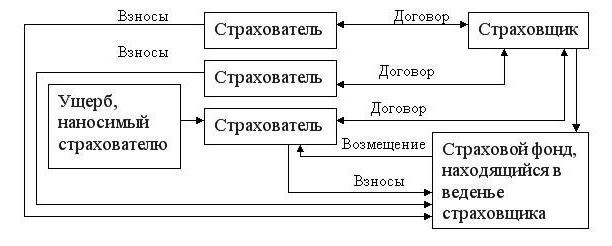

Försäkring avser hela utbudet av försäkringsverksamhet (primärförsäkring, återförsäkring, ömsesidig försäkring, samförsäkring), som syftar till försäkringsskydd.

En mer omfattande definition: det förhållande som upprättas mellan försäkringsgivaren och den försäkrade för att skydda egendom hos både privata och juridiska personer (dvs. endast den försäkrade) i händelse av en försäkrad händelse mot speciella kontantfonder. De bildas av premier eller bidrag som dras av försäkringstagare.

Två former av försäkringar skiljer sig - obligatoriskt och frivilligt. Vi kommer att prata om dem ytterligare, men för tillfället kommer vi att överväga klassificeringen av typerna av detta fenomen.

Typer av försäkringar

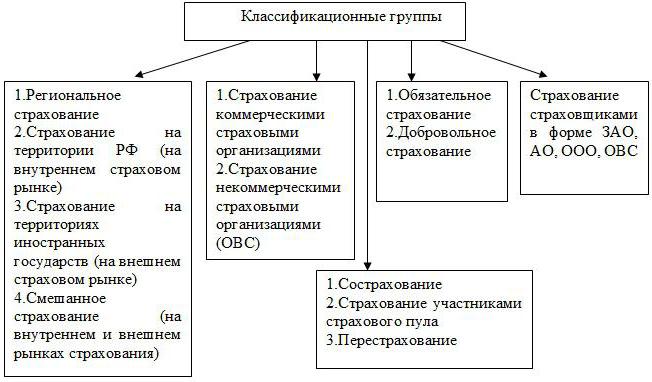

När det gäller klassificeringen av arter finns det ingen konsensus. I de allra flesta stater tilldelas endast livförsäkring och vad som inte är associerat med den. Rysslands civillagstiftning föreskriver egendom och personliga. Vissa teoretiker upprepar sin klassificering enligt lag, andra skiljer tre grenar - ansvar, personlig och egendom, och ännu andra säger att det redan finns fyra typer av försäkringar - egendom, risk, personlighet och ansvar.

Tänk på den vanligaste klassificeringen:

- Ansvarsförsäkring. Det gäller fall där försäkringstagaren måste kompensera den skada som orsakats till en annan person. Detta inkluderar transportörens civilrättsliga ansvar, ägare av fordon (fordon), företag där det finns en ökad risknivå, yrkesansvar, ansvar för att inte åtaganden uppfylls.

- Fastighetsförsäkring. Relationer relaterade till bortskaffande, besittning och användning av egendom ingår. Detta är försäkring av finansiella och affärsrisker, medborgares egendom, organisationer, företag, transport. Vissa klassificeringar lägger till ansvarsförsäkring i denna grupp.

- Personlig försäkring. Detta inkluderar allt relaterat till arbetsförmågan, pensioner, liv och hälsa hos den försäkrade. I synnerhet livförsäkring, mot olyckor, sjukdomar och medicinska.

Allt ovanstående i sin tur är uppdelat i obligatorisk och frivillig sjukförsäkring.

Obligatorisk försäkring

OS är ett föreskrifter för statlig lagstiftning för försäkringsbolag som tvingar dem att betala försäkringar. Det gäller föremål och fall där ersättningsnivån för skada inte bara påverkar en viss person utan också ett antal allmänna intressen. Separat finns det obligatorisk statsförsäkring som utförs på bekostnad av statsbudgeten eller andra källor.

Den största skillnaden mellan ett obligatoriskt avtal och frivillig försäkring är att den första medborgaren inte kan vägra. Samtidigt upprättar han personligen bara en polis för obligatorisk sjukförsäkring och ansvarsförsäkring för fordon (om det finns en bil), allt annat försäkringsskydd fungerar automatiskt.

Bestämmelserna om obligatoriska försäkringar kan läsas i art. 927 i Rysslands civillagstiftning. Enligt dem har försäkringsgivaren skyldigheten att försäkra vissa föremål, och den försäkrade är att betala de förfallna betalningarna. Lagen om frivillig och obligatorisk försäkring föreskriver:

- en lista med objekt som måste försäkras;

- försäkringstäckningsgrader;

- tullsatser, deras differentiering;

- ansvarsmängd;

- två parts rättigheter och skyldigheter - den försäkrade och försäkringsgivaren;

- betalningsfrekvens.

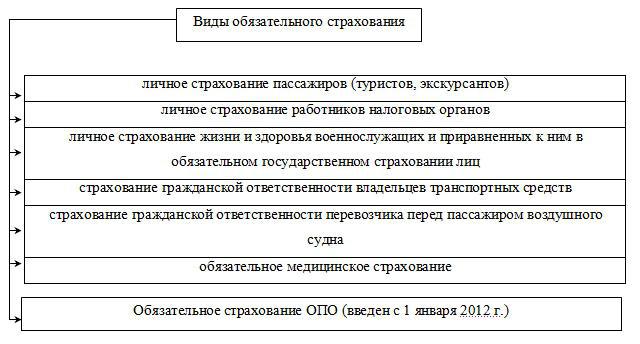

OS: typer av försäkringar

Obligatorisk och frivillig försäkring i sig inkluderar ett antal mindre sorter.

Så, försäkring som dikteras av lagen inkluderar:

- Militär personal.

- Passagerare.

- SRO (självreglerande organisationer).

- OPO (farliga produktionsanläggningar)

- Auto civil.

- Vissa specialists ansvar för genomförandet av professionella aktiviteter.

- Medicinsk (obligatorisk och frivillig försäkring).

- Bankinsättningar.

Principer för obligatorisk försäkring

Obligatorisk försäkring kännetecknas av fem principer:

- skyldighet. Det dikteras av den relevanta lagstiftningsakten.

- Kontinuerlig befolkningstäckning. För detta registreras den försäkrade, vissa tidsfrister för att göra försäkringspremier fastställs.

- Betalning självständighet. Om den försäkrade inte har betalat betalningen upphör den obligatoriska försäkringen att vara giltig. Försäkringspremien samlas in i domstol med ränta för försenad betalning.

- Evighet. Försäkringsperioden upphör endast med den försäkrades eller hans fastighets död.

- Fast ränta för försäkringsskydd. Kostnaden för återbetalning är antingen ett absolut värde eller en viss procentandel av det försäkrade beloppet.

Frivillig försäkring

Den andra typen av försäkringar utförs uteslutande på frivillig basis. Lagen definierar endast allmänna bestämmelser för det, och försäkringsgivaren fastställer de specifika villkoren. Det bör noteras att frivillighet här är den försäkrades befogenhet, eftersom Mäklaren kan inte vägra att ingå ett avtal med sin klient.

För DS (frivillig försäkring) är det typiskt att presentera vissa krav som försäkringstagaren måste uppfylla för att få en försäkring. Det senare utfärdas alltid endast under en viss period. Du kan utöka policyn genom att ingå ett andra kontrakt. Ibland fungerar även automatisk förnyelse. Underlåtenhet att betala försäkringspremien under den angivna perioden leder till uppsägning av kontraktet på DS.

Varianter av DS

Inte alla typer av försäkringsavtal kan tydligt delas. Till exempel är socialförsäkring frivillig och obligatorisk, liksom medicinsk försäkring, en av dess sorter. Men specifikt för DS hänvisar till följande:

- Livförsäkring - utbetalning till den försäkrades anhöriga av vissa belopp efter hans död.

- Pension - erbjuder en medborgare att samla vissa belopp för sin framtida pension.

- Från olyckor - funktionshinder, sjukdom, skada, funktionshinder.

- Bostäder - lägenheter, rum, privata hus, stugor.

- Djur - typiskt för ägare av dyra husdjur och boskap. Vid skada eller sjukdom hos sällskapsdjuret betalas ersättning.

- Inteckning - skyddar betalningen av en inteckning från obehagliga omständigheter.

- CASCO - kompensation i händelse av olyckor, stöld, brand och annan katastrof som kan hända med bilen.

- VHI är en sjukförsäkring som helt eller delvis kompenserar för behandlingskostnaderna.

Principer för DS

Principerna för obligatorisk och frivillig försäkring är vanliga. DS karaktäriserar:

- frivillighet. Som vi nämnde gäller det bara den försäkrade och inte försäkringsgivaren.

- Selektiv täckning. Inte alla medborgare anser att det är nödvändigt att ingå ett frivilligt försäkringsavtal.Dessutom sätter försäkringsbolagen själva begränsningar för försäkringstagarna - ålder, hälsotillstånd, olycksfallsgrad etc.

- brådska. DS-avtalet har alltid en viss giltighetsperiod.

- Bidrag Beroende. Försäkringsavtalet upphör om försäkringstagaren har upphört att betala försäkringspremier.

- Flytta försäkringsskydd. Beloppet på det försäkrade beloppet fastställs i avtalet genom försäkringsgivarens och den försäkrades avtal.

Även om de har något gemensamt har obligatorisk och frivillig försäkring många grundläggande skillnader. Dessutom kan samma typ av försäkring vara både OS och DS.