Stängning av alla organisationer anses vara en svår händelse som innebär likvidation av företaget, för vilket det är nödvändigt att korrekt informera olika offentliga tjänster om den planerade processen samt att betala skulder. När du utför denna process krävs det att generera flera dokument. I slutfasen av företagets likvidation upprättas den slutliga likvidationsbalansen. Den innehåller all information om företagets tillgångar och dessutom måste den registreras hos Federal Tax Service.

Dokumentkoncept

Den slutliga likvidationsbalansen representeras av den standardbalans som upprättats av företaget vid likvidationsstadiet. Huvudsyftet med detta dokument är att bestämma alla tillgångar som finns tillgängliga för företaget, vilket gör att du kan utvärdera dess egendomsstatus.

Likvidationsbalansen kan vara mellanliggande eller slutlig. I det andra fallet sammanställs dokumentation efter att företagets alla skulder till entreprenörer, myndigheter eller anställda har återbetalats fullt ut. Den innehåller information om alla tillgångar i företaget som återstod hos cheferna efter att ha betalat skulden. Alla dessa värden fördelas mellan alla deltagare i företaget.

Vid upprättande av en sådan balansräkning är det inte tillåtet att tillgångarnas storlek är större än uppgifterna i interimsdokumentet. I annat fall kan anställda vid Federal Tax Service kräva förtydligande eller vägra att stänga företaget helt. Endast under sådana förhållanden kan alla skrupelfria företagare som vill stänga företaget för att undvika ansvar eller tillfälligt ta ut tillgångar utan att sälja dem för att betala av skulder identifieras.

Lagstiftning

En slutlig likvidationsbalans för ett LLC eller annat företag måste upprättas under likvidationsförfarandet baserat på lagkrav. Den grundläggande informationen om hur dokumentet förbereds och företaget stängs finns i den federala lagen nr 127 ”Om konkurs”.

Dessutom finns mycket information tillgänglig i Civil Code och Federal Law No. 208. Dessa lagstiftningsaktioner föreskriver att det vid upprättandet av den slutliga likvidationsbalansräkningen endast måste tas hänsyn till de tillgångar som finns kvar efter återbetalning av alla skulder som företaget har. Därför uppfylls alla krav i ett speciellt register över borgenärer i förväg av företaget.

Om en mellanliggande balans bildas, inkluderar den inte bara all fastighet som ägs av organisationen, utan också de befintliga skyldigheterna gentemot olika borgenärer.

Kan det vara noll?

Ofta skapar företag en likvidationsbalans utan att företaget helt enkelt inte har några tillgångar som kan fördelas mellan alla deltagare i företaget efter försäljningen av tillgångar och återbetalning av skulder.

Lagen ger inte korrekt information om huruvida en sådan balans alltid är noll, eftersom tillgången på egendom efter återbetalning av skulder endast bestäms av antalet olika skyldigheter i organisationen.

Att göra en nollbalans är lätt nog, så bokföraren har inga svårigheter med detta arbete. Det kommer inte heller att vara nödvändigt att bestämma hur den återstående fastigheten ska fördelas mellan grundarna.

Dessutom kan den slutliga likvidationsbalansen inte vara negativ. Detta beror på det faktum att under sådana villkor återstår skuld till andra borgenärer.I en sådan situation kan skatteinspektionen inte ange information om företagets likvidation i registret, därför kommer det att behöva inleda konkursprocessen.

Regler för sammanställning

Ett företags avslutningsförfarande måste utföras i rätt åtgärdssekvens, annars är det inte möjligt att snabbt likvidera företaget. Därför meddelas anställda i skatteinspektionen att grundarna av företaget beslutar att stänga företaget av någon anledning. Dessutom publiceras sådan information i öppna källor, vilket gör det möjligt att meddela alla borgenärer om företagets stängning, så att de snabbt kan lämna in fordringar till gäldenären.

För en korrekt likvidation skapar företaget en speciell likvidationskommission, och reglerna för dess bildning beskrivs i art. 61-64 GK. Det är medlemmarna i denna kommission som deltar i beredningen av likvidationsbalansen. Det kan vara mellanliggande eller slutlig, men i alla fall ingår viss viktig information i den. Dessa inkluderar:

- Bankinformation. Detta bör innehålla det datum då dokumentet upprättades och dess namn.

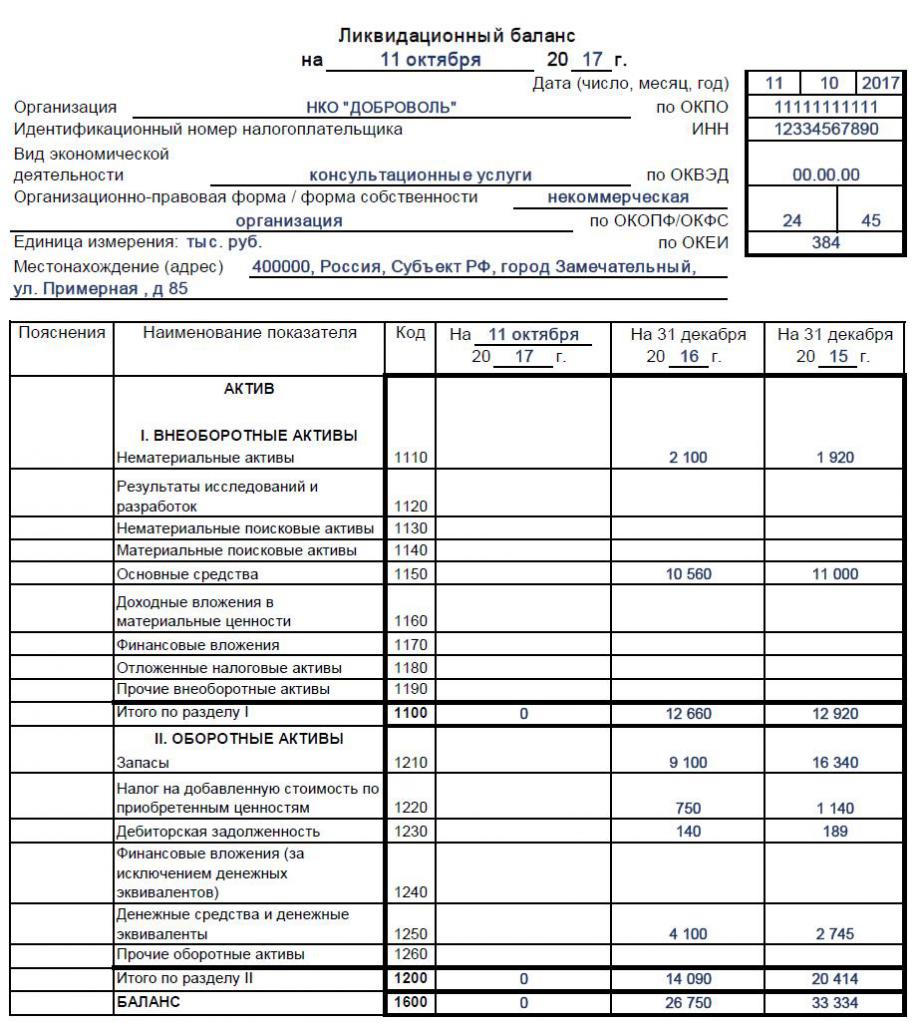

- Information om företaget. Organisationens namn och dess juridiska adress anges. TIN- och OKPO-numret anges och företagets huvudaktivitet bör också förskrivas. Den fungerande delen av balansräkningen representeras av en tabell där information ska anges i separata rader och kolumner.

- Anläggningstillgångar. De representeras av anläggningstillgångar, som inkluderar olika strukturer, utrustning eller andra dyra och kapitalanläggningar. Dessutom inkluderar detta konkreta och immateriella sökobjekt och finansiella investeringar, som är investeringar i värdepapper, andra företag eller obligationer.

- Omsättningstillgångar. Detta avsnitt innehåller uppgifter om fordringar och varulager representerade av material eller råvaror för produktion av olika varor. Dessutom ingår de pengar som finns på bankkonton. Detta avsnitt innehåller finansiella investeringar eller moms på köpta fastigheter, som kan vara avdragsgilla.

- Kapital och reserver. Det här avsnittet låter dig bestämma värdet på aktiekapitalet. Dessutom ingår mängden reservkapital som varje stort företag ska ha. Antalet aktier som återköpt av företaget från grundarna anges. Det kvarvarande resultatet och annan egendom som tillhör företaget tilldelas detta avsnitt.

- Långsiktiga och kortfristiga skyldigheter. Detta inkluderar olika avbetalningar och leverantörsskulder för vilka förfallodagen kan variera betydligt.

I slutet av tabellen bör information finnas om vad som är restvärdet på all fastighet som ägs av företaget. Resultatet av den slutliga likvidationsbalansen är noll eller ett positivt värde, därför är en negativ indikator inte tillåten. Om en slutlig balansräkning upprättas, kommer alla tillgängliga tillgångar sedan att fördelas mellan deltagarna. Om alla diagram har en noll, erhålls en nollbalans, vilket är mycket enkelt för en revisor att arbeta med. Ett prov på att fylla likvidationsbalansräkningen finns nedan.

Vilken form används?

Det är likvidationskommissionen som borde vara involverad i upprättandet av den slutliga balansräkningen, men faktiskt är de anställda vid företagets redovisningsavdelning aktivt involverade i denna process.

Det finns ingen specifik och strikt godkänd form av likvidationsbalansen, och därför bildas den på basis av standardformen för balansräkning nr 1. Det är denna form som används vid utarbetandet av rapporter för olika tidsperioder, presenterade per år eller kvartal.

Kommissionens ledamöter kan vid behov lägga till olika rader eller poäng i formen av den slutliga likvidationsbalansen.I detta fall följer specialister vanligtvis samma regler som används vid utarbetandet av standardrapportering. Se till att inkludera information i den slutliga balansräkningen:

- det redovisade värdet på tillgångar som är kvar efter att företagets alla skulder till flera borgenärer har återbetalats fullt ut;

- perioden för vilken dokumentet sammanställs;

- faktisk information om direktföretaget;

- i avsnittet som är avsett för skulder bör alla skyldigheter redan vara frånvarande, eftersom de bör betalas av innan rapportering;

- den sista delen av dokumentet bör presenteras med uppgifter om ordföranden för likvidationskommissionen, och han lägger också sin underskrift här med ett utskrift.

Om ovanstående information inte finns i dokumentet, kan det hända att det inte accepteras av skatteinspektionen, så kommissionens ledamöter bör ansvara för rapporteringen. Efter bildandet av dokumentet godkänns den slutliga likvidationsbalansen och processen genomförs av de personer som initierade företagets likvidation. Vanligtvis genomförs förfarandet av ett möte med företagets grundare. För att göra detta utarbetas ett protokoll och balansräkningen markerar dess närvaro.

På grundval av vilka data som matas in i dokumentet?

För rätt balansräkning måste kommissionsmedlemmarna ha aktuell och korrekt information. Därför bör sekventiella åtgärder initialt utföras:

- företagets skyldigheter gentemot borgenärer återbetalas;

- medel överförs till olika statliga organ för arbetare;

- företagsskatter betalas;

- en fastighetsinventering genomförs för att identifiera hur många tillgångar företaget har;

- vid behov säljs olika objekt på auktion, varefter de medel som erhållits från processen skickas för att betala av skulder;

- först efter att ha utfört alla ovanstående åtgärder bildas den slutliga balansen.

Genom att skapa detta dokument kan grundarna se hur många tillgångar som finns kvar. Det bokförda värdet speglar tillgångarnas bokförda värde, så att du kan förstå hur mycket varje deltagare kommer att få. All fastighet fördelas mellan grundarna på grundval av deras andel i företaget.

Är det möjligt att skapa en förenklad balans?

Om företaget är litet och också använde förenklade skatteregler under arbetet, är det tillåtet att använda det med en speciell förenklad form av balansräkning, som föreskrivs i finansministeriets order nr 66n.

Det är inte tillåtet att använda dessa dokument till företag som är föremål för en lagstadgad revision, eftersom de måste överlämna en fullständig balans till revisorerna. Den förenklade formen tillämpas inte i en situation då det är nödvändigt att visa specifika data i dokumentet, eftersom det inte finns någon extra rader eller kolumner i den förenklade versionen av dokumentationen.

Enskilda företagare i förenklade regimer överlämnar inte komplicerade finansiella rapporter till Federal Tax Service alls, så de behöver inte upprätta en likvidationsbalansräkning.

Den förenklade formen innehåller ett litet antal olika punkter, så det finns en snäv balans. Den kombinerar tillgångar och skulder och innehåller även uppgifter för företagets tre år. Som ett resultat visas endast ungefärlig kostnad för tillgångarna i företaget. Ett sådant dokument är undertecknat av organisationschefen.

Hur stängs likvidationsbalansen?

All fastighet som ingår i den slutliga balansräkningen ska fördelas mellan deltagarna i företaget. Denna händelse bör återspeglas korrekt av bokföringspersonalen, för vilken följande transaktioner används:

- D80 K75.2 - uppdelningen av alla tillgångar mellan företagets grundare.

- D75.2 K51 - överföring av betalningar till företagets ägare.

- D75.2 K01 - överföring av egendom till grundarna.

Den direkta överföringen av värden sker genom att utarbeta en speciell handling.

sikt av preparat

Lagstiftningen fastställer tidsfristen för balansräkningen och interimsformuläret måste lämnas in två månader efter offentliggörande i officiella källor om företagets likvidation. Alla borgenärer måste meddelas i förväg om det planerade evenemanget så att de kan presentera företagets krav. Publikationen anger det datum då godkännandet av fordringar kommer att slutföras.

Tidsfristen för slutförande av balans, som är slutlig, beror på hur snabbt företaget kan återbetala alla befintliga skulder. Om alla skulder återbetalas kan den här dokumentationen genereras. Samtidigt kan du inte göra några misstag i dokumentet, eftersom balansräkningen och ansökan om stängning av företaget under sådana förhållanden inte kommer att accepteras av Federal Tax Service. Innan man utarbetar handlingar bör man därför noga utvärdera företagets fastighetsstatus och se till att det inte finns några skulder.

slutsats

Före likvidation måste varje företag utföra vissa åtgärder, representerade genom att betala av skulder och fördela återstående egendom mellan deltagarna i företaget. För detta bildas en mellanliggande och slutlig likvidationsbalansräkning. Företagets anställda bör vara väl insatta i reglerna för att sammanställa denna dokumentation.

När företaget använder förenklade skatteregler är det tillåtet att använda en förenklad form av balansräkning, som inte kommer att vara svår att komponera. Det är inte tillåtet att göra misstag när man fyller i dokumentet, eftersom det kan leda till vägran att stänga företaget av Federal Tax Service.