En redovisning av kassaflöden är ett dokument som tydligt återspeglar strukturen i kassaflödesintäkter och utgifter. Dessa data låter dig övervaka företagets utveckling och visualisera dess framtida potential. Detta möjliggörs genom demonstration av kapital i ett dokument i tre riktningar - aktuella aktiviteter, investeringar och investeringar. Därefter diskuterar vi hur du fyller i ett kassaflödesanalys.

Allmän information

Dokumentets form antogs 2010 med order 66 från finansministeriet. Nästan alla företag som bedriver kommersiell verksamhet är skyldiga att fylla den, med undantag för:

- Statliga organisationer.

- Försäkringsbolag.

- Kreditföretag.

Informationen i dokumentet är av stor betydelse både för företagsledningen och för andra involverade enheter. Dessa inkluderar: delägare, investerare, borgenärer och andra personer. Analys av kassaflödesanalysen i form 4 gör det möjligt att i detalj granska företagets kassaflödesrörelser.

Rapporten genereras årligen och överlämnas till kontrollmyndigheterna.

Dokumentstruktur

Hela mängden information i dokumentet är indelad i flera block per typ av aktivitet:

- Den viktigaste.

- Investment.

- Financial.

Genom att använda denna metod kan du visa den verkliga ekonomiska bilden i vart och ett av områdena. Separation av var och en av dem i ett separat block gör det möjligt att eliminera situationen genom att dölja förlustkvoten för en av de typer av aktiviteter genom att sammanfatta det totala kassaflödet. Dessa analysområden skapar en struktur från vilken ett kassaflödesanalysformulär sedan genereras.

Huvudaktivitet

Detta avsnitt innehåller alla åtgärder som leder till inkomst från genomförandet av institutionens huvudsakliga aktiviteter. Det inkluderar:

- Nettovinst och förlust i samband med mainstream-verksamheten.

- Förvaltningskostnader.

- Utbetalning av löner.

- Kostnader för provision, ränta och inkomstskatt.

- Utdelning i kontantflödesanalys med mera.

Investeringsaktivitet

Detta inkluderar alla långsiktiga verksamheter som innebär långsiktiga förmåner. Inklusive investeringar i tillgångar inom flera områden beaktas:

- Köp och / eller försäljning av dotterbolag.

- Förvärv av fastigheter för att få långsiktiga förmåner.

- Köp / försäljning av anläggningstillgångar och medel för produktionsprocessen.

Ekonomisk aktivitet

Detta kapitel i kassaflödesanalysen innehåller information om dem som påverkar förändringen i volym och struktur för företagets nettotillgångar och lånade medel:

- Emission av alla typer av aktier och inlösen från deras innehavare.

- Utdelade utdelningar.

- Intäkter från försäljning av skulder.

Den bokförda strukturen bör ses som ett exempel på ett kassaflödesanalys. Varje institution beskriver oberoende detaljnivån och sammansättningen av rapporten inom ramen för den antagna strukturen. Vissa föremål kan ändras. Var försiktig!

Rapportera skapande tekniker

Är du inte säker på hur du fyller i ett kassaflödesanalys? I praktiken finns det två typer av detaljerad rapportgenerering. Var och en av dessa metoder för att skapa ett dokument om organisationens medel och förfarandet för att fylla i formuläret är baserat på den angivna strukturen.

Funktioner med den direkta metoden

Rapportering innebär att olika typer av information om inkomster och utgifter tillhandahålls som är direkt relaterade till genomförandet av företagets huvuduppgifter. Information hämtas från följande källor:

- Information om vinst och förlust av organisationen och balansräkningen.

- Företagskonton

Det första alternativet är det vanligaste och enkla. Den andra används sällan i praktiken på grund av dess komplexitet. För detta är det nödvändigt att klassificera och analysera en mycket stor mängd information.

Processen att generera ett kassaflödesformulär för intern redovisning är inte en lätt uppgift. Dessutom är processen komplicerad genom att begränsa åtkomsten till viss information. Detta tillåter inte berörda parter att fullt ut utvärdera alla viktiga aspekter.

Nackdelen med denna metod är oförmågan att spåra förhållandet mellan förändringar i det totala beloppet för tillgängliga medel och det monetära resultatet för den önskade perioden.

Innan du bestämmer dig för hur du ska fylla i ett kassaflödesanalys rekommenderas att du förstår nyanserna för varje metod. Denna metod har följande fördelar:

- En möjlighet att spåra var kassaflödet kommer ifrån och vart det går.

- En god förståelse för hur tillgängliga medel täcker kortfristiga skulder.

- Koppla rapporten till den aktuella budgeten för intäkter och utgifter.

- Spåra förhållandet mellan utgifter och inkomst.

Det material som ingår i kontoutflödesanalysen (ett exempel kan ses på bilden nedan) är nödvändigt för att bedöma organisationens likviditet i samband med en långsiktig analys. Denna möjlighet öppnas genom en detaljerad granskning av rörelsen av medel inom tre huvudområden.

Indirekt metod

Denna rapporteringsmetod innebär användning av dokumentation relaterad till kärnverksamheten.

Tänker du på hur du fyller i ett kassaflödesanalys? Principen för att skapa en rapport med en indirekt metod är motsatsen till den föregående. Arbetet består av följande steg:

- Fastställandet av vinstens storlek i ren form på grundval av relevanta dokument.

- Tillägg av nettovinst och utgifter som inte påverkar rörelsen av medel.

- Sammanfattning och beräkning av förändringar i utgifter för löpande betalningar, med undantag för avsnittet "finansiella betalningar".

- Sammanställning och beräkning av uppgifter om transaktioner som involverar kortfristiga åtaganden som inte innebär räntebetalningar.

Informationen i rapporten visar:

- Förhållandet mellan företagets olika områden och aktiviteter.

- Förhållandet mellan nettovinst och rörelsekapital.

Rapportera fyllning genomgång

I de finansiella rapporterna, kassaflödesanalysen, som tidigare nämnts, är det vanligt att klassificera alla finansiella rörelser i tre kategorier: kort, kontanter och investeringar. Information matas in på basis av balansräkningsdata i den undergrupp som varje specifik transaktion tillhör.

Aktuella aktiviteter

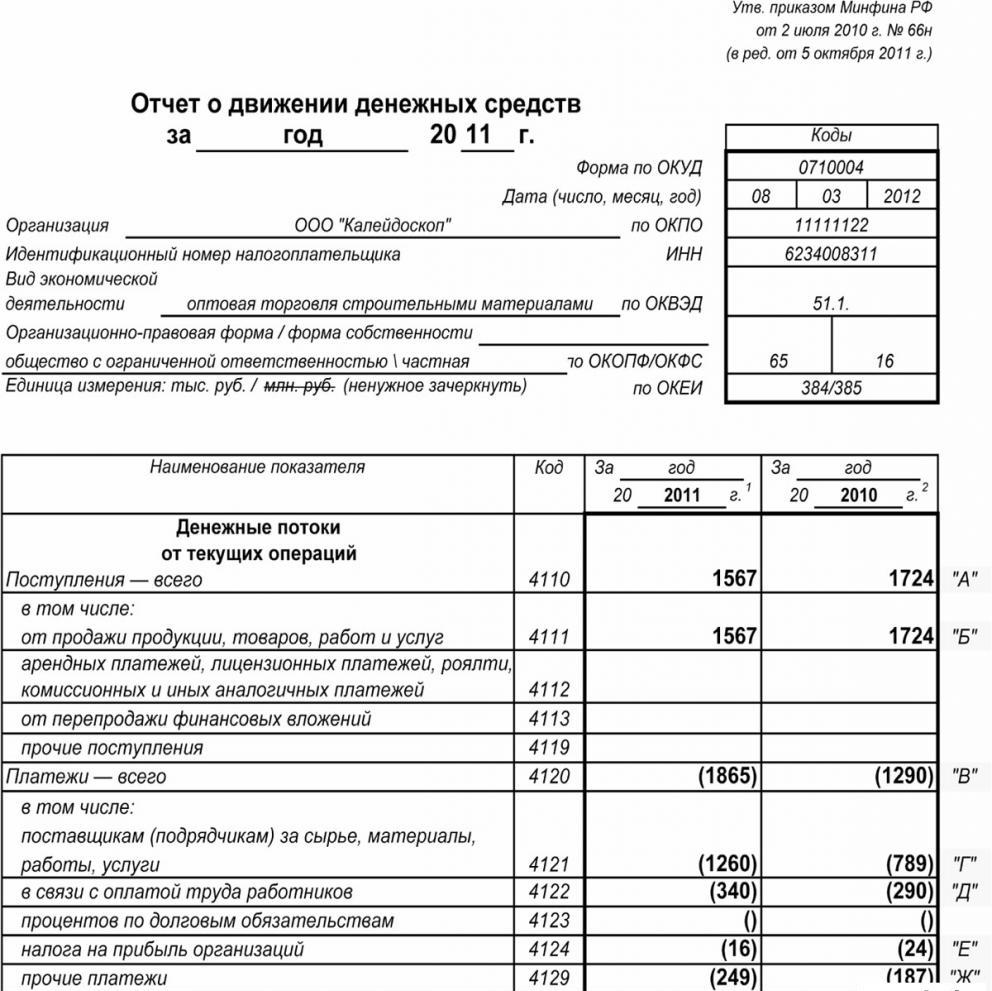

Delen "kontantinkomster från löpande verksamhet" innehåller uppgifter som är ansvariga för mottagande och utgifter för medel som är förknippade med institutionens huvudsakliga verksamhet. Låt oss analysera kassaflödesanalysen rad för rad:

Fortsätter:

- hyresbetalningar, royalties, avgifter, provisioner och andra betalningar av liknande karaktär;

- ränta på kunders och konsumenters fordringar;

- återförsäljning av materiella investeringar och så vidare (inklusive den totala balansen i mervärdesskatt).

beräkningar:

- löner till anställda;

- inkomstskatt;

- provision på kredit- och låneförpliktelser (med undantag för de som är relaterade till värdet på investeringstillgångar);

- andra utgifter som är direkt kopplade till genomförandet av institutionens nuvarande verksamhet.

Balans mellan finansiella intäkter från löpande verksamhet (vinst minus betalningar).

Församling om nuvarande verksamhet.

Denna indikator i kontoutflödesanalysen beräknas som resultat av att lägga till poäng från 4111 till 4119.

- Punkt 4110 - Totala kvitton för en viss tidsperiod.

- Punkt 4111 - de allmänna periodiseringen av mottagna medel från nuvarande verksamhet anges i denna kolumn.

Information hämtas från följande debiteringsbokföringsregister:

- Femtiode - "kassa".

- Femtio första - "Avvecklingskonton".

- Femtemsekund - "Valutakonton."

- Femtio-åttonde - "Investeringar".

- Sjuttiosjätte - "Betalningar till gäldenärer och borgenärer".

Dessa indikatorer återspeglas i kontoutflödesanalysen minus indirekta skatter, belopp som mottagits av agenter, mellanhänder, kommissionärer och överföringar som erhållits som kompensationsbetalningar (verktygsräkningar, vägutgifter och mycket mer).

- Punkt 4112 - hyra, licenser, provisioner, royalties.

- Punkt 4113 - vidareförsäljning av materiella tillgångar.

- Artiklarna 4114 till 4118 är valfria. I dem kan finansiären återspegla belopp som inte kan tydligt klassificeras. Dessa indikatorer återges enligt samma princip som användes i rad 4111.

- Punkt 4119 - andra typer av inkomster från entreprenörsverksamhet.

Dessa inkluderar följande:

- förmåner som erhållits från förvärv / försäljning av utländsk valuta;

- en positiv balans mellan momsreglerna;

- återbetalningsbara medel;

- ränta på fordringar från kunder och kunder;

- vinst från försäljning av andra fastigheter som inte är direkt relaterade till medel placerade i företagets balansräkning.

Dessa siffror återspeglas på samma sätt som i rad 4111. Indirekta skatter som företaget erhåller från budgeten (till exempel återbetalning av mervärdesskatt) införs i kolumnen ”kollapsad”.

Fylla på avsnittet om löpande betalningar

Dessa komponenter i kassaflödesanalysen beräknas som en uppsättning poster från 4121 till 4129. Uppgifterna för dessa perioder är bifogade inom parentes.

- Punkt 4120 - Allmänna utgifter.

- Klausul 4121 - Avveckling med leverantörer.

Information återspeglas i redovisningsregistren för kredit på följande konton:

- Femtiode - "kassa".

- Femtio första - "Avvecklingskonton".

- Femtemsekund - "Valutakonton."

- Femtio-åttonde - "Investeringar".

- Sjuttiosjätte - "Betalningar till gäldenärer och borgenärer".

Det är nödvändigt att reproducera denna information i dokumentationen med avdrag för indirekta skatter, betalningar till agenter, kommittéer och mellanhänder, samt återbetalningsbara utgifter för verktygsräkningar och transport.

- Punkt 4122 - överföring av löner till anställda. Information tillhandahålls om samma princip som i punkt 4121.

- Punkt 4123 - ränta på kredit- och låneavtal.

- Punkt 4124 - inkomstskatt.

- Punkt 4125 till 4128 - ytterligare kolumner. Just nu kan bokföraren ange värden som är svåra att skriva in i andra delar av dokumentet. Beloppen för dessa betalningar betalas på samma sätt som betalningar till leverantörer och entreprenörer, det vill säga som anges i punkt 4121.

- Klausul 4129 - mängden andra typer av betalningar förknippade med genomförandet av entreprenörsverksamhet.

Dessa inkluderar:

- skador från förvärv / försäljning av valuta;

- förluster som uppkommit vid utbyte av sedlar;

- den uppskattade balansen i mervärdesskatt med en minusindikator / skuldförpliktelser till statliga organ;

- påföljder som betalats av företaget, påföljder och andra betalningar av detta slag under avtal med motparter.

Tror du att förfarandet för att sammanställa ett kassaflödesanalys i detta block ändras? Nej, alla dessa siffror visas på samma sätt som betalningsbeloppen till leverantörer och entreprenörer, det vill säga som i punkt 4121.

Mängden indirekt skatt som överförs av företaget till budgeten (till exempel mervärdesskatt) under denna post visas i raden "kollapsat".

- Punkt 4100 - kassaflöde från den löpande verksamheten. Detta passar skillnaden mellan intäkter och utgifter från huvudaktiviteten.Indikator 4110 = punkt 4110 - punkt 4120. Vid mottagande av ett nummer med en negativ indikator måste det bifogas parenteser.

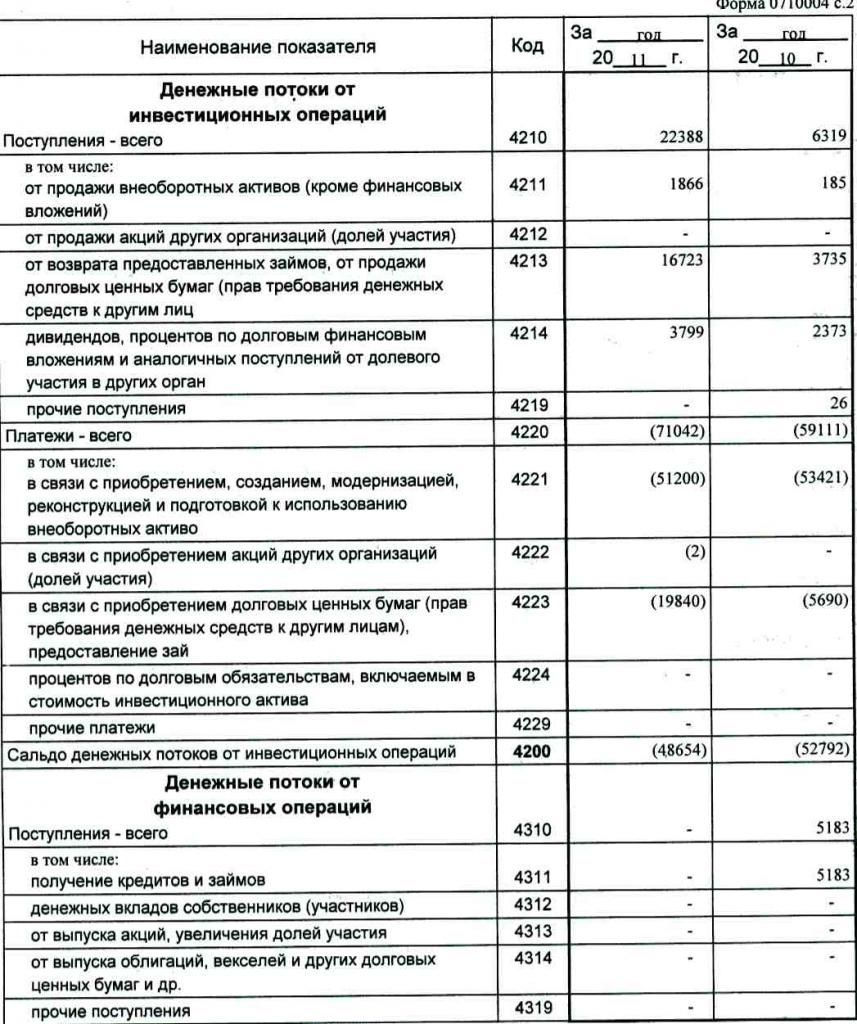

Investeringsvinster

Storleken på intäkterna från investeringsverksamheten består av de indikatorer som återspeglas i punkterna 4211 till 4219 i kassaflödesanalysen. Förklaring av punkt 4210 betecknar en gemensam församling.

- Punkt 4211 - Anläggningstillgångar (andra än materiella investeringar).

Denna typ av församling inkluderar:

- institutionens anläggningstillgångar;

- icke-finansiella tillgångar;

- allvarliga investeringar i anläggningstillgångar (till exempel oavslutade byggnader);

- FoU-resultat.

Information finns i bokföringsregistrerna för debitering av följande konton: femtionde - "Kassör", femtiofemsta - "Avvecklingskonton", femtio sekunder - "Valutakonton", femtio åttonde - "Investeringar", sjuttiosjätte - "Betalningar till gäldenärer och borgenärer".

Dessa uppgifter bör återspeglas i dokumentationen minus indirekta skatter, medel som betalas till agenter, kommittéer och mellanhänder, samt återbetalningsbara nyttjekostnader och transportkostnader.

- Punkt 4212 - inkomst från försäljning av aktier eller andelar i andra företag.

- Punkt 4213 - återbetalning av tidigare utfärda räntelån, försäljning av skuldkvitton och obligationer (det erhållna räntebeloppet redovisas inte i rapporten).

- Punkt 4214 - Ränta på finansiella skulder och liknande intäkter från kapitalandelen i andra projekt.

- Punkt 4219 - andra överföringar som avser investeringsverksamhet.

Betalningsverksamhet för investeringsprojekt

Storleken på betalningarna för investeringsverksamheter består av indikatorer från punkt 4221 till 4229. Alla siffror anges i rundade parenteser.

- Punkt 4220 är det totala beloppet för investeringar.

- Punkt 4221 - köp, bildning, restaurering, förbättring eller förberedelse för användning av anläggningstillgångar. Är du inte säker på vilka konton som visas i kassaflödesanalysen?

Information införs i redovisningsregistren för kredit på följande konton:

- Femtiode - "kassa".

- Femtio första - "Avvecklingskonton".

- Femtemsekund - "Valutakonton."

- Femtio-åttonde - "Investeringar".

- Sjuttiosjätte - "Betalningar till gäldenärer och borgenärer".

Det är nödvändigt att återspegla dessa uppgifter i dokumentationen minus indirekta skatter, medel som överförts till agenter, kommittéer och mellanhänder samt återbetalningsbara kostnader för verktygs- och transportkostnader.

- Punkt 4222 - Förvärv av aktier eller andelar i andra företag.

- Punkt 4223 - köp av skuldkvitton (rätten att kräva medel från tredje part), emission av lån till andra personer.

- Punkt 4224 - betalning av ränta på låneförpliktelser som ingår i en investeringstillgång.

- Punkt 4229 - andra betalningar.

Dessa inkluderar:

- inkomstskatt för investeringar;

- belopp som investerats i joint ventures;

- andra betalningar relaterade till investeringsverksamhet.

Punkt 4200 - balans mellan finansiella intäkter från investeringsprojekt. Denna kolumn innehåller värdet på det belopp som erhålls efter avdrag för kostnader från inkomst från investeringsverksamhet. Det vill säga du måste ange skillnaden.

Undrar du hur du kontrollerar ett kassaflödesanalys? Den sjunde indikatorn på denna lista är mycket lätt att kontrollera: punkt 4200 = punkt 4210 - punkt 4220.

Vid mottagande av ett negativt resultat måste värdet bifogas inom parentes.

Kontanttransaktioner

Det här avsnittet i kassaflödesanalysen visar de belopp som erhölls på grund av insamling av medel från finansiering på skuld- eller kapitalbasis. Åtgärder av detta slag åtföljs av en förändring i storlek och struktur:

- Företagets materiella skick.

- Företag med lånade medel.

Fyll i inkomstavsnittet

Den totala mängden av detta värde erhålls genom att lägga till kolumnerna från 4311 till 4319.

- Punkt 4310 är en allmän indikator.

- Punkt 4311 - få kredit eller lånade medel.

- Punkt 4312 - Kontantinvesteringar från ägare.

- Punkt 4313 - mottagande av medel från emission av aktier eller ökningen av kapitalandelar.

- Punkt 4314 - kassaflöde från bolagets utestående sedlar, obligationer och skuldkvitton.

- Punkt 4319 - övriga inkomster.

Betalningar för kontanttransaktioner

Det totala beloppet beräknas som den totala indikatorn från tillägget av värdena i punkterna 4321 till 4329. All data ska anges inom parentes.

- Punkt 4320 är en allmän betydelse.

- Klausul 4321 - betalningar till ägare vid inlösen av sina aktier eller företagsaktier eller på grund av att de dras tillbaka från grundarna.

- Punkt 4322 - utdelningar och andra utbetalningar till ägare i samband med vinstutdelningen.

- Punkt 4323 - återbetalning / inlösen av räkningar och skuldebrev, betalningar på lån och kreditavtal.

- Punkt 4329 - andra betalningar i samband med kontanttransaktioner.

- Punkt 4300 - kassaflöde från finansiella transaktioner. Det beräknas enligt följande schema: punkt 4300 = punkt 4310 - punkt 4320. När du får ett resultat med minustecken ska parenteser läggas.

slutsats

Utarbetandet och analysen av ett kassaflödesanalys i form 4, som ger en detaljerad bild av kassaflödet, i kombination med andra typer av rapportering, har en betydande roll för att förstå företagets verkliga situation. Informationen i dokumentet gör det möjligt att analysera det aktuella läget, förutsäga framtidsutsikterna och fundera över åtgärder för att förbättra effektiviteten. Valet av rapporteringsmetod beror på graden av tillgänglighet av nödvändig data.