Varje år blir den globala ekonomin mer och mer konsoliderad. Även ibland kan en svår politisk situation inte begränsa denna ekonomiska process. Under de senaste åren har många företag som representerar utländska innehav dykt upp på Rysslands territorium. Deras antal växer. För att förenkla redovisningen i sådana företag används möjligheterna till förenklad ekonomisk integration och IFRS-standarder. Gradvis byter de ut ryska specialister som är bekanta med ryska specialister.

Vad är IFRS

IFRS är en uppsättning redovisningsstandarder utvecklade av ett särskilt internationellt råd.

Antalet länder som har antagit dessa standarder i olika former (för vissa länder - som rekommendationer, för vissa - lagstiftande) har länge överskridit hundra. Det är uppenbart att användningen av gemensamma standarder förenklar samspelet mellan organisationer i olika länder kraftigt. Öppenhet, förutsägbarhet, tydlig säkerhet om finansiella resultat påverkar positivt investeringarnas klimat i olika länder. Överföring av information, utbyte av dem förenklas också.

IFRS-rapportering: formulär och grund för deras bildning

Internationella standarder täcker nästan alla områden för redovisning. Reglerad och processen för skatteutvärdering och kassaflöden, och redovisning av anläggningstillgångar och mycket mer. IFRS-rapporteringsformer är också olika.

Alla typer av formulär som ingår i IFRS-rapporteringspaket regleras av den allra första standarden - ”Financial Reporting”. Enligt åttonde stycket i denna standard inkluderar detta kit:

- För det första är balansräkningen huvudformen för finansiella rapporter i IFRS, liksom i rysk redovisning.

- Resultaträkning IFRS. Vad kan vara viktigare för en organisation än ekonomiska resultat? Detta formulär analyserar bara organisationens vinst eller förlust.

- En rapport som återspeglar kapitalrörelsen.

- Rapport om finansiella flöden.

- En kort analys av redovisningsprinciper.

Vissa av dessa former styrs av separata standarder. Rapporteringsperioderna kan vara både långa (364 dagar) och korta (kvartal). Vid upprättandet av IFRS-finansiella rapporter spelar principerna för fullständighet, sanning och aktualitet en viktig roll. En av de viktigaste rapporterna är resultaträkningen enligt IFRS, det finns ingen separat standard för det, därför måste information om dess beredning samlas in från flera standarder.

IFRS Finansiella resultatrapport: Allmän beskrivning

Resultaträkningen IFRS karakteriserar dessa indikatorer mer detaljerat än dess ryska motsvarighet.

Enligt standarder bör rapportformuläret avslöja följande information:

- inkomst från företagets försäljning (liksom andra inkomster som är direkt relaterade till företagets huvudaktivitet);

- resultat av organisationens nuvarande verksamhet;

- procentandelen finansiella indikatorer som är förknippade med huvudaktiviteten, såväl som från den verksamhet som företaget deltar i genom kapitalandel;

- inkomstskattbelopp;

- företagets ekonomiska indikatorer från huvudverksamheten;

- direkta ekonomiska resultat från organisationen.

Ovanstående poster uttömmer inte all information som måste anges i resultaträkningen för IFRS. Det kan sägas att detta är huvuddelen av informationen.

Hur man gör en rapport

En revisor vars uppgift är att generera ett resultaträkningsresultat i enlighet med IFRS bör tydligt definiera en handlingsalgoritm, något liknande:

- Först och främst är det nödvändigt att samla in omfattande information om alla utgifter och inkomster för organisationen under den analyserade perioden. Här räddas 1C-programmet. Den analyserade perioden bör stängas.

- Det andra steget i utarbetandet av rapporten är uppdelningen av inkomster och utgifter i grupper. Utvecklarna lämnar delvis klassificeringen av inkomster och utgifter till valet av revisor, eftersom det i praktiken är omöjligt att utarbeta en klassificering för alla typer av aktiviteter. För inkomst kan grupperingen inkludera: inkomster från huvudverksamheten, andra, skillnader i valutakurser och andra stora inkomstgrupper. Grupper av utgifter, till exempel: utgifter relaterade till primakostnaden (material, löner, transport- och upphandlingskostnader, etc.), investeringar, utgifter för skatter, andra, och så vidare.

- För att analysera riktigheten i reflektionen av information i programmet 1C, justera ledningarna i närvaro av fel.

- Gör en vinst- och förlustrapport i IFRS, beräkna de nödvändiga indikatorerna från källdata.

Rapportera inlämningsformuläret

Strängt taget finns resultatformuläret inte i IFRS. Standarder styr endast de allmänna kraven för rapporten, som utgör formulärets huvudfält. Den oumbärliga assistenten för detta är Excel-programmet. Som grund för utvecklingen av detta formulär kan du ta resultat- och förlustformuläret som godkänts med order från finansministeriet. Det bör komma ihåg att i enlighet med IFRS innehåller resultaträkningen mer information. Den enklaste formen av finansiella resultat ser ut så här:

Formen är grundläggande, det är önskvärt att specificera kostnaderna beroende på företagets detaljer.

Exempel på detaljerade kostnader i form av ekonomiska resultat

Om du behöver mer information kan du avslöja försäljningskostnaderna genom att ange direkta och indirekta kostnader. Du kan gå vidare i detaljer genom att utöka direkta kostnader till kostnadsposter. I detta fall kommer raden "försäljningskostnad" att ersättas, till exempel med följande rader:

- löner för anställda;

- sociala avdrag från löner;

- materialkostnader;

- transport- och upphandlingskostnader;

- indirekta kostnader.

Om du specificerar de indirekta kostnaderna kommer den motsvarande raden att utvidgas till flera:

- resekostnader;

- avskrivning;

- skatter hänförliga till försäljningskostnader;

- säkerhetskostnader;

- kostnader för kontantavvecklingstjänster;

- reklamkostnader.

Finansieringskostnader kan också beskrivas mer detaljerat. Till exempel sådana artiklar:

- provision för service av ett löpande konto;

- ränta på användning av lån;

- skillnad i valutakurser (negativ).

Som framgår av exemplet är sammanställningen av resultaträkningsformuläret IFRS ett enskilt fall för varje företag. Tänk på ett exempel.

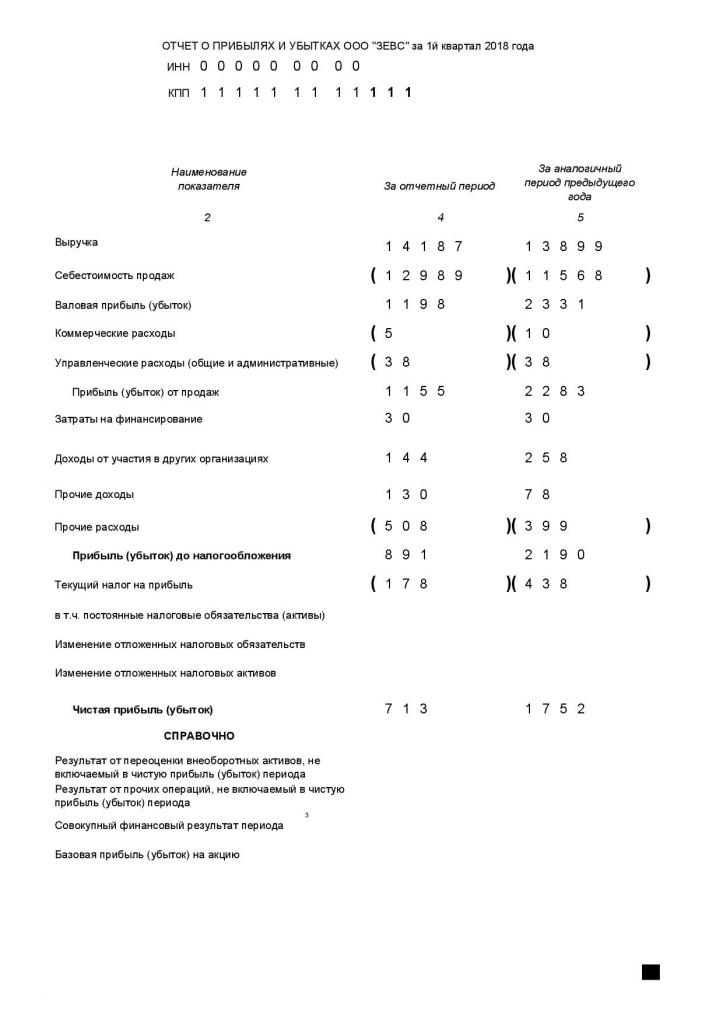

Exempel på resultaträkning IFRS

Behovet av global analys baserat på resultaträkningen ses i exemplet:

Det framgår tydligt att ZEVS LLC under det första kvartalet under rapporteringsåret fungerade sämre än under samma period föregående år. Om du specificerar kostnaderna enligt principen ovan, kommer företagsledningen att identifiera utgifter som kräver noggrann uppmärksamhet och justering.

Skillnader mellan RAS och IFRS

I Ryssland regleras redovisningen till stor del av PBU: s bokföringsbestämmelser. IFRS och RAS är för något olika ändamål. Den förstnämnda reglerar rapporteringen, den senare - redovisning.

Men när det tillämpas på ett redovisningsområde, uppstår vissa grundläggande skillnader:

- i PBU finns det inget sådant som ”professionellt omdöme”, i IFRS är det mycket vanligt;

- Tuff PBU är bunden till den dokumentära motiveringen av fakta om ekonomisk aktivitet, IFRS tar främst hänsyn till deras ekonomiska innehåll;

- skillnader i redovisningssätt till RAS och IFRS;

- andra skillnader.

På statsnivå försöker skillnaderna att jämna ut.

Utvecklingen av IFRS i Ryssland

Alla utvecklade länder är intresserade av att konsolidera redovisningsrapporten. Ryssland är inget undantag. Beslutet att förbättra den ryska redovisningen fattades på regeringsnivå under förra seklet, och mer exakt 1998. Men först sedan 2010 har processen intensifierats. Med hjälp av order från finansministeriet, federala lagar, införande av nya PBU: er uppmuntrar regeringen på alla sätt chefer för organisationer att följa IFRS-standarder i redovisning. Sådana ansträngningar ger resultat: idag använder cirka åttio procent av organisationerna i Ryssland internationella standarder i sin verksamhet. Ordningen, tydligheten, transparensen som uppstår genom användning av standarder leder utan tvekan till att företagens vinst ökar.

Om du sammanställer resultaträkningen för IFRS korrekt och pålitligt kommer det att bli en av utgångspunkterna för att genomföra en ekonomisk analys av företagets verksamhet av ledningen. Analysen kommer i sin tur att hjälpa till att korrekt identifiera hävstångseffekten på organisationen med målet att ändra företagets ekonomiska resultat i en mer gynnsam riktning.