De som minst en gång tog ett lån från en bank vet att detta är en komplex process. Bankanställda kontrollerar noggrant dokumentation och solvens för varje klient. Samtidigt, när de ansöker om ett lån eller ett lån, uppmanas Sberbank-kunder att utfärda en försäkring. När du gör små konsumentlån kan försäkringsstorleken från det totala beloppet vara upp till 30%, vilket ökar det ganska mycket. Dessutom vet inte alla att försäkring är en frivillig fråga, och de gör inte alltid vägran att försäkra sig efter att ha fått ett lån.

Alla fördelar med försäkring

Först och främst är försäkring nödvändig för banken själv, som försäkrar sina risker som kan uppstå om låntagaren förlorar sin arbetsförmåga.

Olika typer av lån har utvecklats med olika försäkringar. Till exempel försäkrar konsumentlån mot förlust av liv, hälsa, arbete. Inteckning: hälsa, förlust av arbete, egendom, titel, liv. Billån: liv, hälsa, skrovförsäkring, arbetsförlust. Till exempel, om en klient erhöll ett konsumentlån och dog, eller förlorat arbetsförmåga eller föll under ett jobbneddrag, återbetalar försäkringsbolaget resten av lånet. Betalningsbeloppet beror på det designade programmet. Som regel återbetalar försäkringsbolaget det återstående beloppet, ibland sker en delbetalning. Om utlåning gjordes för säkerhet av egendom, i fall av systematiska standarder, banken drar tillbaka en bil eller en lägenhet från låntagaren (som var på säkerheten). För att behålla fastighetens marknadsvärde (efter en olycka eller olycka, försäkring täcker reparation av en lägenhet eller bil) och upprätthålla fastigheten i sin ursprungliga form utfärdas en försäkring.

Krävs en försäkring när du tar ett lån?

Utgivning av ett lån, vägt ned av någon typ av försäkring, betraktas som olagligt. Det är strängt förbjudet att tillhandahålla en tjänst samtidigt som en annan införs. Således motsäger inte lagen att vägra försäkring efter att ha fått ett lån.

Om låntagaren ändå ingått ett sådant avtal har han rätt att säga upp detta avtal genom att betala bankens utgifter.

Artikel 935 i Rysslands civilag innehåller liknande bestämmelser, och det är olagligt att tvinga en låntagare att försäkra.

Är försäkringstjänsten laglig?

Det är mycket viktigt att komma ihåg att försäkring är en olaglig tjänst. Och varje långivare kan ansöka om undantag från försäkring efter att ha fått ett lån.

Den befintliga lagstiftningen om tillhandahållande av finansiella tjänster kräver inte obligatorisk försäkring av låntagare. Banker som tillhandahåller utlåningstjänster föredrar dock att tystas om detta.

Ett undantag från denna regel är hypotekslån. Och låntagarens ansvar inkluderar obligatorisk försäkring på egen bekostnad för säkerheter mot olika skador, denna bestämmelse är fastställd i inteckningslagen.

Hur införs en försäkring på kontraktet?

Som andra banker sätter Sberbank frivillig försäkring på ett låneavtal på följande sätt:

- Mellan en bank och ett av försäkringsbolagen ingås i regel ett avtal om kollektiv frivillig försäkring av låntagare. Om låntagaren undertecknar låneavtalet undertecknar detta kollektiva försäkringsavtal kommer han automatiskt att ansluta sig till det. I detta fall utfärdas en kopia av försäkringen till honom.

- Eftersom låneavtalet inte innehåller krav på obligatorisk försäkring erbjuder bankanställda att ingå ett separat försäkringsavtal som föreslagits av ett av försäkringsbolagen.

Kriterier för att införa en tjänst

Baserat på rättslig praxis redogjorde i en av sina granskningar Rysslands högsta domstol tydliga kriterier för den påtvingade tjänsten. En tjänst kommer att betraktas som pålagt under följande villkor:

- Om låneavtalet innehåller klausuler som förpliktar låntagaren att försäkra sig, är detta ett villkor för att få ett lån.

- Bankens krav i avtalet som presenteras för låntagaren för försäkring med det försäkringsbolag som anges av banken i enlighet med de villkor som banken också föreslår.

I andra fall kan klienten avstå från att försäkra sig efter att ha fått ett lån från Sberbank. Det är mycket vanligt när låntagaren inte får försäkringsavtalet och försäkringsvillkoren i hans händer, de erbjuder, utan att studera det, att skriva in i kolumnen om bekanta med försäkringsprogrammet. I det här fallet är chansen att ifrågasätta det påtvingade kontraktet i domstol minimal. Därför rekommenderar vi starkt att du studerar villkoren i kontrakten innan du undertecknar något och kräver en certifierad kopia.

Hur vägrar jag försäkring?

Eftersom försäkringsbeloppet är ganska betydande, har låntagaren inte pengar att betala det, erbjuder Sberbank att emittera dem också på kredit och därmed öka lånebeloppet. Resultatet är en betydande ökning av lånebetalningarna, och dessutom betalar låntagaren ränta till banken för de medel som betalats för försäkring. Om låntagaren vägrar försäkring måste banken lämna ett prov på vägran att försäkra sig efter att ha fått ett lån.

Vägran att ingå avtal

Ingående av ett låneavtal såväl som försäkring är frivilligt. Låntagaren har alltid ett val. Huruvida man ska ingå ett avtal med Sberbank eller en annan bank som inte kräver försäkring eller välja ett alternativt utlåningsprogram. Förresten, sådana program har högre räntor.

Det är värt att väga för- och nackdelar, ansöka om avbokning av försäkring efter att ha fått ett lån från Sberbank och upprätta ett kontrakt till en högre ränta. Eller fortfarande få en försäkring.

Återförsäkring efter betalat lån

I fruktan för att Sberbank eller en annan bank vägrar att ge ett lån, accepterar låntagaren ofta försäkring. Det bör erinras om att i detta fall har låntagaren rätt att utfärda avslag efter att han fått ett lån. Det är också möjligt att returnera medel för försäkring efter att lånet har återbetalats.

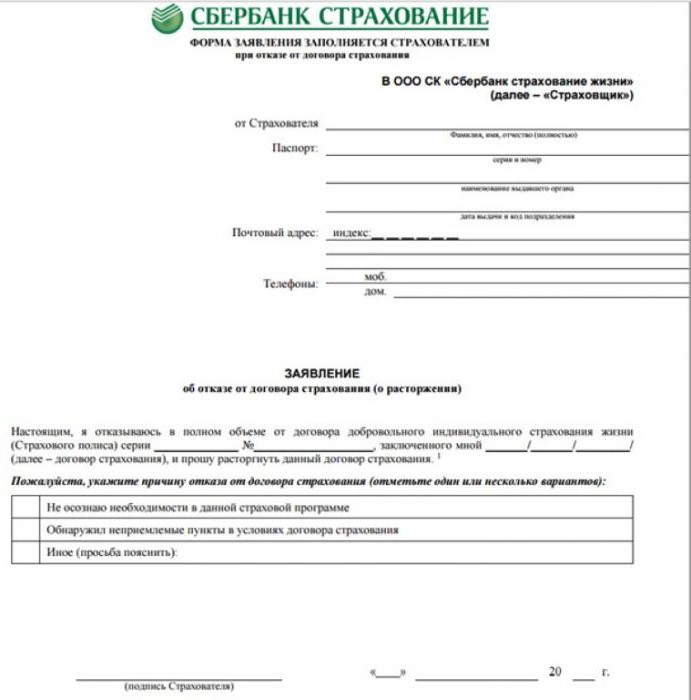

Eftersom försäkring är samma produkt som andra tjänster, har en medborgare som har ingått avtal rätt att säga upp det före schemat utan att ange någon anledning inom 30 dagar från dagen för dess ingående. För att göra detta måste du fylla i en ansökan om att vägra försäkring efter att du fått ett lån.

Sberbank är den mest demokratiska i denna fråga, vilket gör det möjligt för sina kunder att återlämna pengar för försäkring i upp till 30 dagar efter utlåningen. Efter en månad kommer låntagaren att kunna returnera endast en del av de medel som gick till försäkring, eller snarare ungefär hälften, eftersom banken kommer att behålla beloppet för sina utgifter från detta belopp.

Baserat på den nuvarande lagstiftningen i Ryssland och med beaktande av villkoren för de flesta försäkringsprogram för Sberbanks låntagare har låntagaren rätt att vägra försäkring efter att ha fått ett lån från Sberbank. För detta ändamål måste han inom en månad (30 dagar) i namnet på chefen för den avdelning där lånet utfärdades skriva en begäran i godtycklig form med en begäran om att säga upp det frivilliga försäkringsavtalet.

Låntagaren kan räkna med avkastningen på 50% av bidragsbeloppet för deltagande i frivillig försäkring efter 30 dagar, men senast 90 dagar.Det återstående beloppet kommer att användas för att ersätta banken för de belopp som spenderats för att ansluta klienten till försäkringsprogrammet och betala skatt av banken.

Jag måste säga att ge kunderna möjlighet att grundligt förstå, beräkna och tänka igenom alla försäkringsvillkor, och vid behov fritt återlämna de medel som har använts på det (det beviljas att vägra bankförsäkring efter att ha fått ett lån i 5 dagar), ökar Sberbank avsevärt sitt förtroende och ökar chansen att klienten, efter att ha vägt och beräknat alla risker, lämnar försäkringsavtalet i kraft.

De som beslutar att återlämna försäkringar bör noggrant studera sitt låneavtal. I händelse av att det inte ger möjlighet att återlämna försäkringsbeloppet, bör en ansökan lämnas in till banken. I de flesta fall måste detta dock gå till domstol.

Lånåterbetalning före schemat

Vissa gynnsamma låntagare försöker snabbt betala av lånet och tar det till exempel i ett år, betalar tillbaka det före schemat och betalar i sex månader. Efter att ha försökt att återlämna oanvänd försäkring. Men en person måste veta att han inte har rätt att kräva återbetalning av den betalade försäkringspremien. I artikel 958 i Rysslands civillagstiftning föreskrivs låntagare som har återbetalt ett tidigt lån, en tidig annullering av försäkringsavtalet. Men det finns begränsningar.

Viktigt! I det fall då lånet återbetalas före planen och vägran görs från livförsäkring efter att ha fått ett lån återlämnas inte försäkringspremierna.

Genom att analysera resultaten av stämningar om detta ämne drar vi slutsatsen att domstolarna betraktar försäkringsavtal som en oberoende tjänst som inte slutar efter att försäkringstagaren fullgör skyldigheter enligt låneavtalet. Hans uppsägning av kontraktet i samband med återbetalningen av lånet indikerar inte att försäkringsriskerna upphör. Så domstolarna finner ingen anledning att betala försäkringspremier som betalats vid avtalets ingång.

Går till domstolen

I händelse av att banken inte möter dig, och villkoren i avtalet inte föreskriver återlämnande av försäkring, som, som du är säker på, olagligt ålagts dig, bör du kontakta domstolen. Bankernas införande av ytterligare tjänster, såsom försäkring, är en kränkning av konsumenternas rättigheter. Rospotrebnadzor och FAS har upprepade gånger talat om detta. Vid vägran av bankförsäkring efter att ha fått ett lån, bör du vara säker på att domstolen kommer att stå upp för dig och att pengarna som spenderas på försäkring kommer att returneras till dig.

Om låntagaren inte hade rätt att välja när han undertecknade kontraktet kommer detta att ge banken en fördel. För att vara säker på dina chanser, innan du ansöker till domstolen, bör du genomföra en juridisk granskning av låneavtalet för att bedöma riskerna för konsumenten och grundligt utarbeta bevisbasen.

Inklusive det är värt att få ett avslag från banken skriftligen om återlämnandet av försäkring.

Hur viktig är försäkring, är det värt att ge upp det?

Mentaliteten för ryska medborgare bygger på det ryska ”kanske” i frågor som rör hälsa, egendom, livförsäkring, etc. Att få försäkringar, våra medborgare anser det vara ett dyrt nöje och tänker sällan på de möjliga risker och konsekvenser som följer med dem.

Vårt liv är oförutsägbart och ingen ges för att veta vad som kan hända dig eller dina släktingar på ett år. Men om force majeure eller en försäkrad händelse inträffar, kommer försäkringsbolaget att betala det förfallna beloppet. Och med detta kommer hon att ge dig och dina släktingar betydande ekonomisk hjälp. Ändå ökade antalet avslag från försäkring efter att ha fått ett lån 2016.

rättsvetenskap

Du ska inte vara rädd för att banker med stora summor pengar stänger din rättegång utan rättegång. I ungefär 80% av fallen beslutar domstolarna om betalningar till förmån för låntagare genom att beordra låntagarens bank att säga upp försäkringsavtalet och beräkna lånekostnaden igen.Ytterligare 20% av fallen avser de fall då klienten fick valet att antingen ingå ett försäkringsavtal eller godkänna en högre ränta.

Till exempel erbjuder Bank Z sina kunder två kontantlånsprogram:

- 1 program - med 22% per år tillhandahålls en extra försäkringstjänst.

- 2 program - en ränta på 25% per år, försäkring ingår inte.

Inledningsvis gick låntagaren med på att 1 program, med tanke på att det var mer lönsamt. Efter ett tag och efter att ha redovisat alla utgifter kom jag till slutsatsen att jag tog fel och sparade 3% i årskursen men betalade 10% av lånets belopp för försäkring. Efter att ha beslutat på detta sätt att returnera sina pengar bytte han till program 2.

Troligtvis kommer domstolen att vägra ett sådant krav, eftersom försäkringstjänsten utfördes till klienten med hans samtycke. I det här fallet kan du vinna mot ett kreditföretag.

Men ofta försöker domstolen att skydda konsumenternas rättigheter och agera i deras intresse.

Tips för att ansöka om lån och försäkring

Varje låntagare har rätt att utfärda ett undantag från försäkring efter att ha fått ett lån från Sberbank, om denna tjänst infördes av olagliga skäl. Vi rekommenderar att du lämnar in ansökningar och fyller i papper för ett lån hos den medföljande inspelaren för att förse dig själv med ytterligare bevis för att denna tjänst olagligt infördes och har möjlighet att bevisa den vid domstol.

Var försiktig när du ingår ett låneavtal, se till att du läser alla bladen, låt det ta lite längre tid, men du kommer att vara säker på att du inte kommer att införas ytterligare tjänster och villkor.

Således, när du ansöker om ett lån i banken, är det nödvändigt att noggrant studera dokumenten, läs noggrant villkoren för lånet och beloppet för månatlig betalning.

Denna artikel visar att varje låntagare bör ha kunskap om utlåning och försäkring. Om du inte vill försäkra dig själv frivilligt fyller du bara i en provansökan i Sberbank för att vägra försäkring efter att du fått ett lån.