Entreprenörsaktiviteter i produktionen av produkter och deras försäljning är oundvikligen förknippade med en viss del av kostnaderna för tillverkning av varor och deras marknadsföring. Planerad kostnad är indikatorn på det uppskattade värdet på de varor som företagen strävar efter att nå, samtidigt som en stabil produktionsprocess upprätthålls. Tillverkarna stöter oundvikligen på problem med fluktuerande kostnader. Entreprenörer använder sig av att förbättra den tekniska basen, etablera tekniska linjer, välja billiga råvaror eller minska kvaliteten på varorna vid utloppet. Hittills är den normativa eller planerade kostnaden målet för varje produktion. Denna indikator påverkas av många faktorer som vår artikel talar om.

Tillväxt av standardisering av kostnader

Den planerade kostnaden för färdiga varor beräknas på företag som bedriver produktion och vidareförsäljning av varor. Dessa branscher inkluderar:

- Tunga industriföretag: metallurgi, kol, maskinteknik och andra.

- Jordbruksföretag som bedriver odling av boskap, spannmål etc.

- Lätt industri, som inkluderar alla undersektorer som är engagerade i konsumentvaror.

- Livsmedelsindustri: garnerier, köttväxter, bagerier och andra företag.

Var och en av de presenterade verksamhetsområdena har sina egna detaljer för beräkning av planerade produktionskostnader.

Produktionskostnaderna inkluderar kostnader av olika slag. För att rätta tillvägagångssättet för att beräkna indikatorn per produktionsenhet är det nödvändigt att beakta alla nyanser i produktionskostnaderna.

Typer av initialkostnader

Alla kostnader i samband med produktionen av råmaterial beaktas vid fastställandet av värdet på den planerade kostnaden. Detta är en indikator som initialt bildar det framtida priset för en produkt för en slutanvändare. Baserat på den mottagna siffran erhålls en mervärdesskatt på varor och andra avdrag.

Det finns en separering av kostnaderna baserade på följande typer av utgifter:

- De viktigaste. De är direkt relaterade till förvärvet av en råvarubas för produktion av en produkt. Det är också kostnaden för att säkerställa produktionsprocessen och lönerna för arbetarna.

- Falskt. De bildas i direkt proportion till strukturen för förvaltningsenheter för en affärsenhet.

Beroende på hur kostnader tas med i produktionskostnaderna delas de in i:

- Direkt - bildas baserat på data från primärredovisning.

- Indirekt - i samband med tillhandahållandet av produktionsprocessen.

Kostnadskomponenter kan innehålla ett kostnadselement, till exempel material eller flera förbrukningsvaror, till exempel verkstad. Sådana kostnader kallas vanligtvis komplexa.

Ekonomiska delar av kostnader: material, arbetskraft, sociala avgifter, avskrivningar på medel, andra kostnader.

Planerad kostnad

Summan av alla företagets kostnader bestäms av normativa indikatorer eller direkt genom att överföra dem till produkter.

Enligt definitionen är den planerade kostnaden en indikator på värdet på produktionsvolymen under dess produktion. Beräkningen utförs både på den totala produktionen och på godsenheten.

Indikatorer för planerade kostnader är typiska för tillverkningsindustrin, men de förekommer också i bokföringen av handelsföretag.Den använda delen av de medel som tillhandahåller produktionsprocesser ingår också i priset på den färdiga produkten.

Den planerade kostnadskostnaden för produktionskostnader är nödvändig för att bestämma genomförbarheten av produktionen av varor. Baserat på denna indikator beslutar företagsledningen att ändra aktivitetsförloppet och arbeta med entreprenörer.

Faktisk kostnad

Indikatorn som kännetecknar de faktiskt använda medlen för produktionen av en godsenhet kallas dess faktiska kostnad. Vid redovisning av fast material, tillverkning, finansiella och andra kostnader.

Den planerade och faktiska kostnaden är olika värden. Planering sker i början av en årlig eller kvartalsperiod, men under produktionsprocessen kan kostnaderna och materialkostnaden förändras.

Den faktiska indikatorn är summan av kostnaderna för att förvärva varulager (MPZ). Återbetalningsbara skatter, till exempel mervärde (moms), beaktas inte.

Metoder för att bestämma produktionskostnaderna

Det monetära uttrycket för den planerade kostnaden är kostnadsprocessen.

Intern planering för varje företag har sina egna skillnader. Det finns tre huvudsakliga metoder för att kosta:

- Beräkning i enlighet med fastställda standarder. Baserat på tidigare erfarenhet bestäms intern rationering eller allmänt accepterade branschindikatorer används.

- Den planerade. Det är baserat på kostnadsplanering som bygger på tidigare totala produktionskostnader eller försäljning.

- Rapportering. Det är det mest exakta, eftersom det är baserat på de faktiskt använda medlen för den senaste perioden.

kostar

Beräkningen av den planerade kostnaden börjar med utarbetandet av kostnadsberäkningar och kostnadsberäkning. Indikatorn kännetecknar det planerade medelvärdet. Grunden för att identifiera mängden är progressiva normer för kostnader för produktion, förbrukningsvaror, bränsle, energi och andra.

Den planerade kalkylen börjar med insamling av information om tidigare utgifter, om normerna för utgifter för material och råvaror. Det slutliga resultatet beror på många faktorer:

- Avfallsproduktion.

- Utrustningens tekniska egenskaper.

- Inköpspriset för råvaror och ytterligare komponenter.

- Produktionstid och arbetskraftskostnader.

Tack vare beräkningen får företagets ledning en fullständig bild av kostnaden för varje enskild produkt.

Ett exempel på kostnadsberäkning för totalproduktion och varje produkttyp presenteras nedan.

Enligt det presenterade exemplet kommer kostnaden för en pall att vara 1119, 45 rubel och skåpen - 2217 rubel.

Hos massproduktionsföretag sker kostnadsföringen i steg. I var och en av butikerna får produkter en extra marginal och kommer redan ut med en viss kostnad. Således bildas en gradvis ökning av värdet på varorna i produktionsprocessen.

Detta sätt att bestämma kostnaden hjälper till att göra en tillförlitlig kostnadsanalys. Till exempel bestämmer spinnkvarnen vid tillverkning av tyger kostnaderna för att tillverka tyg, och färgningsbutiken avskriver sina kostnader till det färdiga tyget. Enligt resultaten från bildandet av dukets kostnadspris kan företagens ekonomer identifiera vid vilken tidpunkt produktionskostnaderna kan optimeras.

Online-beräkningsmetoden är relevant för produktion av stora volymer i stora företag.

Det är bättre att bestämma den planerade produktionskostnaden för den beräknade kostnaden för en ny typ av produkt. Grunden för beräkningarna är projekt och normer för uppskattningar av enskilda kostnader. Planerad kostnad per utgångsenhet är ett korttidsplaneringssystem. Det är nödvändigt så att företaget kan bestämma stadierna för vidareutveckling.

Rapporteringskostnader hjälper till att bestämma mängden faktiska produktionskostnader. Det kan bestå av följande kostnader:

- Råvaror.

- Produktionsavfall.

- Energi och bränsle för teknisk support.

- Löner för arbetare.

- Ytterligare lön.

- Sociala bidrag.

- Avskrivning av utrustning.

- Allmänna affärsutgifter.

- Produktion och icke-produktionskostnader.

- Övriga utgifter.

I fabriker med ett stort område kan transportkostnader inkluderas i de främsta kostnaderna. Beroende på branschens specifikationer kan det finnas andra utgifter: halvfabrikat, ytterligare enheter etc.

Beräkning av faktiska kostnader = Produktbalans i början av cykeln (pågående arbete) + Kostnader som uppkommit under månaden - Kostnader för att sätta upp produktionsprocessen - Balans i slutet av cykeln - Äktenskap.

Redovisa de planerade kostnaderna för färdiga produkter

Resultatet av företagets produktionsaktivitet är den färdiga produkten. Det inkluderar alla stadier av produktion, förpackning och överföring av varor till ett lager.

Färdiga produkter beaktas med en av två metoder: till bekostnad av de faktiska och planerade (till redovisningspriser).

Organisationen väljer för sig det mest bekväma av beräkningsalternativen och styrs ytterligare av det när man bestämmer kostnaderna för att producera varor.

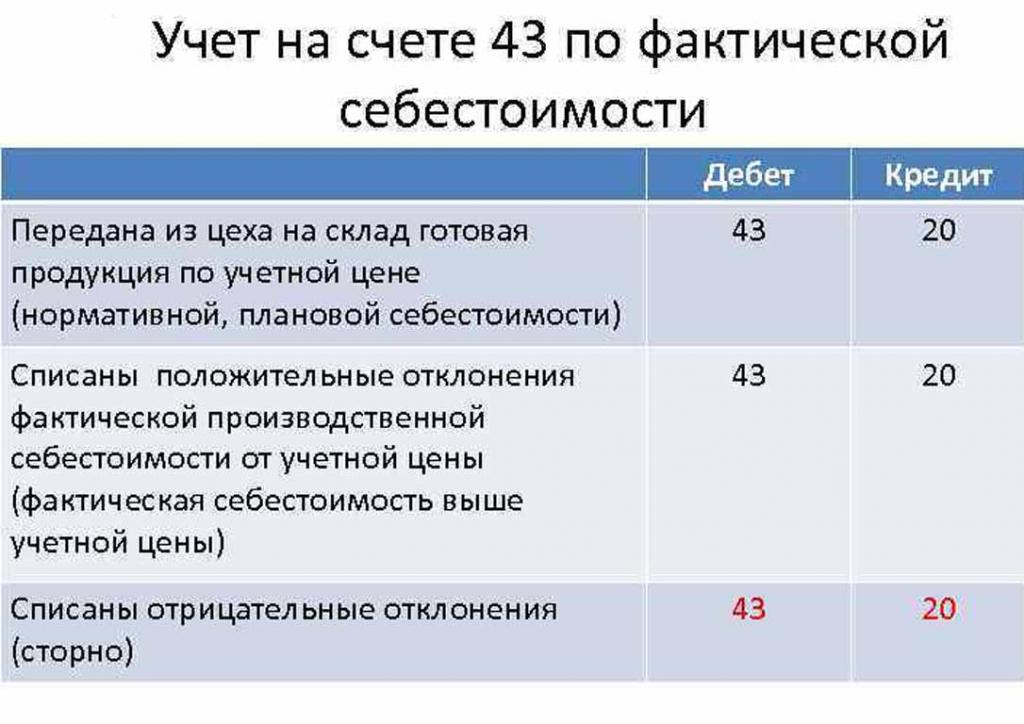

Den dagen den färdiga produkten överförs till lagret debiteras den från konto 43 "Färdiga produkter" till 20 "Lager".

Avvikelser av faktiska kostnader, positiva eller negativa, bokförs också till de angivna kontona.

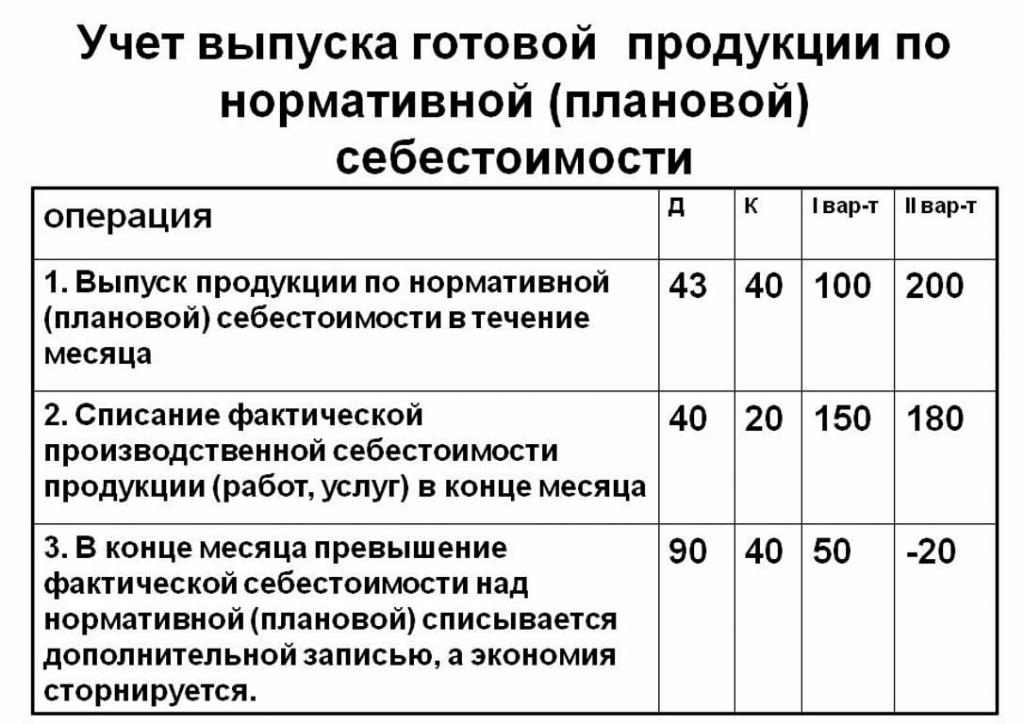

Redovisning av produkter till den planerade kostnaden görs med konto 40 "Produktion av produkter eller tjänster" eller utan det. Således bokföring av produkter till angivna priser.

Den planerade normativa kostnaden utan att använda konto 40 är som följer: Dt 43 ("Färdiga produkter") Cr 20. Avskrivningen av färdiga produkter kommer från konto 20 ("Huvudproduktion"), ibland 23 ("Hjälpproduktion") eller 29 ("Serverande produktion och ekonomi ").

I slutet av faktureringsmånaden skrivs avvikelsen från den planerade kostnaden över den faktiska kostnaden.

Publicering: Dt 90 ("Försäljning") Cr 40.

Om den faktiska kostnaden överskrider planerat, finns det en förlust. En situation där regleringsberäkningarna överskrider de faktiska leder till besparingar.

Återföringsposten Dt 90 Ct 40 avskrivar kreditbalansen (besparingar).

Beräkningen av standardkostnaden per produktionsenhet

Du kan bestämma de planerade produktionskostnaderna utifrån produktens ämnen i början av produktionsprocessen i monetära termer, beroende på deras uppskattade värde. Total produktion inkluderar kostnader:

- Direkt: råvaror, halvfabrikat, bränsle och energi, produktionsarbetares löner, tilläggslöner, sociala avgifter och försäkringsavgifter.

- Workshopkostnader inkluderar: direkta kostnader, produktionskostnader och förberedelser.

- Produktionskostnader kompletteras med allmänna utgifter och skatter som ingår i priset på varorna.

- Försäljningskostnader (eller hela) inkluderar kostnader som inte är tillverkade.

Råvaror för den planerade kostnaden för en produktionsenhet beräknas på grundval av upphandlingsdata. Köpta material ingår i priset på en enkel basis. Förbrukat bränsle och energi läggs också till produktens kostnad och beräknas utifrån indikatorer för konsumtionen av dessa resurser.

Grundlönen för arbetare i produktionsavdelningen ingår i kostnaden för en varenhet. Vid produktionen tillämpas ofta styckelöner, vilket beror på volymen av utfört arbete (hur många som producerade produkter, så mycket fick pengar).De planerade och faktiska kostnaderna inkluderar lönekostnadsposten med den skillnad att de faktiska oftare tar hänsyn till arbetstid och arbetsuppgifter.

Tidslönen fastställs i separata produktionsenheter och vilar också på den bildade produktionskostnaden.

Ytterligare ersättningar till arbetarnas lön beräknas som en procentandel av basräntorna.

Kostnaderna för utveckling av produktion och justering av utrustning beräknas på grundval av fastställda standarder.

Innehållet i styranordningen är också en av utgiftsposterna. Allmänna kostnader ska inkluderas i den planerade kostnaden för färdiga produkter. Omkostnader beräknas genom att justera grundlönen med en procentandel av typen av kostnader. Så det är möjligt att bestämma de planerade produktionskostnaderna från summan av verkstadskostnader, allmänna företagskostnader och avdrag från kostnaden för färdiga produkter till offentliga tjänster (skatter och avgifter).

Avdrag för varorna:

- Mark- och transportskatt.

- Fastighetsskatt.

- Skatt på miljöföroreningar.

Rysslands lagstiftning fastställer räntesatser för varje typ av skatt.

Planerad kostnad är summan av produktionskostnader och kommersiellt stöd för marknadsföring av företagets varor.

Icke-tillverkningskostnader i samband med transport, förpackning och leverans av färdiga produkter till grossistköparen eller slutkonsumenten. Denna utgiftspost inkluderar alla åtgärder i organisationen för att marknadsföra sina varor.

Baserat på beräkningarna sammanställer ekonomiska avdelningen en planerad kostnadsberäkning. Således är det möjligt att bestämma alla kostnader i olika stadier av deras inträffande och optimera kostnaderna vid behov.

Detta dokument är grunden för analysen av företagets produktionsverksamhet och låter dig ta hänsyn till styrka och svagheter i produktionslinjen.

Den planerade beräkningen sammanställs i en tabell med en lista över varje typ av kostnad. Per produktionsenhet beräknas kostnaderna på ett enkelt sätt genom att dela utgifterna med antalet producerade enheter.

Skälen för avvikelsen av den uppskattade kostnaden

Under produktion och försäljning av produkter hos företaget kan det uppstå oförutsedda situationer. Dessa omständigheter tvingar användningen av ytterligare åtgärder för att eliminera de negativa konsekvenserna, vilket innebär slöseri med pengar. Dessa kostnader täcks av att öka det uppskattade värdet på varorna vid utgången, det vill säga på slutkonsumentens bekostnad.

De huvudsakliga orsakerna till avvikelsen av den planerade kostnaden från den faktiska är:

- Ökad konsumtion av råvaror till följd av äktenskap eller tekniskt föråldrad utrustning.

- Överdriven förbrukning av bränsle och energi.

- Den tidskrävande processen för produktion av ett parti varor.

- Kostnader relaterade till ersättning.

- Andra faktorer.

Som nämnts ovan har de planerade och faktiska produktionskostnaderna i praktiken olika betydelser. Vanligtvis vid produktion är mängderna över normativa. Detta leder till förluster, men företaget kan vidta åtgärder för att anpassa framtida vinstmarginaler. I detta fall fattar företagets ledning beslut om att förbättra marknadsföringsprogram och söka efter nya marknader. Ofta tillämpar företag lägre priser för snabbt att sälja och minska lagerbalansen. Undantagna medel används för att optimera produktionen.

Åtgärder för att minska oplanerade kostnader

För att minska kostnaderna genomför organisationer ett antal aktiviteter:

- Modernisering av föråldrad utrustning.

- Byte av hela eller delar av produktionsapparaten.

- Personalutveckling på företagets bekostnad.

- Utvecklingen av ett motivationssystem för arbetarna.

- Sök efter nya leverantörer.

- Förvärv av högkvalitativa råvaror, som det är mycket mindre avfall med.

I praktiken är det huvudsakliga sättet att sänka kostnaderna att ersätta råvaror. Tyvärr köper organisationer ofta billigare material. Som ett resultat lider produktkvaliteten.

Företagspolicyn anger verksamhetens gång och vidareutveckling. Ledningen fattar beslutet att förbättra kvaliteten eller öka de kvantitativa indikatorerna. Företagets orientering att exportera eller importera och efterfråga produkter spelar en viktig roll i företagets riktning.

Negativa situationer stimulerar företaget att vidta allvarliga åtgärder för vidareutveckling. Snabb marknadsorientering hjälper företaget att stabilisera sin verksamhet i tid och förbättra lönsamhetsindikatorerna.