Entreprenörsaktiviteter i alla branscher syftar till att uppnå det slutliga resultatet - vinst. För detta ändamål bildas olika former av ledning. I processen löser organisationen aktuella problem och genomför ekonomiska planer, vilket leder till att vinsten fördelas i LLC mellan deltagarna. Ett företag kan organiseras av flera grundare. Alla investerare är personer intresserade av affärsutveckling, men kanske inte är direkt involverade i organisationen. Grundarna tillhandahåller sina pengar och egendom för användning av företaget, för vilka de får utdelning. Men investerare lockas till att lösa de viktigaste problemen, som att sälja ett företag, utvidga det, etc.

Ägarform för OOO

Begreppet typ av äganderätt eller äganderätt betyder den rättsliga motiveringen för anknytning av ett ämne eller affärsenheter till ett företag.

Hittills finns det sådana affärsenheter som:

- partnerskap;

- kollektiv;

- tillstånd;

- kommunalt;

- privat.

Varje form kännetecknas av det speciella med att registrera företagaraktiviteter i statliga strukturer, förfarandet för att ta vinst, förvaltning och skattesatser.

Företag med begränsat ansvar är den enklaste affärsformen. Individer och juridiska personer kan vara investerare. Dessutom kan ett företags auktoriserade kapital bildas av en person.

Villkor för att skapa en LLC

Företaget är en kollektiv eller privat ägarform. Denna typ av affärsorganisation är utbredd i Ryssland. Ägarna till objektet kan vara medborgare i landet och icke-invånare, men inte mer än 50 personer, också grundaren av organisationen kan vara en person.

Registrering av ett företag innebär närvaron av ett auktoriserat kapital på mer än 10 tusen rubel, ett företags sigill, dess stadga. Rapporteringsformen är mer komplicerad än för en enskild företagare.

Funktioner i LLC

Ett särdrag hos en affärsenhet är att dess grundare endast bär risker i proportion till antalet bidrag till startkapitalet. Fördelningen av LLC-vinsten mellan deltagarna sker i enlighet med deras aktier i kapitalet.

Idag är samhället den enklaste formen för äganderätt för kollektiv verksamhet. Investerare är inte skyldiga att direkt implementera idén om att hantera. Vanligtvis löses alla frågor av en behörig person. Generaldirektören eller chefen kanske inte är en bidragsgivare utan deltar i att göra affärer. Antagandet av allvarliga beslut om utvecklingen av företaget, försäljningen av dess anläggningar och medel lämnas till grundarna.

Fördelning av vinst i LLC mellan deltagarna

Ett företags auktoriserade kapital är huvuddokumentet som bestämmer andelarna för var och en av grundarna i nettovinst, datum för möten och betalningar till insättare. Bidrag till fonden kan inkludera kontanter, lös och fast egendom, värdepapper och andra tillgångar. Anläggningstillgångar och fonder behövs för att ge garantier till borgenärer. När ett aktiebolag öppnas förlorar dess deltagare ägandet över sitt bidrag, men förvärvar samtidigt rätten att få en andel av nettovinsten från att göra affärer.

Ett bolags begränsade ansvar innebär att alla fordringar mot grundarna och deras egendom tas bort i fall av konkurs. De förlorar bara vad de investerade som frökapital.

Fördelningen av LLC-vinsten mellan deltagarna genomförs under en period av 3, 6 och 12 månader. Detta är den största skillnaden mellan denna form av ägande och aktier.

Mottagandet av en procentandel av det slutliga ekonomiska resultatet föregås av en serie förfaranden.

Företagets fasta kapital, dess struktur

Företagens stadga bestämmer storleken på det fasta kapitalet. Det bildas av deltagarnas bidrag och för var och en av dem en egen procentuell andel, eller en bråkdel av det totala investerade beloppet.

Till exempel, i monetära termer, är det fasta kapitalet i LLC Rus 50 000 rubel. Det finns fyra deltagare, som var och en bidrog med tillgångar för ett annat värde:

- den första - 17 000 r .;

- den andra - 10 000 r .;

- den tredje - 11 000 p .;

- den fjärde - 12 000 p.

Följaktligen sker vinstfördelningen i LLC mellan deltagarna i bråk eller procent av det totala. Baserat på exemplet är dessa: 34, 20, 22 och 24%. Således får varje deltagare en procentandel av nettovinsten. Under stiftarmötet kan ett beslut fattas endast om utdelning inte från hela nettovinsten utan från en separat del därav.

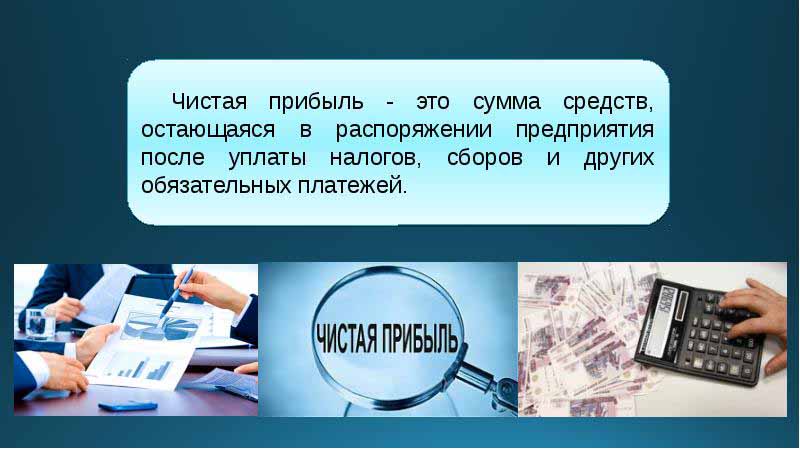

Vad är användningen av nettovinsten i LLC för?

Varje kvartal kan företagets grundare sammankalla ett möte för att fatta beslut om inkomst från företagets verksamhet - nettovinst. Enligt definitionen är detta beloppet efter bidrag till statliga kontroll- och skattemyndigheter.

Enligt resultaten från rapporteringsperioden vid mötet fattar grundarna ett antal beslut i riktning mot att spendera medel från vinst. Dessa tillgångar kan delas upp av deltagare eller riktas till affärsutveckling.

De viktigaste områdena för överföringar av fond är:

- introduktion av innovationer i produktion och utveckling av typen av aktivitet;

- avdrag för företagets medel, förvärv av byggnader, strukturer, transport, organisering av reparation av fastigheter osv.

- riktning av tillgångar till reserven;

- avdrag för det auktoriserade kapitalet;

- betalning av sociala program;

- täckning av tidigare förluster;

- utdelning;

- betalning av bonusar till anställda.

Grundare möte

I början av företaget bör ett möte med dess grundare hållas. Den bestämmer storleken på huvudfonden och andelen av var och en av deltagarna i den. Detta första möte är grundläggande och kräver närvaro av alla deltagare. Under diskussionen av LLCs aktivitetsplaner bestäms också frekvensen för mötena med grundarna. Mötet domineras av en ordförande utvald bland företagets grundare.

Beslut som fattas vid ett möte med LLC-deltagare registreras nödvändigtvis i protokollet. Stadgan bestämmer frekvensen för möten. Enligt Rysslands lagstiftning måste ett möte hållas två månader före rapportårets slut eller fram till slutet av mars följande. För underlåtenhet att följa de tidsfrister som föreskrivs i lag kan ett företag bli böter. LLC-deltagare informeras skriftligen om ett ordinarie eller extra möte 30 dagar före evenemanget.

Fördelningen av vinsten i LLC mellan deltagarna enligt protokollet görs efter investerarnas möte övervägde frågor relaterade till företagets utveckling och bildandet av dess medel.

Mötets ordning

Den federala lagen om aktiebolag fastställer förfarandet för att hålla möten.

Endast de av grundarna som har godkänt en preliminär registrering får delta i förhandlingar och beslutsfattande. Representanter för grundarna kan också tala vid mötet.

Efter mötets öppnande sker en diskussion om aktuella frågor. Alla åtgärder och beslut som fattas registreras i protokollet, varefter 72 timmar avsätts för genomförandet.Detta dokument anger också beslutet om hur och vid vilken tidpunkt, med vilken frekvens utdelning betalas.

Efter ett decennium efter mötet tas kopior av protokollet emot av alla deltagare i mötet. Ett beslut fattas baserat på mötets resultat, dokumentet är certifierat av organisationschefen.

Förfarandet för vinstdelning i LLC

En viktig punkt i utbetalningen av utdelningar till LLC-deltagare är proportionaliteten i betalningarna, beroende på andelarna i den initiala investeringen.

Företagets stadga kan innehålla andra metoder för att beräkna betalningar. Men den oproportionerliga vinstfördelningen i LLC mellan deltagarna kan medföra böter från skattemyndigheterna. I artikel 43 i Rysslands skattekod föreskrivs att inkomsterna för medborgare som är investerare i ett bolags auktoriserade kapital måste vara lika med andelen av deras andelar i det totala kapitalbeloppet. Med denna andel av vinstfördelningen i LLC mellan medlemmar av personlig inkomstskatt tas ut på det sätt som föreskrivs i lag.

Företagets vinst fördelas helt eller delvis. Det betalas endast kontant. Var och en av grundarna har rätt att kräva sin andel i nettovinsten.

Frekvens för fördelning av vinster och betalningsvillkor

Hur ofta deltagarna kommer att få utdelning från sina bidrag till ett företags auktoriserade kapital beror på de beslut som fattats vid det första mötet med insättare och företagets stadga. Vanligtvis betalas vinstandelarna från företagets verksamhet kvartalsvis, halvårsvis eller i slutet av kalenderåret. Fördelningen av vinsten i LLC mellan deltagarna på månadsbasis kan endast utföras under förutsättning att denna betalningsperiod anges i företagets stadga.

Det mest praktiska är den årliga vinstfördelningen. Detta beror på att företagets aktiviteter kan planeras, och det kommer inte att finnas brist på medel för genomförandet av uppgifter. Halvåriga och kvartalsvisa betalningar är mindre praktiska eftersom de kräver större rörlighet för att ändra verksamhetsinriktningen för en affärsenhet.

Förfarandet för vinstdelning i LLC mellan deltagarna innebär betalning av investerarens andel senast två månader efter godkännandet av beslutet att göra betalningar. Men denna period kan fastställas av företagets stadga som kortare eller längre.

När betalas inte utdelning?

Det finns begränsningar för fördelningen av nettovinsten, som är förknippade med företagets begränsade finansiella reserver.

Investerare får inte en andel i nettovinsten om:

- inte fullt ut påfyllt det auktoriserade kapitalet;

- företaget har inte stängt alla sina skatteskulder;

- LLC: s finansiella ställning är nära konkurs;

- om företaget är i utkanten av konkurs när det gäller utdelning;

- om tillgångarna i värde är lägre än värdet på det auktoriserade och reservkapitalet vid tidpunkten för beslutet om vinstdelningen till grundarna, eller kan minska efter betalningar.

Investeraren kan få en andel av nettovinsten efter avvecklingsperiodens utgång på tre år. Dessutom anges perioden för utbetalning av utdelning separat i företagets stadga vid tidpunkten för bildandet av LLC och kan uppgå till fem eller fler år.

Om insättaren inte har gjort anspråk på en andel i nettovinsten återförs den till balansräkningen för företaget när det behålls.

Redovisning reflektion

I slutet av kalenderåret, innan datumet för mötet fastställs, fördelas det kvarvarande resultatet till rad 1370 i balansräkningen. Om detta belopp är ett positivt värde, bör det delas upp. Vid negativ indikator tas värdet i parentes och avser förluster. Vid fördelning av vinst i LLC mellan deltagande poster klassificeras de som aktiv-passiva konton. 84 konto - "Behållen vinst", det motsvarar varandra i debet och kredit. Var och en av kontona kan ha sitt eget interna underkonto. 84-konto motsvarar 75 "Avveckling med grundare".Från detta konto dras medel för beskattning och utdelning till insättare.

Fördelning av vinst i LLC mellan deltagarna: ett exempel

Datum för bokföring är den dag då protokollet undertecknas baserat på mötets resultat. Detta tar nödvändigtvis hänsyn till företagets revisor.

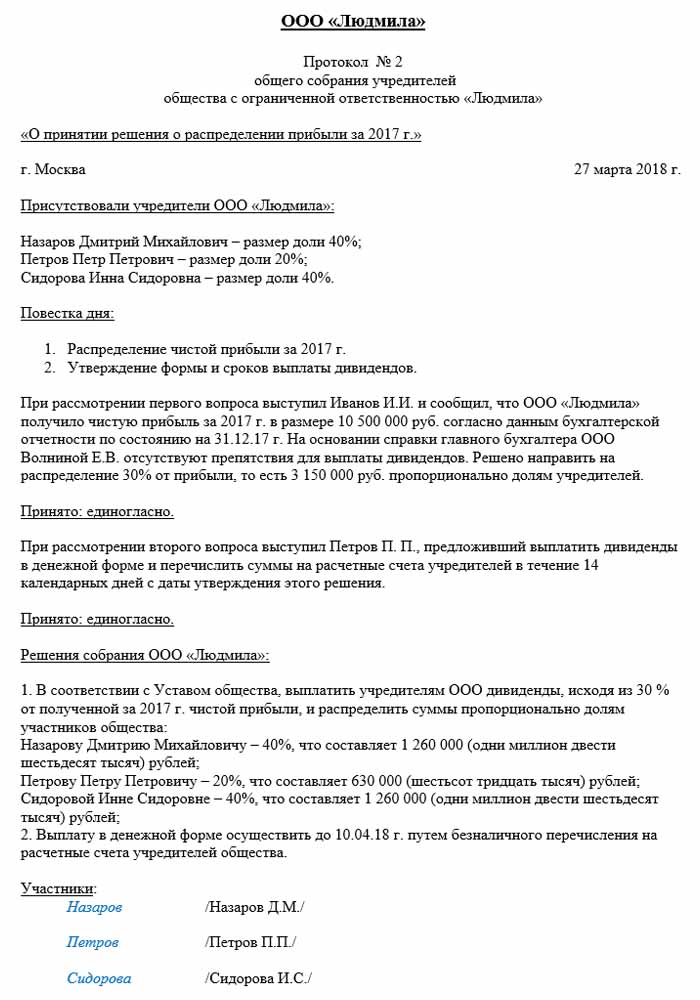

Ett exempel på en distribution är det nämnda Rus-företaget.

Protokolldatumet är 02/10/2018, vilket innebär att motsvarande redovisningsregister också utfärdades vid den tiden. Nettovinsten (efter grundare) beslutar, som är föremål för distribution, 50 000 rubel.

Så fördelningen av vinsten i LLC mellan deltagarna, bokföringsposter:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Beroende på antalet deltagare delas nettovinsten:

- den första deltagaren - 34%, 14 790 rubel;

- den andra - 20%, 8 700 r .;

- den tredje - 22%, 9 570 s.;

- den fjärde - 24%, 10.440 s.

Företaget är skyldigt att följa de regler och villkor för betalningar och möten som anges i Rysslands lagstiftning, även styrs av företagets stadga. Offentliga tjänster övervakar noggrant processen att göra skattebetalningar och betalningstidpunkten.