Avskrivning av dåliga fordringar är en integrerad del av verksamheten. Det dåliga är att sådana skulder inte alltid erkänns som dåliga, varefter det blir möjligt att skriva av dem. För att förstå vad vi pratar om förklarar vi först vad kundfordringar är.

definition

Kundfordringar - skulden på ett företag, företag eller företag från andra företag, företag, företag eller medborgare som är gäldenärer och detta uppfyller ryska och internationella redovisningsstandarder.

Kundfordringar är förfallna och normala. Försenade är i sin tur uppdelat i hopplöst och tveksamt. Enligt lagen är osäker skuld en skuld till en organisation som uppstod under uppfyllandet av förpliktelser enligt ett kontrakt, som inte betalades i tid, specificerat i avtalet och inte säkerställt.

Dålig skuld är en skuld vars begränsningsförklaring har löpt ut, såväl som skulder som inte kan återvinnas. En skuld erkänns som dålig endast på grundval av en särskild myndighets handling eller efter en gäldenares likvidation.

När uppstår en skuld?

Skälen för sådana skulder är:

- Konkurs eller likvidation av gäldenären.

- Uppsägningstiden är slut, beloppet avtalas inte med gäldenären.

Förfarande för avskrivning av skulder

När skulden har upptäckts måste du tänka på att skriva av dåliga fordringar. Först försöker de lösa problemet med hjälp av påståenden, om detta inte hjälpte, används sedan rättegångar.

När skulderna inte har stängts eller gäldenären likviderat sitt företag efter att begränsningsfördraget har löpt ut, är den enda vägen ur situationen genom att avskriva fordringar.

Enligt civillagen (artikel 196) måste en preskriptionstid på tre år gå för att kunna avskriva en skuld.

Avskrivning av dåliga kundfordringar från revisorer görs genom att avskriva skuldinventeringen, förvaltningsorder eller skriftliga uttalanden.

En inventering av skulder utförs enligt riktlinjerna för inventeringen av skulder och fastigheter. Baserat på händelsens resultat utarbetas en inventeringsakt med IVN-17-formuläret. Dessutom är det nödvändigt att utarbeta ett sammanfattande certifikat där de skriver:

- information och namn på gäldenären;

- skulddag och belopp;

- information från primära dokument som bekräftar skulden;

- dokument som innehåller information om att det fanns försök att återbetala skulden.

Handlingen måste dessutom återspegla skuldbeloppet som inte avtalas och avtalas med motparterna. Endast baserat på detta certifikat kan företagets chef underteckna en order att avskriva skulden.

Grunder för avbokning

För att avskriva både dåliga skulder och andra, måste du ha skäl. De måste stödjas av nödvändiga dokument.

Enligt skattereglerna inkluderar sådana skäl:

- likvidation av gäldenären;

- slutet av preskriptionstiden;

- omöjlighet för återhämtning.

För att kunna dela ut skulden måste företaget utarbeta dokument för att avskriva dåliga fordringar.

Dessa är följande dokument:

- Handlingen för inventering av ömsesidiga uppräkningar med gäldenärer i form av INV-17

- Om det är omöjligt att återkräva skulden, är det nödvändigt att fatta ett beslut av fogden att förfarandet avslutas.

- Ett utdrag från det statliga register över juridiska personer där det finns en registrering av att företagets likvidationsförfarande är avslutat. Detta är om motparten likvideras.

- Ledningsordningen att det är nödvändigt att avskriva skuld. Dokumentet är baserat på återstående tillhandahållna värdepapper.

Det är viktigt att komma ihåg att det är omöjligt att avskriva fordringar som inte kan tas ut om gäldenären inte har någon egendom. En sådan skuld hålls i 5 år på grund av en eventuell förändring i gäldenärens ekonomiska skick.

Begränsningsföreskrifter

Det första som bestäms före skuldavskrivning är preskriptionstiden, eller snarare dess period. Början av denna period ska betraktas som det ögonblick då företaget eller företaget fastställde det faktum att dess rättigheter kränkts. Den dag från vilken den tillfälliga överträdelsen av betalningen av pengar för tjänster eller varor som tillhandahålls enligt kontraktet var perfekt är perfekt. Men recept kan avbrytas. Skälen till detta kommer att vara:

- överklaga till domstolen med en talan mot gäldenären;

- gäldenären agerar så att skulden automatiskt erkänns.

Ett exempel på det sistnämnda skälet är återbetalningen av en del av en skuld, undertecknandet av en rättsakt, en begäran om uppskjuten betalning.

Hur avskrivs skulden i redovisningen?

Efter inventeringen upprättas dess resultat, och tvivelaktiga och oupphämtningsbara fordringar identifieras för vilka begränsningsförordningen har löpt ut.

Dokument som kan bekräfta förekomsten av skuld och den upphörda stadgan för begränsningar:

- Dokument och kontrakt för betalning till honom.

- Papper som bekräftar de tjänster som levereras eller levereras (fakturor, handlingar).

- Om det finns en försoningshandling till hands, måste den också tillhandahållas.

- Officiell korrespondens mellan de båda parterna, vilket bekräftar det faktum att det fanns krav på återbetalning. Kopior av brev måste stödjas av ett dokument som indikerar att gäldenären har fått brev. Ett sådant dokument kan vara ett meddelande om leverans.

Det måste komma ihåg att om det finns en akt av försoning för ett specifikt datum, beräknas termen på ett nytt.

För att kunna avskriva fordringarna måste du ha bevis för att det inte finns något sätt att avskriva skulden. För detta anförs en talan mot motparten, på vilken en handling av orimlig återkrav och en resolution tillämpas. I sin tur säger denna akt att förfarandet är avslutat.

För att bekräfta skuldbeloppet är det nödvändigt att presentera alla kontrakt med gäldenären samt handlingar för överföring och godkännande av varor och fakturor. Dessutom måste andra handlingar tillhandahållas som bekräftar att skulden faktiskt finns och dess belopp. Förresten, hållbarheten för värdepapper som bekräftar att uppsägningen av skuld var berättigad är 5 år för redovisning och 4 år för skatteregistrering. Denna period räknas efter att alla skulder har skrivits av. För att därefter undvika förvirring i dokumenten måste sådana papper förvaras på en separat plats tills de löper ut.

Denna typ av skuld kan beaktas på konton 73, 60, 76, 62 tillsammans med moms. När det skrivs av till andra utgifter beaktas också momsen som debiteras på varor och tjänster.

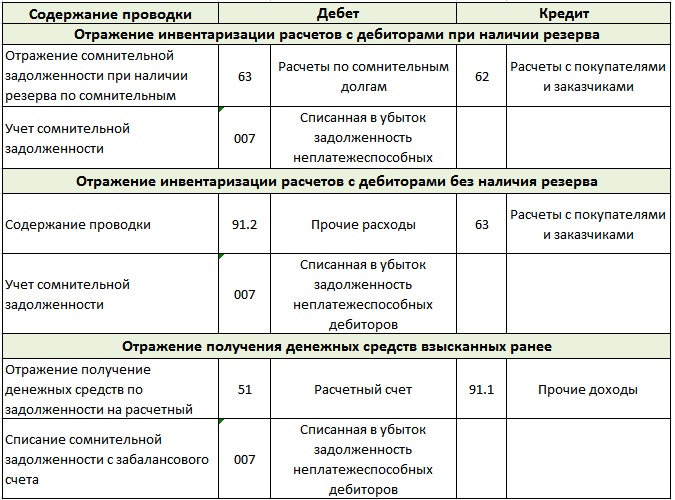

Avskrivning av dåliga fordringar i det förenklade skattesystemet utförs i bokföring enligt följande:

- Kontot 63 är kreditering av konton 60, 70, 62, 71, 76, 73. Endast skulder som har löpt ut skrivs av. Samma princip fungerar också för att avskriva skuld, vilket inte är möjligt att samla in.

- Debitering av konto 007. Detta återspeglar den skuld som inte är möjlig att ta ut, eftersom den är avskrivad.

På konto 007 måste du hålla ett separat konto för varje gäldenär som inte har uppfyllt sina skyldigheter. Ta fortfarande separat hänsyn till varje skuld, som skrivs av med förlust.När både gäldenärer och fordringar faller på en gäldenär genomförs först ömsesidig reglering.

Och först när, enligt redovisning, dåliga kundfordringar inte kan täckas av betalningsskyldigheter, hänförs det till förluster. Denna åtgärd är nödvändig för att undvika onödiga skatterisker. Om företaget inte har en finansiell reserver för osäkra fordringar överförs skulden till kontot "Övriga utgifter".

Hur avskrivs skulden i skatteregistrering?

Enligt artikel 226 i Rysslands skattekod, om det finns en reserv för osäkra skulder i ett företag, är det härifrån att skulder som inte kan tas ut skrivs av. I händelse av otillräcklig reserv ingår emellertid den återstående skulden i icke-driftskostnader.

När företaget inte har en reserv för att stänga skulder, inkluderas alla förluster i icke-driftskostnader. Det är som det kan, men beloppet för avskrivning av skulden, tillsammans med moms, minskar den beskattningsbara inkomsten. Om rätt avskrivning av dåliga kundfordringar som görs i skatteregistrering kan företaget minska skattetrycket under en viss period.

Sådana utgifter bör erkännas och återspeglas i rapporterna när kravet på begränsningar av fordran har löpt ut eller verkställighetsförfarandet upphört och skulden har erkänts orealistisk för inkasso. I händelse av likvidation av gäldenären erkänns skulderna som hopplösa vid den tidpunkt då gäldenären officiellt utesluts från det enhetliga registret.

Inklusive moms för avskrivning av skulder

I skatterapporteringen måste förfarandet för avskrivning av dåliga fordringar kompletteras med följande information: uppskjuten momsberäkning - aktuella momsberäkningar.

När företaget har en reserv för osäkra betalningar klassificeras alla skulder som ingår i denna reserv som icke-driftskostnader. Det finns ingen momsavgift från dessa utgifter förrän i slutet av kvartalet. Vid kvartalsslutet jämförs beloppet (enligt lagen om lager) av osäkra fordringar och reservbeloppet. Om det sistnämnda täcker skulder, indikerar detta att inte alla företagets skulder är inte återbetalningsbara, vilket innebär att moms måste betalas från dem. När det totala skuldsumman överskred reserven dras beloppet för överbetalning från skattegrunden. Avdraget är baserat på data från försoningsrapporten.

I företag där det inte finns några reserver krävs bokföring för att genomföra förfarandet varje månad. För att vara ärlig behöver avbokningen och erkännandet av fordringarnas hopplöshet inte ske före utgången av stadgan för begränsningar. Det är bara att du måste ta bort förlusterna och ta bort dem inom en månad när du kommer till tidsfristerna.

Varför avskriva skuld?

Faktum är att kortfristiga fordringar redovisas på företagets allmänna konto. Detta resulterar i stora skatter. Mytiska pengar tillåter dig inte att korrekt utföra finansiella rapporter för att förbli i balans.

Det är därför skulder skrivs av, eftersom det inte finns något annat sätt att bli av med orimliga skatter. Men återigen kan du skriva av skulden om den erkänns som hopplös. För att göra detta måste du utfärda alla avgifter korrekt.

Först klargör vi att det inte alltid är möjligt att skriva av alla företagets skulder. För avskrivning är de som helt uppfyller skuldbegreppet omöjliga att återkräva. Kom ihåg att detta är skulder som är omöjliga att återkräva från gäldenären, detta är också skulder som har avslutat begränsningsfördraget eller skulden för ett företag som har likviderats och nu inte existerar.

Endast fogden kan besluta att skuld inte kan återkrävas.

nyanser

Det är inte många av dem, men de är det.

- När gäldenären är en enskild företagare, är det omöjligt att avskriva sin skuld endast på grundval av vad som förvisades från Unified State Register of Enterprises.Enligt lagen bekräftar en enskild företagare att när han går i konkurs kommer han att vara ansvarig gentemot borgenärer för personlig egendom. Detta innebär att stängning av ett företag av en enskild företagare inte befriar honom från att betala skuld. Det är nödvändigt att återbetala skulden, även om du måste sälja din egendom och saker.

- I det fall då två officiella företag har skulder till varandra beräknas skulderna först. Efter en sådan omberäkning, som regel, återstår endast det företag som är skyldigt ett stort belopp som gäldenär.

- En privatpersons kundfordringar kan endast skrivas av efter konkursförfarandet och granskningen. I två andra fall kan skulden skrivas av från gäldenären - detta är döden för företagets ägare eller oförmågan att fastställa den plats där gäldenären är belägen.

Vem ska skriva av?

Vi vet att inventeringen och redovisningen utförs på order av företagsledningen eller vid den tid som anges i lagen. Utan att misslyckas sker dessa händelser innan årsrapporten upprättas.

Klienten som inte har återlämnat skulden måste gå igenom registret över osäkra betalningar. Utöver sådana register måste gäldenären läggas till listorna över personer som har försenat betalningen med 90 dagar eller mer. Om allt detta inte görs kommer sådana transaktioner inte att acceptera skatt.

Endast lagen, liksom dokument som bekräftar håplösheten vid inkasso, ger rätten att avskriva medel från företagets konto. Och eftersom alla procedurer som är relaterade till pengar hanteras genom redovisning utförs avskrivningar av dåliga fordringar också av revisorer. Men de har rätt att göra detta endast efter en officiell order som erhållits från företagsledningen. Det måste komma ihåg att dokument som hänför sig till avskrivningar hålls i fem år; du bör inte blanda dem med andra papper.

När begränsningsförordningen har stängts av startas nedräkningen igen. Och den tid som var innan avbrottet ingår inte i den nya termen.

Oförmåga att uppfylla en skyldighet

Det händer så att det inte finns något sätt att fullgöra skyldigheter. I sådana situationer är inget parti skylden. När allt kommer omkring är orsakerna till detta alltid oberoende av människor. Till exempel en naturkatastrof, en brand. Gäldenärens död kan också tillskrivas denna grupp, men endast i fallet då skuldförpliktelsen är direkt relaterad till den avlidnes personlighet.

Skyldigheter kan också fullbordas om det finns en handling från ett statligt organ till hands. Detta inkluderar också avrättningen som utfärdats av fogden. Det händer att skattetjänsten inte tar detta som grund för att avskriva en skuld, men i detta fall kan du kontakta finansministeriet eller Högsta skiljedomstolen. Som regel tar de sidan av skattebetalarna. För att bekräfta skickas ett brev från finansministeriet med numret -03-03-05.230 från 2010. Brevet innehåller en länk till din definition och det indikerar också att skulden från en viss punkt måste betraktas som hopplös.

Skuldlättningsorder

En provorder för att avskriva dåliga fordringar hålls vanligtvis av företaget. Förutom allmän information måste den innehålla följande information:

- Gäldenärsföretagets namn.

- Belopp som ska debiteras.

- Skäl för avskrivning av osäkra fordringar.

- Det specificerade förfarandet för avskrivning av skuld (kostnader och reserv skapad konto).

Om beställningen är korrekt fylls i bör det inte vara problem med pappersarbete.

Oavsett hur mycket chefen för företaget skulle vilja förstå alla svårigheterna med beskattning och redovisning är det inte värt att göra. Åtminstone eftersom en professionell revisor kommer att klara en sådan uppgift mycket bättre. Och detta innebär att tiden kommer att sparas, nerverna kommer att förbli hela och papper kommer att ritueras korrekt.Och ledaren kan underrättas om följande - det skulle vara bättre innan du ingår ett avtal med någon om att ge dig själv arbete och bilda en åsikt om personen, eller till och med lyssna på den inre rösten eller revisoren. Och då kommer det att finnas mycket mindre sådana situationer relaterade till att slå ut skulder och därmed arbeta också. Det är inte förgäves att det finns ett klokt ordstäv att du aldrig ska gräla med din revisor. Det har upprepade gånger bekräftat att det är sanningsenligt.