تستخدم طرق مختلفة لتقييم الأصول طويلة الأجل (الأصول الثابتة ، الأسهم ، إلخ). يمكن تمييز كائن واحد ونفسه بعدة قيم رقمية لقيمته. المفهوم الرئيسي في المحاسبة هو القيمة الدفترية. بمساعدتها في وصف الوضع المالي للشركة وإجراء تقييمها. في المقالة ، نعتبر ميزات تعريف هذا المؤشر وخصائصه.

OS القيمة الدفترية

النموذج رقم 1 هو أهم وثيقة ضرورية لتحليل النشاط الاقتصادي للمؤسسة. هو الذي يعطي فكرة عن أصول وخصوم الموضوع. تشمل الأصول أصول المؤسسة - الحالية والثابتة. أحيانًا ما يكون حساب الأخير أمرًا صعبًا: يتم استخدامه مرارًا وتكرارًا ، مما يؤثر على تكلفته ، لكن لا يزال يتعين حسابه. لتبسيط هذا الإجراء ، تم تقديم مفهوم القيمة الدفترية. يتم استخدامه لتسجيل حركة الأصول ووجودها في المؤسسة.

القيمة الدفترية للأصل هي مقدار تكلفته الأولية مطروحًا منها الاستهلاك المتراكم. استنادًا إلى التعريف ، من الواضح أنه من الضروري بالنسبة للحساب معرفة مؤشرين آخرين. المفتاح هو مفهوم التكلفة التاريخية ، لأنه يستخدم أيضًا لحساب الاستهلاك. يتم تعريفها على أنها مجموع جميع مصاريف اقتناء أو تصنيع (إنشاء) كائن ، بما في ذلك تكاليف التسليم والتركيب واستبعاد مبلغ الضرائب القابلة للاسترداد. وبالتالي ، من أجل أخذ الأصل في الاعتبار ، من الضروري خصم الاستهلاك المتراكم من التكلفة الأولية للكائن. رصيد المبلغ هو القيمة الدفترية ، والتي غالباً ما يشار إليها رمزياً بالقيمة المتبقية.

إعادة تقييم نظام التشغيل: الانعكاس في الميزانية العمومية

مرة واحدة في السنة تنفذ الشركة إعادة تقييم الأصول الثابتة. يعد ذلك ضروريًا حتى لا تفقد البيانات المحاسبية موثوقيتها وأهميتها. أنظمة التشغيل لديها القدرة على أن تصبح متقادمة معنويا وجسديا ، وهذا هو السبب في أن تكاليفها تتغير أيضا. إذا تبين بعد إعادة تقييم العقار أن سعر الأصل قد انخفض أو زاد ، يتم إعادة حساب القيمة المتبقية على النحو التالي:

- تحديد قيمة استبدال الكائن في تاريخ التقييم.

- إذا انخفضت قيمة العقار ، يتم إجراء تخفيض. في الميزانية العمومية تشير إلى المبلغ المحسوب مطروحاً منه الاستهلاك.

- في حالة حدوث زيادة في القيمة ، يتم إعادة تقييم الأصول الثابتة عن طريق إعادة تأكيد الاستهلاك. يتم إجراء التغييرات على الميزانية العمومية.

تنسب نتائج إعادة تقييم الممتلكات إلى رأس مال إضافي مدفوع أي أن الزيادة أو النقصان يحدثان.

العقارات في الميزانية العمومية

يتم تقييم العقارات لتحديد قيمتها قبل البيع أو الشراء والتأجير وفي كثير من الحالات الأخرى. اعتمادًا على اتجاه نشاط المؤسسة ، يمكن تسجيل الأشياء وفقًا لتكلفةها الأولية مطروحًا منها الاستهلاك ، أو بسعر السوق الحالي.

يتم تسجيل الممتلكات الاستثمارية في نهاية فترة التقرير بالقيمة العادلة على النحو الذي تحدده شركة التقييم الدولية. في بعض الأحيان ، لا يمكن دائمًا مقارنة كائنات المؤسسة بالسوق ، مما يؤدي إلى تحليل أعمق. يتم تحديد القيمة الدفترية في هذه الحالة مع مراعاة ربحية العقار.

القيمة المتبقية للأصول غير الملموسة

الأصول غير الملموسة هي الممتلكات التي ليس لها شكل ملموس. هم ، مثل الأصول الثابتة ، هي الأصول غير الجارية ويمكن استخدامها في عملية الإنتاج أو التسويق أو الإدارة.الأصول غير الملموسة ، وفقًا لمعايير التقارير المالية الدولية ، تقيم إحدى طريقتين:

- بالتكلفة التاريخية (تكلفة الحيازة أو التصنيع) مطروحًا منها الاستهلاك ؛

- بتكلفة الاستبدال المحسوبة كنتيجة لإعادة التقييم ، مطروحًا منها رسوم الاستهلاك المتراكمة.

يتم الاعتراف بجميع تكاليف الأصول غير الملموسة الناشئة بعد لحظة قبولها للمحاسبة كمصروفات أخرى. إذا تم استخدام الأموال لتحسين خصائص الأصل ، الأمر الذي يؤدي في النهاية إلى زيادة في ربحيتها ، فاستغل التكاليف.

وصف الأصول في الميزانية العمومية

القيمة الدفترية للأصول هي مجموع جميع أموال الشركة ، والتي تنعكس في نموذج المحاسبة رقم 1. تتم الإشارة إلى قيمتها في السطر 1600. إذا كان من الضروري حساب القيمة المتبقية لأحد الأصول ، فإنها تقوم بتنفيذ الخطوات الموضحة أعلاه: وهي تحدد القيمة الأولية أو القيمة البديلة (في حالة إعادة التقييم) وتخصم مبلغ الإهلاك منها.

حسب الغرض ، من الممكن حساب القيمة لكائن فردي ومجموعته. يستخدم أيضًا مفهوم القيمة الدفترية للأصول على نطاق واسع. يميز مؤشرها تمامًا الرفاهية المالية للمؤسسة ، وهو أمر مثير للاهتمام لمنظمات الجهات الخارجية (المستثمرين والمقرضين). القيمة الدفترية للأصول هي إجمالي جميع الأموال ، والتي يتم حسابها كمجموع السطر 1100 و 1200 من النموذج رقم 1 من البيانات المالية.

بيان القيمة المتبقية للأصول

كما ذكر أعلاه ، فإن مؤشر قيمة الأصول غني بالمعلومات. يمكن لأي شركة مهتمة بهذا أن تطلب بيانات. عادة في دورهم والمستثمرين المحتملين والمقرضين والمشترين. بناءً على طلب الأفراد والكيانات القانونية التابعين لجهات خارجية ، يتم إعداد بيان حول القيمة الدفترية لأصول المشروع.

النموذج الثابت لملئه غير موجود ، ولكن عادة ما يتم تشكيله مثل التوازن القديم. لهذا ، تتم الإشارة إلى قيمة كل مجموعة من الأصول في بداية ونهاية الفترة سطراً سطراً. إذا لزم الأمر ، يتم تحديد البيانات ، بمزيد من التفصيل لوصف أنواع معينة من الأموال. الشيء الرئيسي هو أن المعلومات صحيحة.

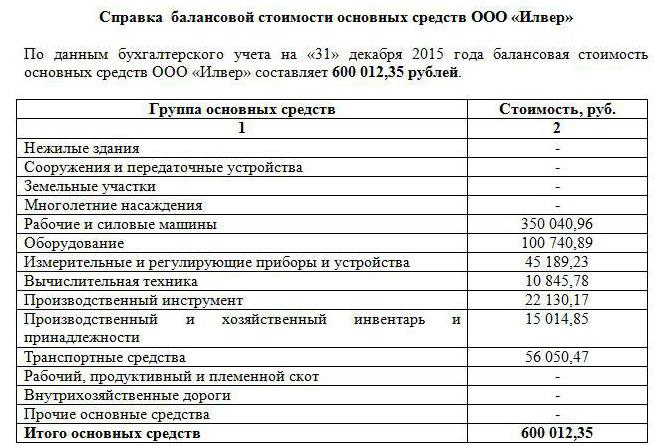

يجب أن تحتوي الشهادة على اسم الشركة ، التاريخ الذي تم تجميعها فيه ، بالإضافة إلى توقيع الرئيس والمحاسب الرئيسي. يمكن تقديم المحتوى في جدول (مثل الميزانية العمومية) مع تقسيم إلى مجموعات الأصول الضرورية أو في شكل نص ثابت. بغض النظر عن الطريقة المختارة لتجميع الشهادة ، من الضروري الإشارة إلى القيمة المتبقية لأموال الشركة في بداية ونهاية السنة المشمولة بالتقرير.

القيمة الدفترية

في التحليل الاقتصادي ، بالإضافة إلى مؤشر أموال المؤسسة ، يتم استخدام قيمة صافي الأصول. من أجل حسابها ، يتم خصم مجموع الأسطر 1400 و 1500 من قيمة السطر 1600 من الميزانية العمومية ، وبالتالي فإن صافي الأصول يُظهر مبلغ أموال المؤسسة المتكون على حساب حقوق الملكية وليس مثقل بالالتزامات.

عند حساب القيمة الدفترية للأوراق المالية ، يتحدثون عن مساهم في عاصمة المشروع. يتم تعريف المؤشر على أنه نسبة صافي الأصول إلى عدد المصدر الصادر الأسهم العادية. علاوة على ذلك ، فإن القيمة المتبقية للأوراق المالية في كثير من الأحيان لا تتزامن مع تقييمها في السوق. يجب أن يؤخذ في الاعتبار أنهم لا يأخذون في الحسبان أسهمهم المعاد شراؤها من المساهمين.

إذا كانت الشركة لا تملك الأسهم العادية فحسب ، بل أيضًا الأسهم المفضلة ، فسيكون الحساب أكثر تعقيدًا إلى حد ما. يتم تعريف القيمة الدفترية للأوراق المالية في هذه الحالة على أنها الفرق بين صافي الأصول ومتأخرات توزيعات الأرباح وتكلفة استرداد الأسهم المفضلة.

القيمة المتبقية للمؤسسة

المنظمة هي أيضًا نوع من الممتلكات التي يمكن تقييمها أو بيعها.لدراسة فعالية النشاط الاقتصادي ، قم بتجميع الاستمارة السنوية رقم 1 ، والتي تعكس جميع وسائل المؤسسة ومصادر تعليمها. على أساسها ، يتم احتساب القيمة الدفترية للمؤسسة. استخدم الصيغة التالية: Bمقالة = حو - لاوحيث:

- Bو - صافي الأصول ؛

- Hو - الأصول غير الملموسة.

يمكن استبدال صافي الأصول بالفرق في حقوق الملكية وخصوم المؤسسة.

لذلك ، القيمة الدفترية هي قيمة تعكس سعر الشراء الأصلي مطروحًا منه الاستهلاك. تتم الإشارة إلى قيمتها في الميزانية العمومية لكل نوع من الممتلكات. إذا لزم الأمر ، فأعد تقييم الأموال ، ثم أعد حساب قيمتها المتبقية. عند تحديد القيمة الدفترية للأسهم والمؤسسات ، استخدم مفهوم صافي الأصول.