يرتبط الاستحواذ على العقارات التجارية ، كقاعدة عامة ، بتكاليف كبيرة للغاية ، على التوالي ، يمكن أن يكون المبلغ كبيرًا جدًا. في مثل هذه الحالات ، تحتاج الكيانات القانونية إلى تحديد ما إذا كانت المعاملة كبيرة. دعونا نفكر كذلك في كيفية القيام بذلك.

مصطلحات

إن إحدى المعاملات الرئيسية لشركة ذات مسؤولية محدودة هي نقل أو شراء أصول مادية من قبل شركة تزيد قيمتها عن 25٪ من سعر كل ممتلكات الشركة. يتم إجراء التقييم الأخير وفقًا للبيانات المالية. علاوة على ذلك ، يتم إجراء الحساب للفترة السابقة لليوم الذي تم فيه اتخاذ قرار الموافقة على معاملة كبيرة. قد يؤسس ميثاق الشركة نسبة أعلى. وفقًا للوثيقة التأسيسية ، قد يتم تحديد معاملة كبيرة لشركة ذات مسؤولية محدودة وفقًا لمعايير أخرى. لذلك ، يمكن أن يعزى شراء وبيع العقارات لهذه الفئة ، بغض النظر عن قيمتها. يمكن اعتبار أي معاملة تتجاوز قيمتها مبلغًا معينًا (على سبيل المثال ، أكثر من مليون روبل) كبيرة.

القانون الاتحادي

يتم تنفيذ معاملة رئيسية وفقًا للقواعد المحددة في المادة. 46 القانون الاتحادي رقم 14. تحتوي المقالة أيضًا على شرح مفصل للتعريف نفسه. لذلك ، واحدة (قرض ، قرض ، ضمان ، تعهد ، أو) أو اثنين من المعاملات المترابطة ذات الصلة بشراء أو نقل ملكية أو إمكانية نقل ملكية عقارية ، بشكل غير مباشر أو مباشر ، بقيمة 25٪ أو أكثر من السعر الإجمالي للأصول المادية للشركة ، المنشأة وفقًا لـ البيانات المالية للفترة السابقة لتاريخ اتخاذ القرار بشأن إبرامها ، إذا لم ينص ميثاق الشركة على نسبة مئوية أعلى.

لا تشمل هذه الفئة تلك التي يتم تنفيذها في سياق النشاط الاقتصادي العادي للشركة ، وكذلك تلك التي تعتبر إلزامية لكيان قانوني على أساس القانون الاتحادي أو غيره من الإجراءات المعيارية ، ويتم إجراء الحسابات بالأسعار المحددة بالطريقة التي تحددها الحكومة أو مصرح بها الهيئة التنفيذية. يتم تحديد قيمة أصول المواد المكتسبة من خلال بيانات الشركة ، والممتلكات التي تم الحصول عليها - بناءً على مقدار الطلب.

الموافقة على معاملة رئيسية: نموذج ، وصف الإجراء

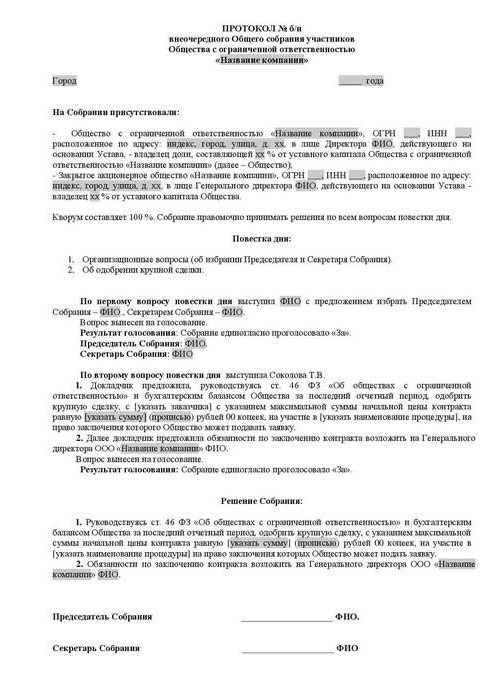

لا يمكن لأي مشارك الحصول على ملكية كيان قانوني أو بيعها بشكل مستقل دون علم المساهمين الآخرين. تتم الموافقة على الصفقة الرئيسية من قبل الاجتماع العام. تتم المناقشة والتوثيق وفقًا للقواعد المنصوص عليها في الوثائق التأسيسية. يجب أن يحتوي القرار الخاص بالموافقة على معاملة كبيرة (يتم تقديم نموذج فعلي في المقالة) على معلومات حول:

- الأشخاص الذين يتصرفون كأطراف في العقد والمستفيدين.

- السعر.

- موضوع العقد والشروط المادية الأخرى.

قد لا يتضمن قرار الموافقة على معاملة كبيرة معلومات عن المستفيدين إذا تم إبرام العقد في المناقصات وفي حالات أخرى لا يمكن فيها تحديد الأطراف بحلول وقت تبني الفعل. قد ينص ميثاق الشركة على إنشاء مجلس إدارة. في هذه الحالة ، قد يتعلق قرار الموافقة على صفقة LLC ذات صلة بالتخلص أو احتمالها ، وكذلك اقتناء أصول ملموسة بشكل غير مباشر أو مباشر بقيمة 25٪ أو أكثر من سعر ممتلكات الشركة ، بالوثائق التأسيسية لاختصاص هذه الهيئة.

خصام

قد يتم إبطال العقود الموقعة بما يخالف مقتضيات القانون (لم يتم استلام الموافقة على معاملة كبيرة أو إجراء غير صحيح أو غير ذلك). يجوز للمشارك المعارض رفع دعوى في المحكمة. في حالة فقدان ، لا يمكن استعادة قانون التقادم على المطالبة بإبطال العقد في مثل هذه الحالات.

إنكار المحكمة

لا يجوز للهيئة المعتمدة استيفاء مطالبة المدعي بإبطال قرار بشأن صفقة كبيرة تمت في انتهاك للمتطلبات القانونية ، في حالة وجود أي من الحالات التالية:

- لم يثبت أن إبرام هذه الاتفاقية قد تسبب أو قد يتسبب في أضرار وعواقب سلبية أخرى على الشركة أو الطرف الذي رفع دعوى.

- لا يمكن أن يؤثر التصويت من قبل أحد المساهمين الذي يقدم مطالبة إلى المحكمة لإبطال معاملة تمت بعد الموافقة عليها في اجتماع عام ، حتى لو شارك فيها ، على النتائج.

- في وقت المحاكمة ، قدمت المحكمة أدلة على الموافقة اللاحقة على العقد وفقًا للقواعد المحددة في القانون الاتحادي.

- أثناء النظر في النزاع ، ثبت أن الطرف الآخر في هذه الصفقة لم يكن ولا ينبغي أن يكون على علم بإتمامه في انتهاك لمتطلبات القانون.

عواقب البطلان

ستكون النتيجة الرئيسية في هذه الحالة هي عدم وجود نتيجة قانونية إيجابية. بمعنى آخر ، لن تنشأ الحقوق والالتزامات المنصوص عليها في إبرام العقد. وبالتالي ، فإن المعاملة غير الصالحة لن تترتب عليها عواقب قانونية ، باستثناء تلك التي تنشأ مباشرة عندما يتم الاعتراف بها على هذا النحو. كاستثناء ، يحق للمحكمة إنهاء العقد ليس من لحظة إبرامه ، ولكن للفترة القادمة - من تاريخ صدور الفعل ذي الصلة. ينطبق هذا الحكم على المعاملات المتنازع عليها إذا كان من محتوياتها أنه لا يمكن إيقافها إلا للفترة القادمة. في الأساس ، تعني العقود المستمرة ، والتي يكون إنهاءها من لحظة إبرامها غير عملي أو مستحيل.

الرد الثنائي

هذا هو نتيجة أخرى هامة للاعتراف المعاملة ، بما في ذلك كبيرة وغير صالحة. في حالة إنهاء العقد ، يجب على الأطراف العودة إلى وضعهم الأصلي. يلتزم كل مشارك بالعودة إلى كل ما تلقاه في المعاملة. يحدث الرد الثنائي إذا امتثل الطرفان جزئيًا أو كليًا للمتطلبات التعاقدية. إذا كان من المستحيل العودة المستلمة عينيًا ، يجب على المشارك استرداد قيمتها نقدًا ، ما لم يتم النص على نتائج أخرى في التشريع.

تجدر الإشارة إلى أن الرد الثنائي في الممارسة العملية لا يعمل دائمًا. على سبيل المثال ، لا يمكنك إرجاع البضائع المعاد بيعها إلى أطراف ثالثة. إن التعويض عن النقود في مثل هذه الحالات ليس له معنى ، لأن المشتري قد دفع بالفعل ، وأن إعادة خصم الأموال ستكون بمثابة تخصيب ظالم. أوضحت المحكمة الدستورية في مثل هذه القضايا المثيرة للجدل أنه في حالة الرد ، يجب أن تتم استعادة الحقوق على أساس مبدأ المساواة ، مع ضمان تكافؤ ومكافأة التعويض عن قيمة الأصول المادية. كما أشارت القوات المسلحة ومحكمة التحكيم العليا إلى أنه عند تطبيق عواقب بطلان العقد ، والالتزامات التي تم الوفاء بها جزئيًا أو كليًا ، من الضروري الخروج من قدر متساو من الالتزامات. في هذا الصدد ، في الحالات المثيرة للجدل ، لا تعمل الأحكام المتعلقة بالرد في الممارسة العملية.

نقطة مهمة

إذا تم إبرام اتفاقية في التوقيع عليها مصلحة ، فستتم الموافقة على الصفقة الرئيسية وفقًا لأحكام المادة. 45 القانون الاتحادي رقم 14. الاستثناء هو الحال عندما يكون جميع أفراد المجتمع لديهم. في مثل هذه الحالات ، يتم الاتفاق على معاملة رئيسية وفقًا للمادة 46.باستثناء الحالات المحددة في الفقرة 1 من هذه المادة ، قد تنص المستندات التأسيسية على أحجام أو أنواع أخرى من العقود التي تنطبق عليها الشروط المذكورة أعلاه.

استثناءات

لا تسري الأحكام التي بموجبها يتم إبرام معاملة كبرى على:

- العلاقات التي تنشأ أثناء نقل الحق في الملكية أثناء إعادة تنظيم كيان قانوني ، بما في ذلك بموجب اتفاقات الانضمام والاندماج.

- الشركات التي تتكون من عضو واحد ، وتؤدي في وقت واحد وظائف الهيئة التنفيذية الوحيدة فيها.

- العلاقات التي تنشأ أثناء الانتقال إلى كيان قانوني لحصة أو جزء منه في رأس المال المصرح به في الحالات المحددة في القانون الاتحادي رقم 14.

فقه

بموجب الفقرة 2 من الفن. 46 من القانون الاتحادي رقم 14 ، إذا تم إبرام صفقة كبيرة ، يتم تحديد قيمة الممتلكات التي تنفرها الشركة وفقًا لبيانات المحاسبة. وفقًا للتفسيرات الواردة في الفقرات 2 و 3 من رسالة محكمة التحكيم العليا رقم 62 (مراجعة ممارسة حل النزاعات المتعلقة بإبرام الكيانات التجارية للاتفاقات والاتفاقيات التي نظرت فيها مصلحة) ، عند تحديد فئة العلاقة القانونية ، ينبغي للمرء مقارنة قيمة البند مع سعر دفتر أصول الكيان القانوني بالنسبة إلى الأخير الإبلاغ المعتمد دون تخفيض بمقدار الالتزامات (الديون).

الفترة المحاسبية ، وفقًا للقانون الاتحادي رقم 129 ، هي السنة التقويمية من 1 يناير إلى 31 ديسمبر. في حالة عدم وجود ميزانية عمومية في المجتمع ، يقع عبء إثبات أن العقد ليس معاملة رئيسية على الكيان القانوني مباشرة. إذا كانت هناك اعتراضات من الأشخاص المشاركين في القضية فيما يتعلق بموثوقية المعلومات المقدمة من الشركة ، فيُسمح بتحديد قيمة الأصول المادية بناءً على نتائج الخبرة المحاسبية بأمر من المحكمة.

حساب النسبة المئوية: عينة

يتم تحديد معاملة رئيسية حسب نسبة قيمة الممتلكات الموجودة والمكتسبة / المستبعدة. النظر في مثال:

- قيمة العقار 45 مليون روبل.

- سعر ملكية الكيان القانوني هو 5 ملايين روبل.

- 1 ٪ من 5 ملايين = 50 ألف روبل.

ابحث عن قيمة المعاملة كنسبة مئوية من خاصية الكيان القانوني:

45 مليون / 50 ألف = 900٪

هناك خيار آخر: قسّم قيمة المعاملة على سعر العقار (100٪) ثم اضرب في 100:

45 مليون / 5 مليون × 100 = 900 ٪

سيطرة

في 1 يناير 2012 ، دخل القسم V.1 من قانون الضرائب حيز التنفيذ. وينظم تنفيذ الرقابة على المعاملات بين الأطراف ذات الصلة. موضوع الإشراف هو سعر العقد. في سياق عنصر التحكم ، يتم التحقق من توافق القيمة المشار إليها مع قيم السوق. هذه العملية ينظمها الفن. 105.3-105.6 قانون الضرائب. يتم تنفيذ الرقابة الضريبية للتحقق من اكتمال الاستحقاق ودفع الرسوم والضرائب (من أجل الربح وضريبة القيمة المضافة وضريبة الدخل الشخصية وضريبة استخراج المعادن). أي معاملة كبيرة تخضع للتسجيل مع الخدمة المناسبة. تخضع العقود التي تخضع لمتطلبات تسعير معينة للرقابة. تم وضع المعايير التالية في قانون الضرائب:

- مبلغ الدخل التعاقدي للفترة المقابلة يتجاوز 1 مليار روبل. (منذ 2014).

- يعمل أحد الطرفين كجهة دافع ضريبي لضريبة استخراج المعادن ، ويتم حسابه بنسبة مئوية ، ويكون موضوع المعاملة معادن (المعادن الثمينة والأحجار والنفط ومنتجاته والمعادن الحديدية وغير الحديدية والأسمدة المعدنية). معيار التكلفة لهذه الاتفاقات هو 60 مليون روبل.

- مشارك واحد على الأقل:

- بمثابة دافع ضرائب لـ UTII أو الاتحاد الجمركي الموحد للولاية (إذا تم توقيع الاتفاقية كجزء من هذا النشاط) ، والطرف الآخر لا يستخدم نظام ضريبي خاص (الحد الأقصى للتكلفة هو 100 مليون روبل في السنة) ؛

- معفاة من ضريبة الدخل ، في حين أن الآخر لا يستخدم هذا الإعفاء (حد السعر - 60 مليون روبل / سنة) ؛

- يعمل كمشارك في مشروع سكولكوفو ، والآخر لا (معيار المبلغ 60 مليون روبل في السنة) ؛

- هو أحد سكان المنطقة الاقتصادية الخاصة ويستخدم نظام الضريبة التفضيلية ، ولكن الثاني لا ، والحد الأقصى للسعر هو 60 مليون روبل في السنة.

إشعار

يلتزم دافع الضرائب بإخطار السلطة الإشرافية بالمعاملات التي يتم التحكم فيها والتي تم إكمالها خلال السنة التقويمية ، في موعد لا يتجاوز 20 مايو من الفترة المقبلة. هذا الشرط موجود في الفن. 105.16 ، الفقرة 2. يتم إرسال الإشعار في مكان إقامة أو مكان أو تسجيل الكيان القانوني باعتباره دافع الضرائب الرئيسي. يجب تقديم المعلومات التالية في الإشعار:

- فترة التقويم التي يتم تقديم البيانات لها.

- موضوعات العقود.

- معلومات عن المشاركين في المعاملات (الاسم الكامل للأطراف ، TIN وغيرها من التفاصيل الأساسية).

- مجموع التكاليف المتكبدة أو العائدات المتلقاة مع توزيع الأرباح / المصروفات بموجب العقود الخاضعة للرقابة ، والتي تخضع تكاليفها للتنظيم.

تم قبول نموذج الإخطار وإجراء الاستيفاء والتنسيق الخاص بتقديم المستند في شكل إلكتروني وتمت الموافقة عليه وفقًا لأمر الخدمة الضريبية الفيدرالية. إذا لم يتم التعرف على المعاملة باعتبارها خاضعة للرقابة ، فإن المتطلبات المذكورة أعلاه لا تنطبق عليها.