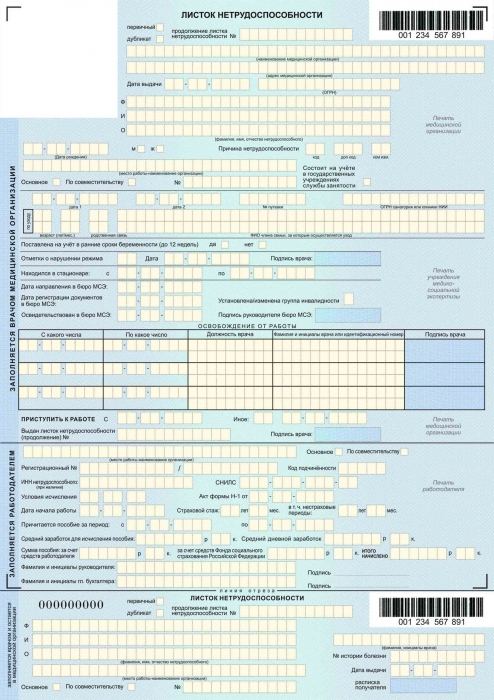

ورقة الإعاقة - هذا تأكيد رسمي على عدم وجود موظف في مكان عمله بسبب مرض يمكن أن يحصل عليه على تعويض مالي.

لكل مواطن في الاتحاد الروسي يعمل رسميًا في المشروع ، أو لا يتجاوز شهر واحد من تاريخ الفصل ، الحق في الحصول على هذا التعويض. لديك الحق القانوني في تقديم إجازة مرضية إلى قسم المحاسبة في مؤسسة ما ، حتى إذا مرضت خلال شهر واحد بعد الدفع. ومع ذلك ، في هذه الحالة ، يكون للمحاسبين الحق القانوني في أن يطلبوا منك نسخة من كتاب العمل ، مما يدل على أنك لم تحصل على وظيفة لهذا الشهر ، وإلا فإن الالتزام بتحصيل مبلغ الإجازة المرضية يقع في مكان عمل جديد.

كيفية الحصول على شهادة الإعاقة

من أجل الحصول على إجازة مرضية كذريعة للتغيب عنك ، يجب عليك الاتصال بأي مؤسسة طبية لديها ترخيص لممارسة الأنشطة الطبية في روسيا. وتصدر هذه المنظمات فقط نماذج من النموذج المعمول به مع رقم التسجيل.

يحق للمريض الحصول على شهادة عدم القدرة على العمل سواء في يوم الذهاب إلى المستشفى أو في اليوم الأخير من المرض. المستشفى ، الذي افتتح بعد الشفاء ، ليس لديه قوة قانونية.

أسباب قيام الطبيب بإصدار إجازة مرضية للشخص المؤمن عليه:

- الحمل والولادة.

- الأمراض الشائعة.

- الإصابات المنزلية والصناعية.

- الأطراف الاصطناعية.

- الحجر الصحي.

- رعاية أحد أفراد الأسرة المرضى.

تقديم ورقة إلى قسم المحاسبة للدفع

علاوة على ذلك ، يجب على الموظف تقديم الإجازة المرضية إلى قسم المحاسبة بالمؤسسة التي يعمل فيها. المحاسبة هي بالفعل حساب الإجازة المرضية للدفع. وفقًا للتشريع الجديد في عام 2014 ، تتحمل FSS بالكامل جميع الالتزامات بدفع التعويض ، على الرغم من أنه يتعين على الشركة التعويض عن الأيام الثلاثة الأولى. على الرغم من ذلك ، يجب على محاسبي المشروع حساب مبلغ استحقاقات العجز ، ثم التقدم إلى الصندوق للتعويض عن مبلغ الإجازة المرضية.

بعد وصول الإجازة المرضية المحددة بشكل صحيح إلى مسك الدفاتر ، من الضروري حساب متوسط الأجر اليومي لحساب التعويض.

حساب متوسط المبلغ اليومي للأرباح

في السابق ، كان يتم حساب متوسط الراتب اليومي على أساس سنة كاملة قبل المرض ؛ ووفقًا لأحدث نسخة من القانون ، ينبغي أن يأخذ المرء في الحسبان الراتب لمدة عامين كاملين قبل تاريخ الإجازة المرضية. على سبيل المثال ، إذا تلقيت ورقة تم بموجبها إصابة الموظف بالمرض في مايو 2014 ، فإننا نأخذ في الاعتبار الأرباح من يناير 2012 إلى ديسمبر 2013. يجب تقسيم المبلغ الناتج على 730 (731 إذا كانت سنة الكسب في هذه الفترة) ، لذلك الحصول على متوسط الأرباح اليومية.

عند حساب متوسط المبلغ اليومي ، يجدر النظر في بعض الفروق الدقيقة. يجب أن تؤخذ في الاعتبار فقط المبالغ التي دفعت منها جميع أقساط التأمين. الحد الأقصى لمتوسط الراتب اليومي في عام 2014 هو 1،479.45 روبل. للحصول على إجازة مرضية.

شهادة من مكان العمل السابق لاستحقاقها لموظف "جديد"

إذا كان الموظف قد عمل مؤخرًا في المؤسسة ، فيجب أن يكون لديه شهادة مع شهادة الإجازة المرضية لتراكم الإجازة المرضية من مكان العمل السابق على مبلغ الراتب للفترة المحددة. عند إجراء عملية حسابية من مكان العمل السابق ، يجب إصدار بيان دخل للموظف خلال السنتين الأخيرتين من العمل.إذا لم يتلق شهادة لتجميع إجازات مرضية أثناء الحساب أو فقدتها ، فيمكنك طلب ذلك في قسم المحاسبة في مكان عملك السابق ، أو بناءً على طلب قسم المحاسبة ، سيتم منح هذه الشهادة من الصندوق.

بناءً على طلب الموظف ، يمكن اختيار فترة أخرى لحساب متوسط الأرباح اليومية. يمكن أن يستغرق الموظف سنوات أخرى للحساب ، لذلك يحتاج إلى الاتصال بقسم المحاسبة مع طلب كتابي.

حساب متوسط البدل اليومي

ينبغي اعتبار الخطوة التالية هي حساب متوسط البدل اليومي ، الذي يعتمد مقداره على خبرة التأمين لدى الموظف. يمكن رؤية مدة الخدمة لاستحقاق الإجازات المرضية ، وكذلك تأثيرها على النسبة المئوية لسداد ورقة العجز ، بوضوح في الجدول:

| مدة الخدمة | نسبة دفع المخصصات |

| اقل من 5 سنوات | 60% |

| من 5 الى 8 سنوات | 80% |

| فوق 8 سنوات | 100% |

يرجى ملاحظة أنه عند حساب متوسط البدل اليومي يجب ألا يتجاوز 1،479.45 روبل ، ولكن أيضًا لا يقل عن الحد الأدنى للأجور. هذا المؤشر في عام 2014 هو 5554.00 روبل. شهريا ، وهذا هو ، 182.60 روبل. في اليوم (5554.00 * 12/365). إذا تم الحصول على مبلغ الاستحقاق أقل من الحد الأدنى للأجور ، فعليك أن تأخذ المبلغ الأدنى للأجور لحساب.

الحالات التي يتم فيها أخذ الحد الأدنى للأجور لمتوسط البدل اليومي

ليست هذه هي الحالة الوحيدة عندما يتم الدفع على أساس الحد الأدنى للأجور. تشمل هذه الحالات:

- تجربة التأمين أقل من 6 أشهر.

- ال فترة الفوترة لا رسوم.

- إذا كان الموظف قد انتهك النظام.

- إذا تم فتح الورقة بسبب الكحول أو تسمم المخدرات.

ملامح الاستحقاق من إجازة الأمومة المرضية

يجب إيلاء اهتمام خاص لدفع الإجازات المرضية للحمل ، لأن هذا يحدث وفقًا لمبدأ مختلف.

وتحسب إجازة الأمومة المرضية أيضا بمعدل سنتين كاملتين قبل تاريخ الإجازة المرضية. ومع ذلك ، لا ينبغي دائمًا تقسيم المبلغ المستلم على 730 ، من هذا العدد من الأيام تحتاج إلى طرح أيام الإجازة التالية أو إجازة الأمومة ، وكذلك الأيام التي كانت المرأة مشتتة فيها عن العمل مع الاحتفاظ بمرتبها.

عند حصولك على إجازة مرضية للحمل ، ضع في الاعتبار جميع القيود: يجب أن يتراوح البدل اليومي بين 182.60 و 1479.45 روبل ، ويجب ألا يتجاوز الحد الأقصى للمبلغ الكلي 207123.00 روبل.

يجب أن تكون المؤسسة مستحقة الإجازة المرضية ، حتى إذا تم تنفيذ الإجازة المرضية في غضون شهر بعد إقالته.

مستشفى رعاية الطفل

أيضا ، خصوصيتها موجودة عند حساب ورقة الإعاقة لرعاية الطفل. منذ عام 2014 ، تم فرض قيود خاصة على عدد الأيام لرعاية طفل مريض. يظهر في الجدول التالي عدد الأيام المخصصة للوالد لرعاية طفل مريض.

| عمر الطفل | الحد الأقصى لعدد أيام المرض في السنة | الحد الأقصى لعدد الأيام المرضية لكل حالة واحدة من المرض |

| تصل إلى 7 سنوات | 60 يوما تقويميا | 60 يوما تقويميا |

| من 7 الى 15 سنة | 45 يوما تقويميا | 15 يوما تقويميا |

| فوق 15 سنة | 30 يوما تقويميا | 7-10 أيام تقويمية |

يمكن معاملة الوالد مع الطفل لفترة أطول ، ومع ذلك ، فإن FSS لن يعوض عن هذا المبلغ. تتم محاسبة الأيام بشكل منفصل لكل طفل ، ويجب أن يتم التحكم فيها من قبل قسم المحاسبة بالمؤسسة. يختلف استحقاق الإجازة المرضية للحصول على الرعاية بشكل بسيط عن الإجازة المعتادة: يتم دفع مبلغ البدل للأيام العشرة الأولى وفقًا لطول مدة الخدمة ، والباقي - 50٪ فقط من متوسط الدخل اليومي.

أيضا ، يجب أن يكون الموظف شهادة لتجميع إجازة مرضية ، مما يدل على أن ولي الأمر الثاني لم يكن في إجازة مرضية لرعاية.

مثال على تراكم الإجازات المرضية

لنفترض مواطن فاسيلييف كان مريضًا في الفترة من 15 مايو إلى 7 يونيو 2014 وجلب إجازة مرضية إلى قسم المحاسبة بالمؤسسة ، وكان سببها مرضًا عامًا. يعمل إيفان ألكسيفيتش لمدة 5 سنوات و 7 أشهر ، منها سنتان و 8 أشهر في آخر مكان عمل ، وتدفع الشركة بانتظام مساهمات مقابل ذلك.

لحساب الإجازة المرضية ، سنأخذ بعين الاعتبار 2012 و 2013. بلغ إجمالي الراتب لعام 2012 إلى 265384.56 روبل ، وعام 2013- 289754.81 روبل ، بلغ إجمالي الدخل لمدة عامين 555139.37 روبل.

بعد ذلك ، نحسب متوسط الراتب اليومي: 760.46 روبل. (555139.37 / 730). يتم تقسيم مبلغ الأرباح لمدة عامين بالتحديد على 730 ، حيث لم تكن هناك سنوات كبيسة في الحساب. يفي هذا متوسط الدخل اليومي بالمتطلبات: فهو ليس أعلى من الحد الأقصى ولا يقل عن الحد الأدنى للأجور اليومية.

وفقًا للتجربة ، نحسب حجم متوسط البدل اليومي. نظرًا لأن الموظف لديه أكثر من 5 سنوات من الخبرة التأمينية الشاملة ، ولكن أقل من 8 سنوات ، يجب تعويض 80٪ فقط من الأرباح: 760.46 * 80٪ = 608.37 روبل. هذا المبلغ أيضا لا يؤثر على القيم الحدية.

في المرحلة النهائية ، نحسب حجم المنفعة ، والتي ينبغي تعويضها للموظف. كانت المدة الإجمالية للمرض 24 يومًا تقويميًا كاملًا ، ولهذا سنحصل على مكافأة نقدية خلال هذا اليوم: 608.37 * 24 = 14600.88 روبل.

عند تقديم طلب للحصول على تعويض الإجازات المرضية إلى صندوق التأمين الاجتماعي للموظف Vasiliev I.A. تشير إلى مبلغ 14600.88 روبل.

تراكم الإجازات المرضية. الانعكاس المحاسبي

عندما يحدث تراكم الإجازات المرضية ، تختلف المنشورات التي تبدأ في عام 2013 اختلافًا طفيفًا ، حيث أنه منذ العام الماضي ، يتم تعويض المبلغ بالكامل على ورقة العجز عن طريق صندوق التأمينات الاجتماعية. لتعكس المبلغ المستحق لمزايا الإجازات المرضية التي نستخدمها في الخصم درجة 69 ، الذي يجمع بين حسابات التأمين الاجتماعي والضمان ، وفي حساب الموازنة نعكس القرض 70 "التسويات مع الموظفين مقابل أجر". حتى عام 2013 ، كان هناك المزيد من المعاملات ، كان من الضروري إجراء معاملات إضافية لتعكس الجزء الذي تم دفعه على حساب المؤسسة.

القادمة تحتاج إلى إغلاق استحقاق الإجازة المرضية. منشورات في هذه الحالة نستخدم ما يلي. نقوم بإغلاق مبلغ الضريبة المدفوعة بمبلغ 13٪ من المبلغ المستحق. نعكسها على النحو التالي: بالنسبة إلى حساب المدين 70 ، في القرض نعكس الحساب 68 - "حسابات الضرائب والرسوم". يجب أن يؤخذ في الاعتبار أنه إذا كان لدى الموظف خصومات ضريبية خاصة ، فيجب تخفيض القاعدة الضريبية بمقدار الاستقطاعات.

عند دفع الإجازات المرضية ، لا يتم احتساب اشتراكات التأمين الإلزامي ، لذلك ينبغي على الأخير عرض المعاملة على تحويل الأموال إلى حسابات الموظفين. لهذا نستخدمها في الخصم درجة 70 ، والتقدم بطلب للحصول على قرض النتيجة 50 ، إذا حصل الموظف على راتب وإجازة مرضية في مكتب النقد ، فإن 51 حسابًا في حالة تلقي الموظف للمال على بطاقة مصرفية.

مثال على تسجيل فوائد الإعاقة

النظر في تراكم الإجازة المرضية في المحاسبة على سبيل المثال I. Vasiliev مع الأخذ في الاعتبار أن Vasiliev لا يستخدم التخفيضات الضريبية.

| نوع العملية | مدين | ائتمان | مجموع |

| مبلغ الإجازة المرضية المستحقة | 69 | 70 | RUB 14،600.88 |

| اقتطاع ضريبة الدخل الشخصي من الإجازة المرضية 13٪ | 70 | 68 | 1898 دولار |

| الإجازة المرضية المدفوعة إلى حساب الموظف المصرفي | 70 | 51 | RUB 12،702.77 |

وبالتالي ، تم إغلاق الحساب 70 لهذا الموظف.

تقديم الطلب إلى FSS

بعد أن عالج قسم المحاسبة جميع الإجازات المرضية وأجرى حسابه بالكامل ، قدم العاملون في المحاسبة طلبًا إلى صندوق التأمين الاجتماعي للتعويض عن مبلغ الإجازة المرضية. لا يحتوي الصندوق على عينة خاصة من هذا البيان ، ولكن على الموقع الرسمي لل FSS يمكنك تنزيل نموذج تقريبي. يجب أن يشير هذا الطلب إلى تفاصيل الشركة والمبلغ الواجب دفعه ونظام الضرائب وقائمة المستندات المرفقة. إذا كان الطلب يحتوي على شهادة إجازة أمومة ، فتأكد من إرفاق نسخ مصدقة من المستندات التالية بها:

- إجازة مرضية مع الحساب.

- بيان كشوف المرتبات.

- كتاب العمل.

- جدول التوظيف.

- أمر التوظيف.

بعد قبول FSS جميع المستندات اللازمة من قسم المحاسبة وتسجيل الطلب ، فإن الصندوق ملزم بتعويض الموظفين بالكامل بعد 10 أيام.

بعض الميزات عند أخذ محاسبة المستشفى

عند أخذ إجازة مرضية من الموظفين ، ينبغي إيلاء اهتمام خاص إلى صحة ملء لها. في كثير من الأحيان في المستشفى قد يرتكبون أخطاء في كتابة بيانات جواز السفر ، وكذلك الانتباه إلى تاريخ الميلاد والمؤشر الصحيح لاسم الشركة. يجب ألا يحتوي اسم المؤسسة على علامات اقتباس. تجدر الإشارة أيضًا إلى أن الصندوق لن يأخذ إجازة مرضية للمحاسبة ، حيث يتم ارتكاب أكثر من خطأين. من الأفضل إعادة هذه الإجازة المرضية إلى الموظف لاستبدالها.

يجب ألا تقبل الإجازة المرضية ، التي مرّها الموظف بعد 6 أشهر من شفائه الكامل ، لأنه ، على الأرجح ، لن تؤخذ هذه الإجازة المرضية في الاعتبار من قبل الصندوق. لا يمكنك التعويض عن مثل هذه الإجازة المرضية "منتهية الصلاحية" إلا إذا أصدرت المؤسسة شهادة تفيد بأنها على استعداد لمراعاة مثل شهادة عدم القدرة على العمل لأي سبب مهم. إذا حدد الصندوق مثل هذه الأخطاء ، فلديه كل الحق في عدم أخذ ورقة المحاسبة هذه.

كل عام ، يحق للصندوق الحضور إلى المؤسسة للتحقق من تراكم الإجازات المرضية. في حالة اكتشاف الأخطاء في كل من التصميم والحساب ، قد لا يأخذ الصندوق في الاعتبار بعض القوائم المرضية ويكتب غرامة شخصية للمحاسب الذي ارتكب خطأ ، لذلك يجب أن تكون حذراً للغاية عند حساب أوراق الإعاقة.