مباشرة تعويضات (PVU لفترة قصيرة) في بلدنا تم تقديمه منذ عدة سنوات ، إلى جانب ابتكار آخر - Europrotocol. بدا أن التغيير يهدف إلى تبسيط استلام التأمين للتأمين ضد المسؤولية تجاه الغير. دعنا ندرس ماهية جوهرها ، وننظر في نموذج الطلب المملوء في هذه الحالات ، ونحلل ما إذا كان الأمر أسهل بالنسبة للسائقين والمملكة المتحدة.

الأساس القانوني

لا يوجد قانون بشأن PES. ينظم هذا القانون قانون آخر - "التأمين ضد المسؤولية الإجبارية على الغير تجاه السيارات" ، أي المادة 14.1.

هناك أيضًا "قواعد CTP" و "اتفاقية التعويض المباشر عن الخسائر بموجب CTP" ، والتي تصف أعمال المؤمن والمؤمن.

شركة التأمين تنفذ PES على أساس التأمين ضد المسؤولية لكلا المشاركين في حادث. بعد استرداد الخسارة ، يلجأ إلى شركة تأمين الطرف المذنب. هذا الأخير ملزم ، بدوره ، بسداد الخسارة إلى شركة التأمين التي دفعت الثمن. يتم الدفع على أساس وثيقة مبرمة بين أعضاء محكمة التحكيم الدائمة: "اتفاق على التعويض المباشر عن الخسائر".

يبدو أن جميع الظروف التي يمكن أن تحدث في حادث مذكورة بوضوح. ومع ذلك ، في الممارسة العملية ، لا تزال هناك أسئلة.

ماذا يعني PVU؟

بواسطة PVU ، يفهم المرء نداء الطرف المتضرر مباشرة إلى شركة التأمين الخاصة بهم ، وليس للشركة المسؤولة عن الحادث ، كما كان من قبل ، لتلقي الدفع. مثل هذه القاعدة ، مثل Europrotocol ، تم استعارتها من قوانين الدول الغربية. ومع ذلك ، على عكسهم ، في روسيا ، رغم أنهم تبنوا تعويضًا مباشرًا عن الخسائر ، فقد قاموا بتغييراتهم الخاصة. لذلك ، في البلدان الغربية ، لجميع الحوادث ، يلجأ الضحايا إلى شركة التأمين الخاصة بهم. ولكن في البداية ، سُمح له بالاتصال إما بالشخص المسؤول عن الحادث أو بشخص في المملكة المتحدة.

منذ أغسطس 2014 ، دخلت التغييرات حيز التنفيذ. وفقا لهم ، وقدم ما يسمى التعويض المباشر غير البديل عن الأضرار. الآن ، إذا كانت هناك علامات واضحة على وقوع حادث ، فيجب أن يتم سداد مبلغ PES فقط في شركة التأمين الخاصة بها.

عند تقديم طلب للحصول على PES

لا ينطبق الضحية على IC الخاص به في جميع الحالات ، ولكن فقط عندما يفي الحادث بمعايير معينة:

- ليس لدى كلا السائقين فقط بوليصة تأمين سارية المفعول من OSAGO ، ولكن لديهم أيضًا تأمين ضد المسؤولية المدنية.

- يحدث الضرر فقط للممتلكات. الناس لا يعانون من حادث.

- أحد المشاركين فيها مذنب في حادث.

- شركة التأمين الجاني لديها رخصة تجارية سارية المفعول.

التعويض و Europrotocol

في بعض الأحيان ، بسبب وجود بعض أوجه التشابه ، يتم الخلط بين PVU و Europrotocol. ومع ذلك ، فإن هذين المفهومين مختلفين تماما. Europrotocol - مستند تم إعداده بواسطة أحد المشاركين في الحادث (الجانب الأمامي) وموقع من كلا السائقين. لا يتم استدعاء شرطة المرور. تم تقديم المستند إلى المملكة المتحدة.

إن التعويض المباشر عن الخسائر بموجب التأمين ضد المسؤولية الإجبارية للمحركات الخارجية ليس مستندًا ، بل هو قاعدة قانونية ، بموجبها يرسل الطرف المتضرر طلبًا للحصول على تعويض إلى شركة التأمين الخاصة به. علاوة على ذلك ، لا يمكن ملء بروتوكول اليورو إلا إذا كان مقدار الضرر بالتراضي المتبادل بين الطرفين لا يتجاوز 50000 روبل. في حالات أخرى ، يجب استدعاء مفتش شرطة المرور.

في الوقت نفسه ، هناك حالة مماثلة في حالة واحدة وحالة أخرى: الحوادث طفيفة ، وليس لها عواقب في شكل ضرر على صحة الإنسان ولم تؤدي إلى الوفاة.

في الوقت نفسه ، قد يرفض حامل البوليصة التعويض في بعض الحالات. النظر عندما يحدث هذا.

تم رفض الاسترداد

حتى إذا كان للحادث جميع العلامات التي يجب على المؤمن تعويضها للضحية ، فيحق له رفض ذلك في الحالات التالية:

- إذا كانت الضحية قد تقدمت بالفعل بطلب إلى المملكة المتحدة ، يكون السبب في الحادث.

- وضع المشاركون في الحادث بروتوكول Euro ولم يتصلوا بضابط شرطة المرور ، على الرغم من أن لديهم آراء مختلفة حول ما حدث.

- هناك نزاعات قانونية بسبب المخالفات المرورية.

- لم يتم إخطار شركة التأمين في الوقت المناسب بحدوث الحدث المؤمن عليه.

- خلال حادث مروري ، تعرض البنك المركزي والتحف والملكية الفكرية والأشياء ذات القيمة الدينية لأضرار.

- يرغب حامل الوثيقة في استرداد الأضرار غير المالية أو الأرباح المفقودة.

كيفية الحصول على مزايا التأمين وما لا يمكنك فعله

لذلك ، حتى لا تكون هناك مشكلة في عملية الدفع ، يجب عليك اتباع إجراءات معينة للحصول على تعويضات. للقيام بذلك ، يجب عليك تقديم طلب إلى شركة التأمين خلال الحدود الزمنية التي يحددها القانون. يتم جمع الوثائق اللازمة أيضا. من شركة التأمين الخاصة به ، يتلقى المؤمن عليه إحالة لإجراء فحص وقائمة بالشركات التي يمكنه تنفيذها. في هذا الوقت ، تطلب شركة التأمين من SC الطرف المذنب من الحادث للموافقة على الدفع. إذا تم اتخاذ قرار إيجابي للحساب المشار إليه في الطلب ، فإن الضحية يتلقى الأموال من أجل الإصلاحات.

علاوة على ذلك ، تتعامل شركات التأمين مع القضية دون مشاركة المؤمن عليه.

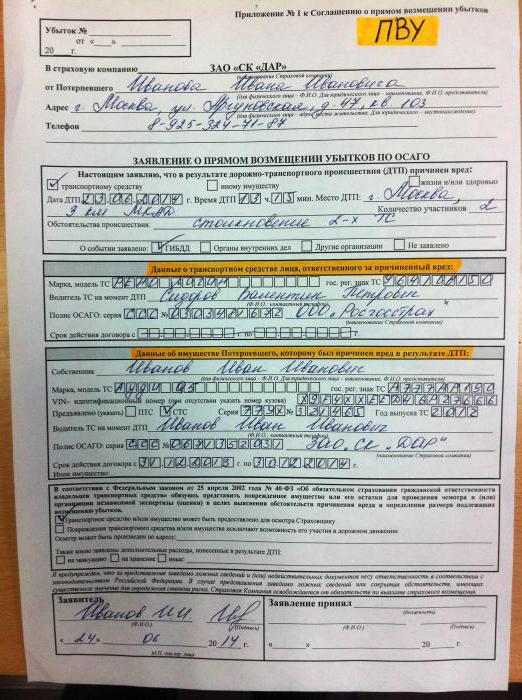

يمكن النظر في نموذج الطلب ، الذي يجب إكماله ، في الصورة التالية.

نصيحة: على أي حال ، لا تقم بإصلاح سيارتك حتى تصل الأموال إلى الحساب. إذا رفضت فجأة ، يمكنك استئناف القرار. إذا كان المبلغ صغيرًا جدًا ولا يغطي جميع التكاليف ، فيمكن أيضًا اتخاذ خطوات مختلفة لتحقيقه بالكامل تعويضات. ومع ذلك ، إذا كنت على عجل وإصلاح السيارة في وقت سابق ، فلا يمكن فعل شيء.

ملامح

توجد قواعد في اتفاقية PIA تحدد مبالغ ثابتة لأنواع مختلفة من حوادث المرور. استنادًا إلى هذه المبالغ ، فإن IC للشخص الشخص المذنب سوف يسدد IC الخاص بك عن مبلغ معين ، والذي يختلف عن الذي تتلقاه.

بسبب هذه القاعدة ، يمكن لشركات التأمين دفع مبالغ صغيرة بسهولة. عندها سيكون كل من المؤمن والمؤمن راضين (باستثناء IC للطرف المذنب). ومع ذلك ، إذا تجاوز الضرر مبلغًا ثابتًا ، فستبحث المملكة المتحدة عن الحيل بحيث تذهب مباشرةً إلى المملكة المتحدة المسؤولة عن الحادث.

من الواضح أن شركات التأمين تحاول إيجاد فرص لدفع أقل. ومع ذلك ، ونتيجة لهذه التلاعب ، تعاني شركات التأمين ، أي ضحايا لحادث مروري من عملاء المملكة المتحدة. يجبرون على قضاء أعصابهم والوقت لتحقيق الدفع الذي يغطي تكلفة إصلاح سيارة.

كيفية التعامل مع التلاعب SK

سنكتشف ما الذي يمكن فعله إذا رفضت شركات التأمين الدفع ، وكيف لا يتم إحضار الموقف إلى هذا.

يجب استكمال جميع الوثائق بعناية فائقة. أي معلومات غير صحيحة ستؤدي إلى تأخير في انتظارك في أحسن الأحوال ، وفشل في أسوأ الأحوال. تصحيحات عند ملء ، على سبيل المثال ، تقارير الحوادث ، هي أيضا غير مقبولة.

يتم الحصول على الحق في PVU ليس فقط من قبل صاحب السياسة ، ولكن أيضا من قبل الطرف المتضرر. في هذه الحالة ، لا يهم الأسماء المدرجة في السياسة ، ولمن يتم إصدار جواز السفر الفني للسيارة. يتم تقديم طلب التعويض المباشر عن الخسائر من قبل السائق الذي كان يقود السيارة عندما وقع الحادث. بالطبع ، نحن نتحدث عن تلك الحالات التي كان لديه فيها الحق في أن يكون سائقًا في تأمين المسؤولية الإلزامية تجاه الطرف الثالث: أي أنه تم إدراجه في بوليصة التأمين أو التأمين ضد المسؤولية تجاه الغير ، يعني ضمنا استخدام السيارة دون قيود.

إلى أين تذهب؟

إذا كانت جميع علامات الحادث تقع في نطاق تسوية PED غير بديلة ، ومع ذلك ، فإن شركات التأمين قد ألغيت تراخيصها أو بدأت إجراءات الإفلاس ، يجب على الطرف المتضرر رفع دعوى لدى RSA. في هذه الحالة ، سنتحدث عن مدفوعات التعويض.

بالإضافة إلى ذلك ، هناك حالات أخرى عند الاتصال بـ SAR ، حتى لو لم يتم استيفاء شروط الحصول على PES.

على سبيل المثال ، ستدفع شركة اتحاد شركات التأمين على السيارات تعويضًا في حالة تلف أكثر من سيارتين نتيجة للحادث ، لكن تم إلغاء الترخيص من شركة التأمين أو كان في حالة إفلاس.

وينطبق الشيء نفسه عندما يصاب الناس بسبب حادث.

سوف تدفع PCA تعويضًا للشخص المصاب عندما يظل مرتكب الجريمة مجهولًا ، في حالة إصابة الأشخاص.

تنتظر الدفعة النقدية الضحية إذا لم يكن المؤمن مؤمَّنًا بموجب التأمين ضد المسؤولية الإجبارية تجاه الطرف الثالث (أيضًا فقط عند إصابة الأشخاص).

استنتاج

إذا كان هناك مصدر إزعاج وتعرضت لحادث ، فمن الأفضل إخطار شركة التأمين الخاصة بك على الفور عبر خط ساخن. إذا كان الحادث يفي بجميع الشروط المذكورة أعلاه ، فكل أعمالك كانت صحيحة وتم إبرام عقد المسؤولية المدنية ، ويجب تقديم تعويض عن الخسائر وفقًا للنظام الموصوف.

حسنًا ، عندما لا يعرف السائق كيفية التصرف في مثل هذه الحالات ، ويرتكب أخطاء ، فإن احتمال تلقي الأموال لتغطية تكاليف الإصلاح ضئيل للغاية.