إذا تم تحديد الأخطاء في التقارير المقدمة إلى السلطات التنظيمية ، فمن الضروري تقديم إعلان محدث. في قانون الضرائب هناك الفن. 81 ، تنظيم إجراءات توفيرها. دعونا نفكر كذلك في كيفية ملء إعلان التوضيح.

أسئلة عامة

في بعض الحالات ، بعد تقديم التقارير إلى دائرة الضرائب الفيدرالية ، يكتشف الدافع أن الوثائق لا تعكس معلومات معينة أو أن هناك أخطاء تتعلق بتغيير القاعدة الخاضعة للضريبة. وفقًا لذلك ، سيؤثر هذا على مبلغ الدفع الإلزامي. وفقًا للمادة 81 من قانون الضرائب ، يجب على الكيان تقديم إعلان محدث. بادئ ذي بدء ، يجب على الدافع إثبات ما إذا كانت أخطاء الإبلاغ تؤدي إلى التقليل من قيمة المبلغ. وفقًا لهذا ، سيكون له الحق أو الالتزام بإجراء تعديلات على المستند.

القواعد العامة

وفقًا للمادتين 81 و 54 من قانون الضرائب ، في حالة اكتشاف الأخطاء في الفترة الحالية عند حساب الأساس المتعلق بالفترات الزمنية السابقة ، يتم إعادة حساب الالتزامات في فترة الكشف عن عدم الدقة. وبالتالي ، فإن الدافع يوفر الإقرار الضريبي المحدث للفترة التي تم فيها تشويه. بالإضافة إلى ذلك ، في بعض الحالات ، يتطلب التفتيش شهادة حساب. إنه يعكس أسباب إجراء التعديلات على البيانات المقدمة مسبقًا. في الممارسة العملية ، تنشأ في بعض الأحيان صعوبات معينة في إعداد وثيقة ما. عند ملء الإعلان ، ينبغي أخذ عدد من النقاط المحددة في الاعتبار.

الفروق الدقيقة

يجب أن يحتوي الإعلان المنقح على مبالغ دفع محسوبة بشكل صحيح ، وليس الفرق بين قيمتها الصحيحة والتحويل الذي تم إجراؤه بالفعل. نتائج عمليات التفتيش التي قام بها التفتيش للفترة التي يتم فيها تحديد الأخطاء ، ليست هناك حاجة إلى أن تأخذ في الاعتبار التقارير المعدلة. لم يتم تحديد الموعد النهائي لتقديم وثيقة تصحيحية إلى قانون الضرائب. في هذا الصدد ، يمكن إرسال إعلان محدث في أي وقت بعد اكتشاف خطأ. سيتم التعرف على الخلل بأنه تم تصحيحه فقط إذا كان الكيان يوفر إعلانًا محدثًا. إذا بدأت هيئة التحكم أو أرسلت إشعارًا بتعيين موعد المراجعة ، فلا معنى لتجميع مستند تصحيحي.

مثال

وجدت المنظمة في الربع الثاني من عام 2007 تشويهًا في الربع الأول. وفقًا لذلك ، تم تقديم الإقرارات الضريبية والمحاسبة مع وجود أخطاء. يجب على الشركة تقديم وثيقة تصحيحية. وبالتالي ، من الضروري توضيح إعلان الربح والخصومات الأخرى للربع الأول. في المحاسبة ، يتم تصحيح الأخطاء وفقًا لقواعد الفقرة 11 من المبادئ التوجيهية الخاصة بإجراءات المعالجة والإبلاغ. تمت الموافقة عليها بأمر من وزارة المالية رقم 67n بتاريخ 22 يوليو 2003. وفقًا للمبادئ التوجيهية ، إذا تم اكتشاف أخطاء خلال السنة المشمولة بالتقرير ، فلن تكون أي تصحيحات على البيانات المقدمة مسبقًا ضرورية. تؤخذ التعديلات في الاعتبار في الشهر الذي تم فيه اكتشاف التشويه. يجب أن يؤخذ في الاعتبار أنه في حالة انخفاض مبلغ الضريبة أثناء التوضيح ، يجوز لهيئة الرقابة إعادة فحص الفترة التي يتم فيها إدخال التغييرات. ومع ذلك ، يُسمح بذلك إذا كان ذلك خلال السنوات الثلاث التي تسبق السنة التي تم فيها اكتشاف التشويه.

تفاصيل الموعد النهائي

كما هو مبين أعلاه ، لا يحدد قانون الضرائب فترة واضحة يتم فيها تقديم إعلان محدث عن ضريبة الدخل أو المدفوعات الأخرى.ويترتب على ذلك أنه عند تقديم وثيقة تصحيحية في السنة الحالية لتلك الفترات التي انتهى فيها قانون التقادم ، لا يمكن لسلطة الرقابة رفض قبولها. ومع ذلك ، قد يغطي التفتيش الموقعي قبل 3 سنوات فقط من تلك التي اتخذ فيها القرار المعني. يترتب على ذلك أنه إذا اكتشفت المؤسسة خطأً في الفترة التي لا ينطبق عليها التفتيش ، فليس هناك معنى لتصحيح ذلك. بادئ ذي بدء ، هذا يرجع إلى حقيقة أن دائرة الضرائب الفيدرالية لن تكون قادرة على التحقق من هذه الفترة الزمنية ، حتى لو كان هناك متأخرات في الدافع. بالإضافة إلى ذلك ، لن يتمكن الشخص من إعادة أو زيادة المبلغ الزائد في حالة انخفاض مبلغ الاستقطاعات أثناء التصحيح. مراجعة التزامات دافع ، وبالتالي ، بعد فترة الثلاث سنوات غير ممكن.

الوضع المثير للجدل

وفقا للفن. 78 من المدونة ، يجب تعيين مبلغ مدفوع بشكل مفرط مقابل مدفوعات مستقبلية من هذه الضريبة أو غيرها أو متأخرات الخصومات الأخرى أو إعادتها. يمكن إرسال الطلب المقابل في غضون ثلاث سنوات من تاريخ الدفع. في مثل هذه الحالة ، قد تنشأ مشكلة. يقدم الدافع إعلانًا محدثًا به مبلغ مخفض من الخصومات وبيان تعويض. في تاريخ إرسال المستندات ، انتهت مدة صلاحية السلطة الإشرافية للتحقق من إعداد التقارير. وفقًا لذلك ، ليس لدى التفتيش أي سبب للقيام بأنشطة كاملة فيما يتعلق بالوثائق.

في هذه الحالة ، توصي FTS الوحدة الإقليمية بقبول إعلان تصحيحي. يجب النظر في طلب إجراء مقاصة أو استرداد مع مراعاة الأوراق الداعمة التي قدمها الدافع مع الإصدار اللاحق للقرار المناسب. وبالتالي ، فإن عبء الإثبات يقع على عاتق الموضوع. إذا تم تقديم عائد محدث لضريبة القيمة المضافة وتقليل مبلغ الخصم فيه ، فلن يتم تلبية الطلب المقابل للتعويض / الاسترداد. بالنسبة إلى هذه الدفعة ، تم إنشاء لحظة مختلفة يبدأ منها حساب نظام التقادم. إنه تاريخ التقويم لنهاية الفترة ذات الصلة. إذا تم تقديم إعلان محدث عن ضريبة القيمة المضافة بعد 3 سنوات من تاريخ الانتهاء من الفترة الزمنية التي يتم فيها الكشف عن فرق إيجابي ، فلن يتم ردها.

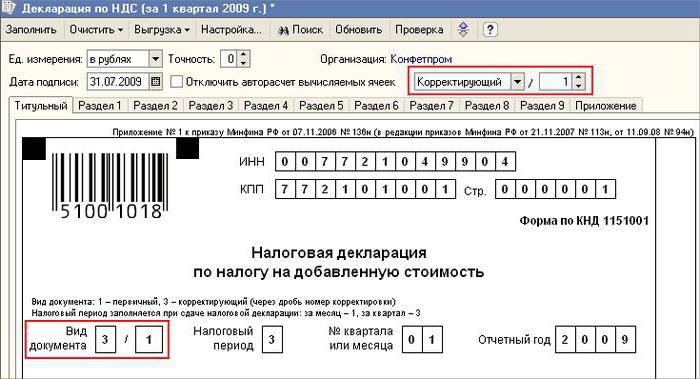

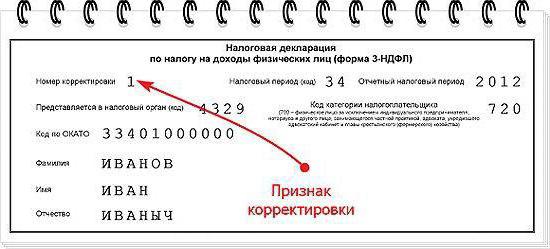

نموذج الإعلان المنقح

يتم التسجيل على نفس النموذج الذي تم استخدامه لصنع المعلومات الأولية. يتضمن الإعلان المحدّث عن النظام الضريبي المبسط أو نظام الضرائب الآخر نفس الأوراق التي كانت موجودة في البيانات الأصلية ، مع استبدال المعلومات غير الصحيحة بالمعلومات الصحيحة ، بالإضافة إلى إضافة البيانات غير المحددة مسبقًا. تحتوي الأقسام 8-12 على حقل خاص. يتم ملؤها فقط عند توضيح الإعلان - 001 "أهمية البيانات المقدمة مسبقًا". يتم تنفيذ المواد 8-9 من قبل الدافع ، 10-11 - من قبل الوكلاء. في ثانية 12 ، يتم إدخال المعلومات من قبل الأشخاص الذين لا يدفعون ضريبة القيمة المضافة ، ولكن الذين قدموا فواتير للعملاء. يمكن أن يحتوي العمود 001 على إحدى القيم التالية:

- 0 - إذا لزم الأمر ، قم بتصحيح البيانات المنعكسة في هذا القسم. في الحقول الأخرى بعلامة 0 ، أدخل المعلومات الصحيحة.

- 1 - إذا لم تكن بحاجة إلى إجراء تغييرات ، لأن البيانات المقدمة مسبقًا صحيحة. الحقول الأخرى تتميز بشرطة.

تحتوي صفحة الغلاف أيضًا على حقل مطلوب - رقم التصحيح. يتم إدخال رقم فيه ، والذي يتوافق مع الرقم التسلسلي للإشارة إلى التغييرات في البيانات. في حالة التقديم الأولي للإعلان ، يتم تعيين 001. مع كل تعديل لاحق ، يتغير الرقم في ترتيب متزايد - 002 ، 003 ، وهلم جرا.

ميزات الخلافة

تنشأ بعض الصعوبات عند تقديم مستند تصحيحي فيما يتعلق بمشروع لم يعد موجودًا ، ولكن تم نقل واجباته وحقوقه إلى شركة أخرى. هذا الموقف هو سمة من سمات إعادة التنظيم التي نفذت في شكل الانضمام.هنا يجب الرجوع إلى الفن. 50 قانون الضرائب. في الفقرة 5 ، يقال إنه في حالة ضم كيان قانوني إلى كيان آخر ، فإن المؤسسة التابعة تعمل كمحال إليه فيما يتعلق بالالتزام بخصم المدفوعات الإلزامية. إذا كان الخلف المحدد في التقارير التي قدمتها الشركة قبل إعادة التنظيم ، تشوهات أدت إلى التقليل من المبلغ المستحق ، فيجب عليه إعداد وثيقة تصحيح وتقديمها نيابة عنه. يتم إرسال الإعلان المحدث إلى مكان تسجيل المنظمة التابعة.

نقطة مهمة

لا تنسَ أن اليقين في مكان تقديم المستند التصحيحي لا يعفي الوريث من تحديد الميزانية ، والتي يجب أن تتلقى المبلغ. إذا كان هذا هو المستوى الاتحادي ، فلن تكون هناك صعوبة. قد تنشأ مشاكل إذا كان ينبغي إضافة الضريبة إلى الميزانية الإقليمية. لنفترض ، أثناء إعادة التنظيم في شكل انضمام ، أن وجود كيان قانوني يقع على أراضي أحد الأشخاص في البلد لم يعد له وجود. أثناء عمله ، تم الكشف عن الأخطاء في التقارير المقدمة مسبقًا. يقع المحال إليه في منطقة أخرى. يقدم مستندًا تصحيحيًا إلى عنوان حسابه ، ويسدد مبلغ المتأخرات إلى ميزانية الكيان الذي سيُخصم من الشركة التابعة له.

بالإضافة إلى ذلك

في حالة وجود معلومات وتشوهات خاطئة في البيانات التي لا تؤدي إلى تخفيض في مبلغ الضريبة ، فإن توفير مستند تصحيحي هو حق وليس دافع التزام. في الطبعة السابقة من الفن. 81 NK لم يكن هناك مثل هذه الصياغة. ونتيجة لذلك ، لم يرتبط حق الموضوع دائمًا بالتزام التفتيش بقبول التقارير المعدلة. في الوقت الحاضر ، أصبحت عدم قانونية رفض FTS واضحة. تلتزم بنية التحكم بقبول الإعلان المحدث وتسجيله في موعد لا يتجاوز اليوم (يوم العمل) الذي يتبع رقم تقويم الوثائق.

إعفاء من المسؤولية

يمكن استخدام الإعلان المنقح كآلية تمنع دافع من فرض عقوبات. هذا الموقف مسموح به في ظل ظروف معينة. إذا تم تقديم التقارير التصحيحية إلى التفتيش بعد الانتهاء الموعد النهائي لتقديم إعلان وفترة خصم الدفع ، الموضوع معفي من المسؤولية إذا:

- تم إرسال المستندات حتى اكتشف الشخص أن هيئة الرقابة كشفت حقيقة انخفاض المبلغ المستحق أو تعيين تفتيش موقعي. في هذه الحالة ، وقبل تقديم التقارير التصحيحية ، قام الكيان بخصم المبلغ المفقود ودفع الفائدة.

- تم تقديم إعلان محدّث بعد تدقيق موقعي للفترة ذات الصلة ، ونتيجة لذلك لم يتم الكشف عن أي أخطاء أو عدم انعكاس لأي معلومات تؤدي إلى التقليل من المبالغ المستحقة الدفع.

يتضمن الإعفاء من المسؤولية استبعاد العقوبات. في هذه الحالة ، يبقى الالتزام بدفع الفائدة. هذا يرجع إلى حقيقة أنها لا تنطبق على تدابير المسؤولية الضريبية. بالإضافة إلى ذلك ، فإن قرار محكمة التحكيم العليا في الاتحاد الروسي رقم 5 بتاريخ 02.28.2001 ينص على أنه في هذه الحالات يكون الإعفاء من المسؤولية المحدد في المادتين 120 و 122 من قانون الضرائب مقصودًا.

استنتاج

يتم تحديد المشكلة المتعلقة بموازنة المبالغ الضريبية وفقًا للإعلان التصحيحي من قبل هيئة الرقابة بعد تسجيل التقارير المعدلة. التفتيش قد يرفض هذا الموضوع. في هذه الحالة ، سيتم تسجيل الإعلان المحدث فقط وأخذه في الاعتبار. إذا كان القرار إيجابيًا ، يجب على موظف مصلحة الضرائب الفيدرالية اتخاذ عدد من الإجراءات. بادئ ذي بدء ، إنه ملزم بإلغاء تسجيل الإعلان المعدل المعدل. بعد ذلك ، قام بتطبيق إجراء خاص لإصلاح وثيقة التصحيح. إذا تم الكشف عن خطأ يؤدي إلى تغيير في مبلغ الضريبة بعد فترة ثلاث سنوات ، فلا يجوز للكيان تقديم إعلان محدث.في هذه الحالة ، لا يعتبر توفير مستند تصحيحي التزامًا ، بل حق دافع.