الإقرار الضريبي هو بيان رسمي من قبل الدافع عن الدخل الذي تلقاه لفترة محددة ، والمزايا والخصومات التي تنطبق عليهم. تقدم هذه الوثيقة للجهة المعتمدة في نموذج خاص معتمد. استنادًا إلى المعلومات الواردة فيه ومعدلات الضريبة المطبقة في وقت التسليم ، تراقب مصلحة الضرائب الفيدرالية مبلغ الرسوم المستحقة. يحتوي التشريع على العديد من الخيارات المختلفة لخلق بيئة مواتية لأصحاب المشاريع. هؤلاء الأشخاص الذين اضطروا لسبب أو لآخر إلى تعليق أنشطتهم لم يلاحظوا أحد. لمثل هؤلاء رواد الأعمال ، يتم توفير إقرار ضريبي مبسط واحد. النظر في هذا المستند بمزيد من التفصيل.

معلومات عامة

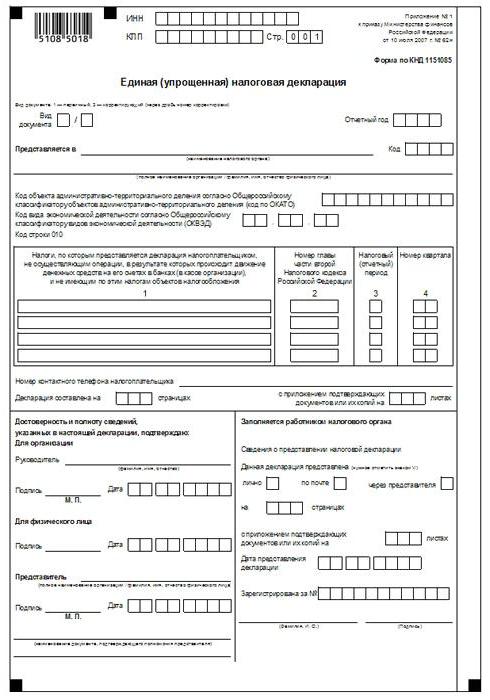

تمت الموافقة على الإقرار الضريبي المبسط ، والذي تم عرض نموذجه في المقالة ، بأمر من وزارة المالية رقم 62 ن. يتم تقديم هذه الوثيقة إلى هيئة الرقابة المعتمدة من قبل الكيانات التي تدفع رسومًا عديدة ، ولكنها لم تقم بأنشطة خلال الفترة المشمولة بالتقرير ، ولم تنفذ أي عمليات تنطوي على تحويل الأموال إلى مكاتبها النقدية أو حساباتها البنكية ، وليس لديها أي عناصر ضريبية على هذه الخصومات. ببساطة ، يعد الإقرار الضريبي المبسط شكلاً من أشكال المعلومات الموجزة عن عدم الإبلاغ. يتم تنظيم إجراءات التقديم بموجب الفقرة 2 من المادة. 80 قانون الضرائب. نموذج المستند على KND 1151085.

نقطة مهمة

إن نموذج الإقرار الضريبي المبسط مخصص لأصحاب المشاريع الذين ، خلال الفترة المشمولة بالتقرير ، لم يكن لديهم أي حركة للأموال على حساباتهم أو في مكتب النقد. بعض الموضوعات يسيئون فهم هذه القاعدة. يعتقد عدد من رواد الأعمال أن النقص التام في الأموال هو نقص الدخل. تجدر الإشارة إلى أن تكاليف المؤسسة بمثابة حركة الأموال. وفقًا لأحكام الفصلين 21 و 25 و 30 و 24 من قانون الضرائب ، لا يُعفى الدافع من الالتزام بدفع رسوم للميزانية إذا لم يبيع الخدمات والعمل والسلع.

ملامح

العائد الضريبي المبسط لأصحاب المشاريع الفردية ، في جوهره ، يحل محل الإبلاغ عن ثلاثة مدفوعات إلزامية:

- ضريبة القيمة المضافة.

- الخصومات من الدخل.

- ضريبة الممتلكات.

ولكن هناك حالات عندما لا يمكن للدافع الذي لا يزاول أعمالًا ولا يحصل على دخل استخدام UDMD. على سبيل المثال ، يتم تأجير الأصول الثابتة ، والتي يؤثر سدادها على مقدار الربح ويجب أن ينعكس في الإعلان المقابل. في هذه الحالة ، تعاني المؤسسة غير العاملة من خسائر. يمكن دفع الإيجار مع r / s والإشارة إليه مع ضريبة القيمة المضافة. في هذه الحالة ، تقدم المؤسسة تقارير حول الضريبة على التحويلة. التكلفة. إذا كان لدى المؤسسة موظف ، يتم دفع راتبه. هذا ، وفقا لذلك ، يستلزم حساب المنظمة. في مثل هذه الحالات ، لا يمكن استخدام الإقرار الضريبي المبسط.

حالة واحدة

يتم تقديم الإقرار الضريبي المبسط من قبل شركة تم إنشاؤها حديثًا والتي لا تجري أعمالًا ، ولم تفتح حسابًا مصرفيًا بعد ولا تمتلك أصولًا ثابتة في ميزانيتها العمومية. هذا يعني أن رأس المال المصرح به للمنظمة يجب أن يتكون من أصول لا تخضع للضريبة.

النظام العام

يتكون الإقرار الضريبي المبسط من ورقتين.الأول يشير إلى تلك الأنواع من الخصومات التي ، في الواقع ، يتم تقديم التقارير. الورقة الثانية تحتوي على معلومات حول دافع - الفرد الذي ليس رجل أعمال. الربع هو الفترة المشمولة بالتقرير حيث يتم تقديم إقرار ضريبي مبسط واحد. الموعد النهائي لا يتجاوز اليوم العشرين من الشهر الذي يحدث بعد نهاية الفترة. يتم تقديم المستند إلى دائرة الضرائب الفيدرالية في موقع المنظمة أو عنوان الفرد. يتم تقديم التقارير في شكل إلكتروني أو ورقي.

قد يأتي الدافع إلى دائرة الضرائب الفيدرالية شخصيًا أو يرسل ممثله إلى الخدمة. يسمح القانون أيضًا بإرسال المستندات بالبريد. إذا أخطأ دافع المواعيد النهائية لتقديم الإقرار الضريبي المبسط ، يتم فرض غرامة عليه بموجب المادة 119 من قانون الضرائب. عند إرسال مستند بالبريد المسجل ، يجب أن يكون كذلك جرد الاستثمارات. في شكل ورقي ، يتم تقديم نسختين من التقارير. في شكل إلكتروني ، يتم تقديم الإعلان مباشرة من خلال الموقع الإلكتروني للخدمة الضريبية الفيدرالية أو بالاتفاق من خلال EDI. إذا تم تقديم المستند من قبل الممثل ، فيجب أن يكون له توكيل رسمي يؤكد السلطة المختصة.

الإقرار الضريبي المبسط: نموذج نموذجي (قواعد)

بشكل عام ، لا تختلف الوثيقة كثيرًا عن التقارير المنتظمة. ومع ذلك ، عند تجميعها ، يجب أن تلتزم بعدد من القواعد. يمكن تقديم الإقرار الضريبي المبسط على الكمبيوتر أو يدويًا. لأصحاب المشاريع الفردية ، يجب إدخال المعلومات فقط على الصفحة الأولى. عند التعبئة ، يُسمح باستخدام الحبر الأسود أو الأزرق. في كلتا صفحتين من معلومات التقارير يجب إدخالها إلى الأفراد الذين ليسوا رجال أعمال ولا يشيرون إلى TIN. التصحيحات الواردة في الإعلان غير مسموح بها.

الصفحة 1

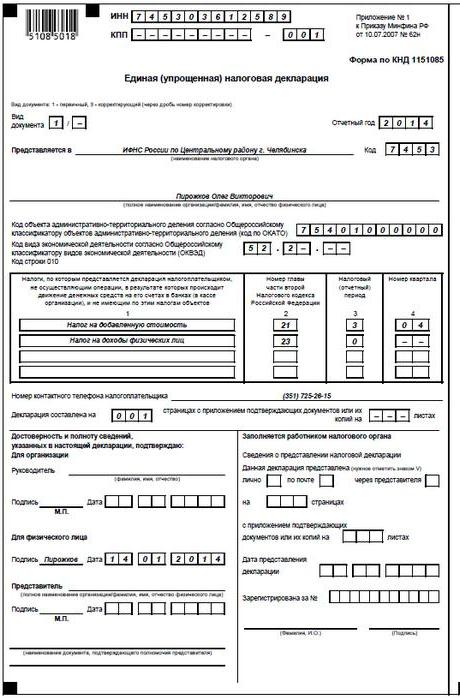

في حقل "INN" ، ينبغي للمنظمات وأصحاب المشاريع الفردية الإشارة إلى رقم دافع الضرائب الخاص بهم وفقًا للشهادة الصادرة عن دائرة الضرائب الفيدرالية للتسجيل. لا يملأ رواد الأعمال الأفراد عمود "KPP". وفقا لذلك ، يتم توفير المعلومات هنا فقط من قبل المنظمات. تم إكمال العمود "نوع المستند" كما يلي:

- إذا تم تقديم التقارير لأول مرة - ضع "1 / -".

- إذا كان التصحيح الأول ، أشر إلى "3/1".

- إذا كان التصحيح الثاني هو "3/2".

في العمود "سنة الإبلاغ" ، على التوالي ، يشير إلى السنة التي يتم توفير UDMT. في السطر "Provided in ..." ، أدخل اسم قسم مصلحة الضرائب الفيدرالية ، والذي يوفر إعلانًا مبسطًا. إذا قدم شخص وثيقة ، اسمه الكامل يشار إليها دون اختصارات (بالكامل ، وفقا لبيانات جواز السفر). المنظمات تدخل اسمها الكامل. في السطر "رمز OKATO" يشير إلى رمز OKTMO (التغييرات التي أدخلت منذ 1 يناير 2014). في العمود "رمز نوع النشاط الاقتصادي وفقًا لـ OKVED" ، أدخل التعيين الرقمي حسب المصنف. الرموز موجودة في استخراج USRLE أو USRIP.

الجداول

يشير العمودين 1 و 2 سطرا سطرا إلى اسم الضرائب التي تم تقديم إعلان مبسط لها. يجب إجراء الاستقطاعات وفقًا للترقيم المحدد للفصول الواردة في الجزء الثاني من قانون الضرائب. علاوة على ذلك ، يحتوي المستند على الملحق 1. في العمود الثاني ، أشر إلى رقم الفصل ذي الصلة من قانون الضرائب. إذا ك فترة الضريبة يظهر الربع ، في الخلية مربعات ثلاثة علامات 3. يشير السطر الرابع ، في الواقع ، إلى عدد الربع نفسه الذي يتم تقديم التقارير:

- الأول هو 01.

- والثاني هو 02.

- والثالث هو 03.

- الرابع هو 04.

بالنسبة لخصومات الميزانية ، التي يتم تحديد فترة الضريبة الخاصة بها في السنة ، وللإبلاغ - ستة أشهر ، ربع ، تسعة أشهر ، في الخلية المقابلة من السطر 3 ، أدخل قيمة الفترة:

- الربع - 3.

- السنة هي 0.

- 9 شهور - 9

- ستة أشهر - 6.

يتم وضع شرطة في العمود نفسه.

معلومات اضافية

في السطر "رقم هاتف جهة الاتصال الخاصة بالدافع" ، يرجى الإشارة إلى الرقم بأي شكل.في العمود "إعلان مؤطر على الصفحات" ، أدخل عدد الأوراق التي تشكل الوثيقة (002 ، على سبيل المثال). في السطر "مع تطبيق تصديق المستندات (تأكيد) أو نسخها" ، أشر إلى عدد الأوراق المرفقة بالبيانات. إذا كانوا غائبين ، يتم وضع شرطة.

التحقق من صحة

يجب التصديق على اكتمال وصحة المعلومات:

- فقط بتوقيع الدافع ، إذا كان فردًا (بما في ذلك رجل أعمال).

- اسم المستند الذي يؤكد السلطة (التوكيل الرسمي) ، إذا كان المستند مقدمًا من ممثل الموضوع.

- توقيع الرأس مع فك التشفير ، الختم ، إذا تم تقديم الإعلان من قبل المنظمة.

في جميع الحالات ، يتم بالضرورة تحديد تاريخ تجميع المستند.

مسؤولية

يضع التشريع عقوبات مختلفة على الكيانات التي تنتهك المواعيد النهائية لتقديم الإقرار الضريبي. في حالة تقديم التقارير في الوقت المناسب إلى منظم فردي ، قد يتم فرض غرامة قدرها 1000 روبل - في حالة تقديم مساهمات إلزامية في الميزانية. إذا لم يتم دفع الضريبة ، يتم فرض غرامة إضافية بقيمة 5 ٪ من المبلغ المستحق ، ولكن ليس أقل من ألف روبل. تجدر الإشارة أيضًا إلى أنه إذا لم يكن من حق صاحب المشروع تقديم إعلان مبسط ، لكنه سلّمه ، فإنه يواجه غرامة على البيانات غير الممثلة فيما يتعلق بتلك الضرائب التي يجب عليه الإبلاغ عنها.

ماذا علي أن أفعل إذا تم تقديم IODN عن طريق الخطأ؟

في الممارسة العملية ، هناك حالات عندما يتم تقديم إعلان مبسط ، وبعد ذلك في الحساب الجاري أو في مكتب النقد ، بدأت حركة الأموال أو تم تحديد هدف للضريبة. ماذا تفعل في هذه الحالة؟ في هذه الحالة ، يجب عليك الملف الإعلانات المنقحة للضرائب الواردة في وثيقة مبسطة. في هذه الحالة ، سيكون رقم التعديل هو 1. الإبلاغ الأساسي في هذه الحالة هو إعلان مبسط تم تقديمه مسبقًا. لا توجد إيضاحات مقدمة بشأن UDM. يستند هذا الحكم إلى خطابات من وزارة المالية وآراء المحاكم.

استنتاج

يتم تحديد الحالات التي يُسمح فيها بتقديم تقرير مبسط واحد بشكل واضح في التشريع. بادئ ذي بدء ، هذا هو عدم وجود تدفق نقدي في مكتب النقد أو على حسابات المؤسسة. الأمر لا يتعلق فقط باستلام الربح ، بل يتعلق أيضًا بتكليف عمليات الإنفاق. عدم وجود تدفق نقدي على حسابات مكتب النقدية والتسوية هو في الواقع تعليق لأي نشاط للمشروع. وهذا هو ، في هذه الحالة ، لا يمكن تنفيذ عمليات الدخل أو النفقات. يجب فهم هذه النقطة بوضوح لتفادي مشاكل الخدمة الضريبية.

لا يحتوي التشريع على أي قيود على عدد منح UNDM. هذا يعني أنه بإمكان رجل الأعمال تقديم تقارير ضريبية مبسطة على مدار عدة فترات. يمكن أن يؤدي إدخال هذه الوثيقة في التداول إلى توفير الوقت كخدمة تحكم ودافعًا بشكل كبير. يتكون الإعلان المبسط من ورقتين فقط ، لا يصحب إكماله ، كقاعدة عامة ، أية صعوبات.