في عملية وجود أي شركة ذات مسؤولية محدودة ، قد يحدث موقف عندما يقرر بعض المشاركين مغادرة الشركة في النهاية. علاوة على ذلك ، لديه كل الحق في بيع حصته الخاصة أو ببساطة سحب المؤسس من شركة ذات مسؤولية محدودة بمجرد ترك العضوية. ومع ذلك ، يجب أن يكون لدى الفرد فكرة عن الاختلافات الرئيسية بين هذه المفاهيم.

ما هو الفرق؟

هناك اختلافان رئيسيان بين ما يشكل بيع سهم وخروج مؤسس من شركة ذات مسؤولية محدودة:

- بعد الخروج ، لا يتم شراء وبيع حصته ، ولكن يتم دفع تعويض معين ، يساوي قيمته الفعلية ، بينما يتم نقل السهم نفسه إلى الشركة.

- أثناء عملية البيع ، لا يمكن بيع حتى الحصة بالكامل ، ولكن فقط جزء معين منها ، بينما في حالة الخروج ، تقوم الشركة على الفور بنقل جميع الأصول التي تخص هذا المشارك تمامًا.

بالإضافة إلى حقيقة أن المؤسس قد ينسحب طوعًا من شركة ذات مسؤولية محدودة ، يمكن أيضًا نقل حصته إلى المجتمع نتيجة لاستبعاده أو وفاته. لهذا السبب تحتاج إلى فهم ميزات كل من هذه الخيارات بشكل صحيح.

الخروج الطوعي

لا يجوز لعضو الشركة تركه طوعًا إلا إذا تم توفير هذا الاحتمال بواسطة الميثاق الذي تم تجميعه مسبقًا. في الوقت نفسه ، تجدر الإشارة إلى أن المؤسس في هذه الحالة يترك شركة ذات مسؤولية محدودة دون الحاجة إلى موافقة مسبقة على هذه الخطوة مع المشاركين الآخرين. إذا لم يتضمن الميثاق هذا الحكم ، فلن ينجح في هذه الحالة طوعًا.

وأيضًا ، لا يُسمح للمشارك بمغادرة الشركة في هذه الحالة إذا كان هو الكيان الوحيد أو ، معه ، يريدون مغادرة شركة LLC والأعضاء الآخرين. أسباب ذلك واضحة للغاية ، لأن مثل هذه المنظمة لا يمكن أن توجد إن لم يكن هناك شخص واحد فيها.

كيف يتم تنفيذ الإجراء؟

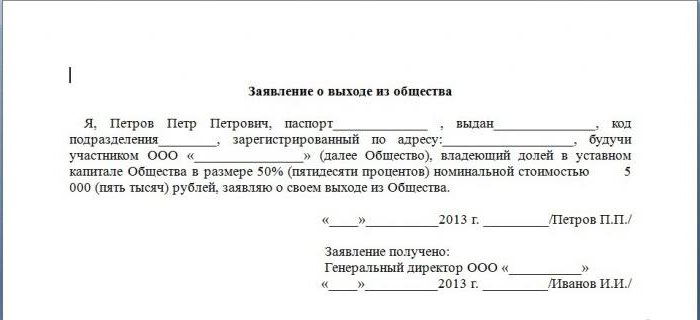

إذا تم استيفاء جميع الشروط اللازمة ، والتي تشمل ميثاق LLC والتشريعات الحالية ، في هذه الحالة ، يجب على المشارك الذي يغادر الشركة تقديم طلب مناسب. تجدر الإشارة إلى أنه يمكن كتابة هذه الوثيقة في شكل حر ، ولكن تم تجميعها باسم المدير العام. تحتاج أيضًا إلى المصادقة المسبقة مع كاتب عدل.

يجب أن يتضمن نص هذه الوثيقة معلومات مفصلة عن المشارك نفسه ، وهي:

- بيانات جواز السفر ، وكذلك مكان الإقامة والاسم ، إذا كان المشارك فردًا ؛

- بيانات تسجيل المؤسسة إذا كان المشارك كيانًا قانونيًا

من بين أشياء أخرى ، يجب أن يتضمن هذا البيان رغبة واضحة في مغادرة المجتمع وفي نفس الوقت الحصول على قيمة الحصة المتوفرة.

من اللحظة التي يتم فيها تقديم بيان بشأن سحب أحد المشاركين ، وفي الوقت نفسه ، تتضمن هذه الفرصة ميثاق الشركة ذات المسؤولية المحدودة ، يتم نقل حصتها تلقائيًا لصالح الشركة ، ونتيجة لذلك ، يجب إرسال البيان بطريقة يتم بها تحديد هذا التاريخ مع تحديد العلامة المقابلة في المستند. أو إيصال تسليم منفصل.

ماذا بعد؟

لدى الشركة حوالي شهر واحد لتعديل جميع مستندات التسجيل اللازمة. في هذه الحالة ، قدم مكتب الضرائب ، الذي يشارك في محاسبة شركة ذات مسؤولية محدودة ، طلبًا معدًا في صورة P14001.يجب أن يكون موثق. يتضمن هذا البيان مستندًا قدمه المشارك الذي يغادر الشركة ، بالإضافة إلى بروتوكول بشأن انسحابه.

بعد تخفيض عدد المؤسسين بسبب انسحاب أحد المشاركين ، يجب أن يُدفع بالكامل القيمة الحقيقية للسهم المقدم في غضون ثلاثة أشهر من لحظة تقديم الطلب المقابل. يجب دفع قيمة السهم نقدًا. ومع ذلك ، بالاتفاق ، ويمكن أيضا أن يتم السداد من قبل الأصول المختلفة.

ماذا يحدث للسهم؟

بعد مغادرة شخص ما للشركة ، تقوم حصته بتجديد رأس المال المصرح به لشركة LLC ، وعلى مدار العام القادم ، يجب تحديد مصيره بإحدى الطرق التالية:

- يباع إلى واحد أو عدة مشاركين ؛

- يتم توزيعها على جميع المشاركين الآخرين وفقًا لما تحتويه حصتهم من رأس المال المصرح به لشركة

- بيعها لشخص معين ليس مشاركًا (إذا لم يكن ذلك محظورًا بموجب الميثاق المعمول به).

رسالة حول بيع أو توزيع حصة التقاعد صالحة لمدة شهر بعد اتخاذ القرار ذي الصلة. في هذه الحالة ، يتم إرسال بيان موثق في النموذج P14001 إلى مصلحة الضرائب ، وكذلك بروتوكول خاص بتنفيذ هذا الإجراء ، وعقد بيع جزء ، وكذلك مستند يؤكد دفعه (يجب تقديم المستندين الأخيرين فقط إذا كان الجزء مشارك متقاعد للبيع).

إذا تم اتخاذ قرار بيع أو توزيع السهم خلال أقل من شهر واحد من استلام طلب السحب ، في هذه الحالة يمكن تقديم حزمة الوثائق مرة واحدة فقط. في نفس الوقت ، في التطبيق Р14001 ، تجدر الإشارة إلى أن أحد المشاركين ترك تركيبة المؤسسين ، وتم توزيع جزء منه أو بيعه. إذا كان مشتر هذه الحصة شركة أخرى ، والجزء المستحوذ عليه هو أكثر من 20٪ من إجمالي رأس المال المصرح به ، فيجب الإشارة إلى هذه الحقيقة في "نشرة التسجيل الحكومية" ، حيث يجب تقديم المنشور المقابل.

إذا كان المشارك الذي يترك مؤسسي شركة ذات مسؤولية محدودة هو المدير العام ، فعندئذ في هذه الحالة ، حتى بعد مغادرته الشركة ، لن يتوقف عن أن يكون قائدها. الشيء هو أن علاقة المدير مع شركة ذات مسؤولية محدودة يتم وضعها بموجب اتفاقية العمل ذات الصلة. إذا دعت الحاجة إلى ذلك ، يجب عليك أولاً إنهاء أي علاقات عمالية من خلال إضفاء الطابع الرسمي على إقالة هذا الرأس.

إذا لم يتم بيع أو توزيع حصة المشارك المسحوب في الفترة المحددة ، فيجب سدادها ، في حين يجب تخفيض المبلغ الإجمالي لرأس المال المصرح به من خلال المبلغ الإجمالي للقيمة الاسمية لهذا الجزء ، والتي تم استلامها بعد تغيير المؤسسين. تجدر الإشارة إلى أنه يجب الإبلاغ عن سداد الديون إلى مكتب الضرائب في نموذج الطلب P13001. بالإضافة إلى ذلك ، تتضمن حزمة الوثائق ما يلي:

- محضر اجتماع المؤسسين ، والذي يتضمن قرارًا بسداد الحصة ؛

- نسخة جديدة من الميثاق أو تعديلات مختلفة عليه ؛

- وثيقة تفيد بأن الشركة دفعت واجب الدولة المقابل ، والذي يصل إلى 800 روبل.

استثناء

ومع ذلك ، إذا نشأت أي تعارضات خطيرة بين المشاركين ، ونتيجة لذلك لا تستطيع الشركة الاستمرار في ممارسة نشاط اقتصادي طبيعي ، في هذه الحالة يكون استبعاد مشارك معين هو الوضع الطبيعي. في الوقت نفسه ، يجب أن يفهم المرء بشكل صحيح أن هذا هو آخر إجراء للاستجابة ، وعلى عكس طريقة الخروج من مؤسسي شركة ذات مسؤولية محدودة ، فإن التعليمات خطوة بخطوة مختلفة تمامًا ، حيث يتم البت في القضية حصريًا في المحكمة.

من الصعب إلى حد ما إظهار أن مشاركًا معينًا من خلال أفعال معينة أو ، على العكس من ذلك ، يتسبب في أضرار كبيرة لأنشطة المجتمع. تجدر الإشارة إلى أن احتمال الاستبعاد هو قاعدة قطعية. وهذا يعني أنه يمكنك اللجوء إليها حتى لو كانت القاعدة المقابلة غائبة في الميثاق.

متى يمكنني استبعاد؟

ما الذي يمكن اعتباره رسميًا سببًا وجيهًا لبروتوكول اجتماع المؤسسين لإدراج قرار بشأن استبعاد موقع معين؟ وفقًا للتشريع الحالي ، يظهر هذا الحق إذا أظهر أحد المؤسسين انتهاكات جسيمة لواجباته ، أو بسبب تصرفاته ، يجعل الأنشطة العادية مستحيلة أو تخلق صعوبات كبيرة.

دراسات الحالة

هناك بعض المواقف الأكثر شيوعًا التي تشكل أسبابًا للمشاركين للخروج منها عن طريق الاستبعاد من قِبل مؤسسين آخرين:

- تزوير محاضر الاجتماع العام ، على أساس أنه تم تعيين مدير جديد ، وإجراء جميع أنواع المعاملات دون علم المشاركين الآخرين ؛

- تزويد الأطراف المقابلة بمعلومات خاطئة عن تصفية الشركة ، يليها اقتراح لإبرام اتفاقات مماثلة مع المنافسين ؛

- إجراء المعاملات لبيع الممتلكات المختلفة لهذا LLC بتكلفة أقل من قبل المدير العام ؛

- تجنب متعمد للمشاركة في اجتماعات عامة مختلفة ، ونتيجة لذلك لم يتمكن المجتمع من اتخاذ قرارات مهمة تؤثر على أنشطته.

هناك عدد كبير إلى حد ما من هذه الأمثلة ، ولكن يمكنك سردها جميعًا لفترة طويلة بما فيه الكفاية.

كيف هو الاستثناء؟

يمكن فقط للمشاركين الذين تزيد حصتهم في رأس المال المصرح به عن 10٪ تقديم طلب إلى محكمة التحكيم على استبعاد مؤسس معين. إذا تم في النهاية اتخاذ قرار نهائي من المحكمة لصالح المدعي ، فسيشكل ذلك سببًا كافيًا لطرد الحزب تمامًا من المجتمع. بعد تنفيذ مثل هذا الإجراء ، يتم تقديم قرار المحكمة الذي دخل حيز التنفيذ ، وكذلك بيان في شكل P14001 إلى مكتب الضرائب من أجل إجراء التغييرات المقابلة على USRLE.

بعد طرد أحد المشاركين LLC ، يجب دفع القيمة الفعلية للسهم له بنفس الطريقة تمامًا كما في حالة الخروج الطوعي. بالإضافة إلى ذلك ، يجوز للشركة أيضًا رفع دعوى للتعويض عن الضرر الذي تسبب فيه المشارك أثناء إقامته في الشركة. ولكن في هذه الحالة ، من الضروري أيضًا تقديم أدلة قوية.

انتقال الحصة بعد الموت

إذا توفي المشارك ، الذي كان فرداً في نفس الوقت ، في هذه الحالة يتم نقل جزء منه إلى الورثة مع باقي الممتلكات. وفقًا للتشريع الحالي ، يمكن تنفيذ اعتماد التراث لمدة ستة أشهر بعد وفاة المشارك.

في الغالبية العظمى من الحالات ، يتم نقل الحصة إلى الوريث دون أي قيود ، أي أنه يدخل في الميراث ، ونتيجة لذلك يصبح مشاركًا كاملاً في LLC. بعد الحصول على شهادة الميراث المقابلة ، يجب تقديم عدة مستندات إلى دائرة الضرائب الفيدرالية:

- تطبيق تم إعداده في شكل Р14001 ، حيث ستظهر المعلومات الضرورية حول المشارك الجديد ؛

- نسخ من شهادة الوفاة ، وكذلك شهادة الميراث (يجب توثيق جميع الوثائق) ؛

- بروتوكول اجتماع المشتركين بأن العضو الجديد قد دخل الشركة بحق الميراث.

إذا لزم الأمر ، قد تدخل الشركة في الميثاق بندًا ينص على وجوب إعطاء المشاركين الآخرين موافقتهم على نقل الحصة إلى الوريث ، وبالتالي سيكون من الأسهل في وقت لاحق تنظيم تكوين شركة LLC. في حالة وجود مثل هذا الشرط ، فلن يتمكن الوريث في هذه الحالة من الانضمام تلقائيًا إلى الشركة إذا لم يحصل على موافقة المشاركين الآخرين.أيضا ، قد يحتوي الميثاق على حظر كامل لنقل الحصة إلى الوريث.

إذا كان هناك مثل هذا البند ، أو في حالة عدم وجود موافقة على تحويل الحصة لصالح الوريث ، فيجب دفع قيمتها الفعلية ، بينما يتم توزيع أو بيع الجزء نفسه بالطريقة نفسها التي يتم بها سحب المؤسس من LLC. بيان عينة عن كيفية تنفيذ هذا الإجراء ، يمكنك أن ترى أعلاه.

ماذا لو لم يظهر الورثة؟

إذا لم يظهر الورثة في غضون ستة أشهر أو لم يرغبوا في الدخول في حقوق الميراث ، في هذه الحالة تصبح حصة هذا المشارك ملكية مملوكة ، أي تصبح ملكًا للدولة. بعد ذلك ، يعتمد مصير الحصة بالفعل على ما إذا كان الميثاق ينص على أنه تم نقل الجزء إلى الورثة فقط بموافقة المشاركين الآخرين.

في حالة استمرار وجود هذا الشرط ، ولم يوافق مجلس المؤسسين على أن الدولة يجب أن تشارك في الشركة ، في هذه الحالة يجب أن تدفع القيمة الفعلية للسهم المخصص لصالح الوكالة الفيدرالية لإدارة الممتلكات ، وإلا فسيتم عقد اجتماع للمشاركين لضمان أن LLC اعتمد عضوا جديدا في شخص الاتحاد الروسي.

وبالتالي ، تحتاج إلى فهم الموقف بشكل صحيح ومراعاة خصائص التغييرات في تكوين المشاركين LLC. اعتمادًا على الطريقة التي غادر بها العضو الشركة ، يتم استخدام خيارات مختلفة لتوزيع الممتلكات التي تركها. لذلك ، يجب أن تؤخذ كل هذه الميزات في الاعتبار عند تنفيذ المشاركة المخصصة. في الوقت نفسه ، من الضروري التصرف بكفاءة عالية وبسرعة ، لأنه ، كما ذكر أعلاه ، يمكن أن تذهب الحصة ببساطة لصالح الدولة.