Повечето собственици на превозни средства, особено новопридобитите, смятат за необходимо да застраховат колата си. Придобивайки застрахователна полица, притежателят на полицата счита, че има пълно право да разчита да получи пълната цена на повредения автомобил, ако настъпи застрахователно събитие. И дори в случаите, когато автомобилът не може да бъде възстановен поради катастрофални щети, застрахователната компания ще изплати обезщетението за бившия автомобил изцяло. По този въпрос повечето клиенти са склонни да бъдат разочаровани. Всъщност размерът на обезщетението, изплатено от застрахователя, понякога е драстично различен от сумата, която клиентът очакваше.

Изоставяне в застраховането е ...

Терминът изоставяне идва от френския „abandinner“ - отпуск. Изоставяне в застраховането е отказът на клиента на застрахователната компания или на бенефициента, посочен в договора на имота, който е посочен в застрахователния договор, в полза на застрахователя. Клиентът може да извърши подобно действие само по полици за застраховане на имоти, които включват КАСКО. Използването на изоставяне при автомобилно застраховане се дължи на факта, че клиентът на застрахователната компания няма желание да продаде останките на повредения автомобил и в резултат на това да получи застрахователно обезщетение в размер, по-малък от застрахователната сума.

Закон за изоставяне

Към днешна дата концепцията за изоставяне на собствеността е залегнала във федералния закон „За организацията на застрахователния бизнес в Руската федерация“. Притежателят на полицата има пълното право да откаже собственост, собственост на него, повредена или унищожена в резултат на застрахователното събитие, в замяна на получаване на пълната застрахователна сума, въз основа на разпоредбите на параграф 5 на член 10. Предвид това, когато бъдете попитани коя застраховка често се използва Изоставете, единственият правилен отговор е, че изоставянето е приложимо само ако притежателят на полица има договор за застраховка на собственост или автомобил.

Избор на застраховател: транспорт или изоставяне

Сключвайки договор за застраховка на превозно средство, клиентът на застрахователната компания трябва да проучи правилата му. В допълнение към застрахователната сума, размера на застрахователното плащане, е необходимо да се запознаете подробно с условията за изплащане на застрахователно обезщетение, рискове и изключения. Изоставяне на автомобилната застраховка според CASCO е правото на застрахования да получи пълната застрахователна сума за повредения автомобил.

Има ситуации, когато след спешно транспортно събитие автомобилът е повреден с повече от 70%. При застраховането такова събитие се счита за конструктивна загуба на превозното средство или пълна щета. Ако случаят е такъв, в повечето застрахователни компании, съгласно действащите застрахователни правила, те изплащат застрахователната сума. Тя обаче се намалява с цената на автомобилните баланси, които притежателят на полица все още може да продаде. В тази ситуация клиентът е изправен пред избор: да търси купувачите за остатъците от автомобила, които са подходящи за продажба, или да използва изоставяне при застраховка, чиято процедура е по-малко изморителна.

Конструктивна смърт

Както показва статистиката, повечето клиенти на застрахователните компании не четат целия застрахователен договор. Те са сигурни, че като имат подписан документ от CASCO от двете страни в ръцете си при настъпване на застрахователно събитие, те имат възможност да компенсират получените щети изцяло.И ако автомобилът е невъзможен или твърде скъп за ремонт, тогава застрахователят ще плати пълната си цена.

Всичко не е толкова ясно. Общите щети се признават, ако по време на застрахователното събитие са нанесени щети на застрахованото имущество и разходите за ремонтни дейности или пълно възстановяване са 70 процента или повече от реалната стойност към момента на злополуката или друго застрахователно събитие.

За да спестят от застрахователни плащания, застрахованите лица често сключват договори за CASCO с определяне на застрахователната сума не по пазарната цена по време на застраховката, а по договорната цена. В резултат на това размерът на застрахователното обезщетение за конструктивна загуба на превозно средство няма да може да покрие изцяло произтичащите от него щети.

Застрахователен договор и изоставяне

Сключвайки договор за автомобилна застраховка, потенциалният клиент е задължен да проучи всичките му артикули. Има компании, които не предписват процедура за изоставяне в застрахователните договори. При застраховането това е фиксирано на законодателно ниво, трябва да бъде записано в правата на застрахования, които са посочени в правилата и полиците. След запознаване със застрахователните условия клиентът трябва да научи подробно правата си, както и какво е изоставяне в застраховките и задълженията в случай на застрахователно събитие. По същия начин застрахователната компания е длъжна да запознае застрахования с неговите задължения и права.

Процедурата за изоставяне се извършва по два начина:

- предписано в застрахователния договор;

- сключва се акт за прехвърляне на права върху увредено застрахователно имущество.

Декорацията изоставете

В съответствие със законодателството на Руската федерация има две възможности за кандидатстване за процедура за изоставяне в застраховката. Възможно е в такива ситуации:

- Настоящият договор между застрахователя и притежателя на полица има клаузи, които разкриват процедурата за плащане, включително изоставянето. Според разпоредбите на този документ клиентът на застрахователното дружество има право (не задължение) да използва отказ, тоест да прехвърли автомобила си на дружеството в замяна на възстановяване на сумата в застрахователната сума. Съгласието за този застраховател не се изисква.

- Съставя се двустранен документ, според който притежателят на полицата - собственикът на превозното средство прехвърля собствеността на застрахователната организация. Застрахователят ще стане пълен собственик само след обезщетение за получените щети.

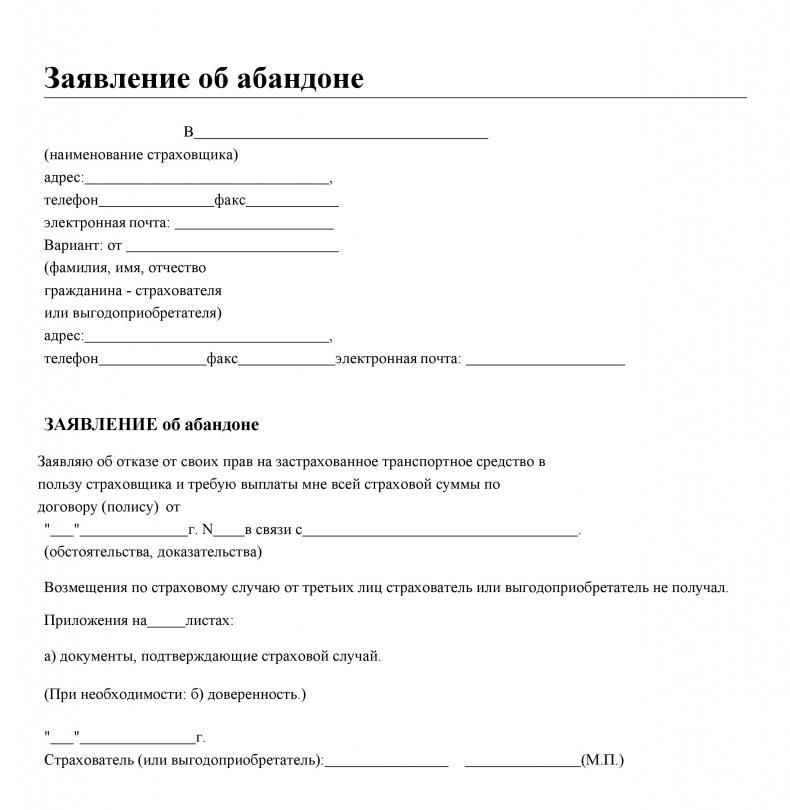

Така при която и да е от опциите притежателят на полицата има право да използва процедурата за отказ от застраховка. Примерен документ за прехвърляне на права трябва да включва информация за страните, които го подписват, данни за обекта на отчуждение.

Изоставете клопки в застраховката

Трябва да се помни, че всички условия, предписани в застрахователния договор, трябва да бъдат внимателно проучени. Има ситуации, когато притежателят на полица реши да упражни правото си на отказ. Той очаква, че след като автомобилът бъде предаден на застрахователната компания, обезщетението ще му бъде преведено в размер на пълната застрахователна сума. Както показва практиката, за застрахователите е изгодно да определят конструктивната загуба на превозно средство и препоръчват на клиентите да използват процедурата за изоставяне.

В много договори на CASCO, за да се намалят застрахователните плащания, на клиентите се предлага да сключат застрахователен договор, като вземат предвид износените автомобили. Ако клиентът има договор с това условие, тогава при определяне на размера на застрахователното обезщетение, застрахователната сума автоматично ще бъде намалена с размера на амортизационната амортизация. Освен това трябва да се вземе предвид приспадащата се сума, посочена в застрахователния документ. Следователно, използвайки правото си да отказва имущество, притежателят на полицата може да получи значително по-нисък размер на обезщетението, отколкото е очаквал. Такива случаи не са рядкост.

Някои нюанси на изоставяне при застраховането

Трябва да знаете, че:

- не само щетите на автомобила, но и неговата загуба (отвличане) се считат за условия, за които притежателят на полицата може да се откаже от правото си на превозно средство;

- застрахователната сума не може да надвишава реалната пазарна стойност на автомобила към момента на подписване на застрахователния договор;

- споразумение за прехвърляне на права върху собственост трябва да бъде подписано само със застрахователната компания, а не с трети лица;

- процедурата за прехвърляне на салда се определя от притежателя на полицата, освен ако в договора е посочено друго.

Най-важното при сключване на застрахователен договор за КАСКО е да прочетете подробно всички негови параграфи и алинеи. Препоръчително е да поканите адвокат за това.