Основната ставка е въведена за първи път от Централната банка на Руската федерация на 16 септември 2013 г. Тя получи живота като нова концепция в макроикономиката. Оттогава Банката на Русия започна да използва промяната на основния лихвен процент в своите дейности. От това време в политиката на Централната банка едновременно се използват две лихвени проценти: ключът и рефинансирането. В същото време стойностите на тези проценти са различни от дълго време. Ставката на рефинансиране не се е променила. Стойността му беше равна на 8,25%. Динамиката на промените в основния курс на Централната банка на Руската федерация се контролираше от Централната банка в зависимост от състоянието на икономиката. През 2016 г. стойностите на тези проценти бяха изравнени.

Ролята на централната банка

В контекста на преструктурирането на руската икономика в съответствие с новите реалности и нейното съществуване в контекста на санкционната политика основната роля се играе от действията на Централната банка, които осигуряват функционирането на организациите, малкия бизнес и населението на страната.

От тези действия зависят много фактори в икономическия живот на държавата. Провеждайки дейността си в съответствие с приетата парична политика, Централната банка регулира дейността на банките, влияе върху инфлацията и много други макроикономически процеси, развиващи се в страната.

Отчасти това се постига именно чрез промяна на основната ставка. Задачата за определяне на процента на инфлация на 4,0%, която е описана в „Основни направления на паричната политика за 2017 г. и периода 2018 и 2019 г.“, беше не само успешно постигната, но дори преодоляна. Според официалните данни инфлацията през 2017 г. е била 2,5%. Съвсем наскоро такива числа бяха недостижими и изглеждаха фантастични.

Инструменти на регулаторната политика

И така, кои са инструментите, които направиха възможно успешното изпълнение на една от основните му задачи в краткосрочен план, оперира ли Централната банка?

Има два основни инструмента:

- ключов лихвен процент;

- ставка на рефинансиране.

Както бе споменато по-горе, основният курс започна да съществува в средата на септември 2013 г. От този момент и двете ставки съществуват паралелно. Динамиката на промените в ключовите лихви на Централната банка е показател за макрофинансовото състояние на икономиката. Нека се опитаме да разберем каква е разликата между тях и какво е общото в тях.

Като начало и двете са дисконтовите ставки, използвани от Централната банка на Руската федерация като инструмент в техните политики. В една или друга степен и двете отразяват стойността на парите за икономиката на страната в определен период. Сега да преминем към разликите.

Ключова ставка на централната банка

Ключовият лихвен процент е лихвеният процент, определен от Банката на Русия с цел да повлияе на размера на лихвите, опериращи в икономиката на страната.

Този ефект може да бъде пряк, чрез заемане на търговски банки от Банката на Русия, или косвено. Той съществува под формата на лихвен процент при операции за осигуряване и изтегляне на излишна ликвидност за период от една седмица чрез търг. За да се опрости, това е процентът, с който Централната банка дава пари под формата на заеми на банките и приема пари от тях на депозит.

По този начин, ключовият процент едновременно играе ролята на процента на привличане и процента на пласиране. Но с някои нюанси. Когато Банката на Русия предоставя заеми, този процент е минималната цена на кредитните фондове, а при поставянето на средства на кредитни банки в Банката на Русия, тя показва максималната доходност, при която това може да се направи.

Тоест банките ще плащат за кредита за цената на основния лихвен процент и повече, като те могат да поставят депозит в Централната банка на цената на основния лихвен процент и по-ниска. Конкретните цифри се определят от резултатите от търга. По този начин, наблюдавайки динамиката на промените в основния процент, е възможно да се оцени нуждата на икономиката от допълнително финансиране.

Въздействие върху икономиката

Основната задача, която ключовият процент изпълнява, е да повлияе на икономическите процеси за постигане на целта за инфлация. Влиянието на основния лихвен процент върху среднопретеглените лихвени проценти за привличане на депозити и издаване на заеми може да бъде наблюдавано във всеки конкретен период от време.

Най-значимата история на промените в основния лихвен процент на Централната банка на Руската федерация е проследена от 2014 г. до 2017 г. Например през 2015 г., в периода на максимална инфлация, и размерът на основния процент е бил максимален. Когато инфлацията, последвана от основния процент, започна да намалява, както и депозитните ставки. Можете също така да проследите влиянието на основния лихвен процент върху лихвите по издадени заеми и техния обем.

Ставка на рефинансиране

Сега помислете за лихвения процент. Той продължава да играе ролята на основната ставка при изчисляване на различни парични компенсации, субсидии, за изчисляване и изчисляване на лихви за забавени плащания и вноски на данъчни плащания, неустойки и глоби. Тоест, тя изпълнява един вид роля на национална забележителност в съвместните селища.

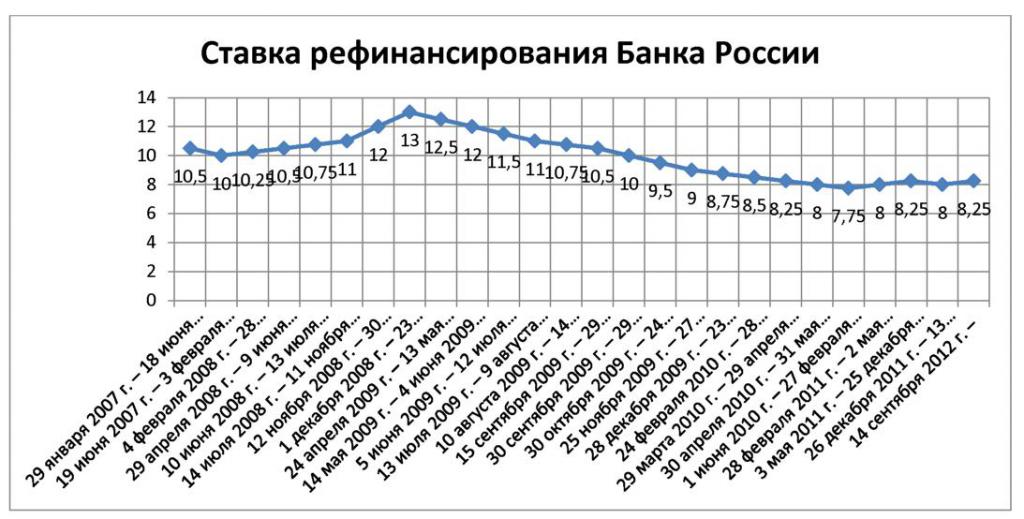

От 1 януари 2016 г. стойностите на двете ставки станаха равни на 11% годишно. Това решение беше взето от Централната банка на Руската федерация след заседанието през декември 2015 г. и заложено в резолюция № 3894-U от 12/11/2015 г. Оттогава историята на промените в основния курс е в съответствие с динамиката на ставката на рефинансиране.

Предистория на

Може би си струва да се спрем по-подробно на причините за основния процент. Ако анализираме дейността на финансовите системи в други държави, можем да видим, че в основата си един ориентировъчен процент се използва там като инструмент на финансовата политика.

И в Русия до 2013 г. имаше и една ставка. Това беше лихва за рефинансиране.

Така че защо беше въведен вторият? Факт е, че през период на сравнително ниска, стабилна инфлация, темпът беше в диапазона от 7,75–8,25%. Тъй като събитията, които последваха след 2014 г., не бяха видими по това време, изглежда, че съществуващата ставка на рефинансиране е на неприемливо високо ниво и забавя процесите на развитие в руската икономика.

И правителството, и общественото мнение поискаха от Централната банка да намали лихвения процент по-радикално, така че кредитирането да се извършва при по-ниска лихва и по този начин икономическият растеж да бъде възроден. Централната банка беше основната пречка за този растеж.

Всъщност по това време Централната банка на Руската федерация, използвайки различни механизми, кредитира търговските банки със ставки, значително по-ниски от лихвения процент на рефинансиране.

Появата на ключово предложение

В обществото имаше все по-голяма реакция на позицията, че за забавянето на икономическия растеж е виновна високата ставка на рефинансиране. Въпреки че по онова време тя вече действително изпълнява ролята на определен лихвен процент за различни данъчни, митнически и други операции. А към цената на заемите, издадени от Централната банка на Руската федерация, практически нямаха отношение. Осъзнавайки очевидната абсурдност на ситуацията, Централната банка на Руската федерация започна да търси изход от тази ситуация. И той беше намерен.

С въвеждането на подобна концепция като ключова ставка беше обявено, че сега тя е насока в паричните отношения между основния финансов регулатор и търговските банки. Към момента на приемането основната ставка беше 5,5% годишно и всъщност отразяваше настоящото състояние на нещата в областта на междубанковото кредитиране. Тъй като настъпиха промени в икономиката, настъпи промяна в основния курс.

настояще

Екстремно намаление на основната ставка се случи на заседание на Централната банка на Руската федерация в петък, 9 февруари 2018 г. Следните причини бяха дадени като основание за спада:

- устойчива консолидация на годишната инфлация на ниско ниво;

- намаляване на инфлационните очаквания;

- облекчаване на краткосрочните инфлационни рискове.

В бъдеще регулаторът призова да се съсредоточи не само върху намаляването на инфлационните очаквания, но и върху намаляването на зависимостта им от понижаване на ценовите условия. Стойността на ставката намалява с 0,25%, което съвпада с очакванията на анализаторите, включително международните. Например, Ройтерс и Блумбърг прогнозираха намаляване на процента точно до нивото от 7,5%, което в крайна сметка се случи.

Освен това действията на Министерството на финансите на САЩ, които се изказаха срещу забраната за инвестиране в руски държавни облигации за американски организации и фондове, също допринесоха за спада. Заслужава да се отбележи, че през януари 2018 г. инфлацията беше регистрирана и дори на около 2,2%, което може да доведе до по-нататъшно намаляване на процента.

По-нататъшни действия на Централната банка

Съдейки по коментарите на ръководителя на Централната банка на Русия Елвира Набиулина, може да се очаква, че Централната банка на Руската федерация може да ускори прехода към неутрална политика, което ще позволи фиксиране на лихвените проценти на целевото ниво от 5-6%, като същевременно се поддържа текущата инфлация.

Като цяло, заслужава да се отбележи, че политиката на Централната банка на Руската федерация като цяло и адекватното използване на такъв инструмент като ключов процент, по-специално, направиха възможно постигането на сериозен успех в намаляването на инфлацията. Така през 2015 г. инфлацията възлиза на 12,9%, през 2016 г. - 5,4%, а през 2017 г. - 2,5%, което е рекорд за цялата история на наблюденията.

Дейностите на Централната банка не само доведоха до забавяне на увеличението на цените, но и значително засилиха основните макроикономически механизми. Без съмнение промяната в основния процент играе важна роля за това.

Изглежда, че по-нататъшните действия ще бъдат насочени към намаляване на основната ставка. Последицата от това ще бъде намаляване на лихвите по заемите и в резултат на това увеличаване на бизнес активността. Въпреки това си струва внимателно да наблюдавате поведението на цените, така че тези действия да не доведат до възобновяване на растежа на инфлационните процеси.

Може би ще бъдат включени и други механизми за увеличаване на наличността на финансови ресурси на икономическите субекти. Например, намаляване на задължителните резерви, което ще доведе до освобождаване на допълнителни ресурси без промяна на основния процент. Кой път ще върви регулаторът ще се види в близко бъдеще. Това ще зависи както от вътрешни, така и от външни фактори. Просто трябва да почакаме малко.