Материална помощ може да бъде предоставена от работодателя на неговия служител при писмено заявление. След като разгледа ситуацията, ръководството може да стигне до извода, че служителят наистина се нуждае от конкретна сума. Тогава възниква нов въпрос, както за счетоводителя, така и за служителя, който получава помощта: „хората лишават лична помощ?“. Отговорът на този въпрос не е толкова ясен, колкото изглежда. Заслужава да се отбележи, че по отношение на материалната помощ данъчното облагане за 2016 и 2017 г. няма особени разлики. Ето защо можете спокойно да разчитате на практиката от предходната година. Също така си струва да се обърне внимание дали материалната помощ е отразена правилно в сертификата под формата на 2-NDFL. И вниманието изисква отчитане на 6-личен данък доход, възникнал не толкова отдавна.

Материална помощ: какво е това?

Концепцията за материална помощ в повечето случаи е неясна. Например, Данъчният кодекс съдържа списък на клаузите, определящи видовете, които са необлагаеми със ставка от тринадесет процента. Към това, включително финансова помощ.

Заслужава обаче да се отбележи, че в Данъчния кодекс на Руската федерация в повечето случаи са изброени плащания, свързани с извънредни ситуации, като природни бедствия, болест или смърт на близки роднини. В същото време много материална помощ е стимулираща, например във връзка с брака или раждането на дете.

По този начин материалната помощ може да изчисли плащанията за стимулиране, както и сумата, която отива на служителя във връзка с безрадостни събития. Във всеки случай данъците могат да се събират както върху цялата сума, така и върху частта от тях. А в някои случаи те изобщо не се премахват.

Плащанията са еднократни или месечни?

Материалната помощ може да бъде предоставена на служител неограничен брой пъти, ако тази разпоредба отговаря на работодателя и е потвърдена от вътрешния документ на организацията. Обаче тези начисления, които се правят всеки месец, Данъчният кодекс отказва да разбере като материална помощ.

Този документ подчертава, че плащанията, които могат да бъдат описани като материална помощ, освободени от данък върху доходите на физическите лица, се плащат наведнъж. Тоест веднъж годишно. Така служител, който се възнаграждава ежемесечно във връзка с едно и също събитие, ще плаща изцяло данъка върху доходите на лицата.

ПДФО: какво е облагаемо?

Общоприето е, че доходите на служителя се облагат с данък върху доходите, както по принцип означава и името. Също така си струва да се има предвид, че материалната помощ често не се включва в доходите на служителя, ако е от еднократен характер.

Оказва се, че данъкът върху дохода се начислява върху цялата част от заплатите, с изключение на материалната помощ. Заслужава обаче да се обмисли за какво се плаща тази помощ. Данъкът върху доходите на лицата с финансова помощ може както да бъде премахнат, така и да го остави недокоснат. Също така при изчисляване на данъка върху доходите на физическите лица се взема предвид и наличието на обезщетения, като удръжки за самия служител или за деца. Възможно е да има и удръжки от собственост.

Всяко приспадане на данък върху доходите на физическите лица е определена сума, която не се облага с данък от общата сума на заплатите. Тоест, ако служител донесе пакет от документи, потвърждаващи, че има едно дете под 18 години, а именно акт за раждане, в който е регистриран като родител, както и приспадане, тогава 1400 от заплатата му не трябва да се облагат с данък ще бъде. Това от своя страна спестява 182 рубли на месец или 2 184 рубли годишно.Ставката в общия случай за жителите на Руската федерация е тринадесет процента.

Финансова помощ. Общ случай

Какво да направите с данъка върху доходите на физическите лица? Заслужава да се отбележи, че законодателството строго регламентира сумата, която няма да бъде облагана с данък. Има определен лимит, той се постига със сумата от четири хиляди рубли.

Въпреки това си струва да направите резервация. Материалната помощ на служител не се облага с данък върху доходите на физическите лица, ако той не е достигнал горния праг за годината, на база натрупване. Тоест, служител може да получи материална помощ в размер на 4 хиляди, но тя ще бъде изцяло или частично обложена, ако през предходните месеци на тази календарна година той вече е получил начисления по такъв план. И няма значение дали тази материална помощ е била за едно или не.

Казус

За да разберем най-накрая този нюанс, трябва да се разгледат няколко примера.

Така че, ако определен служител през месец януари получи две хиляди рубли като финансова помощ за лечение, данъкът върху доходите на физическите лица не се начислява върху сумата. През септември обаче служителят получи и хиляда рубли, за да събере детето в първи клас. Това действие е предвидено във вътрешен документ на предприятието, а именно в Колективния договор. В същото време общият размер на финансовата помощ за годината възлиза на три хиляди рубли, следователно през септември данъкът върху доходите на физическите лица няма да бъде изтеглен от финансова помощ.

До декември служителят, отново разчитайки на колективния договор на организацията, получи още петнайсетстотин рубли за Нова година. Общата сума, която се състои от две хиляди през януари, една през септември и една и половина през декември, е 4500. Тоест 500 рубли в този случай е точно превишението, което ще се облага с данък.

Материална помощ: да имате бебе

Материалната помощ при раждането на дете е специална статия. Заслужава да се отбележи, че именно за този вид начисляване Данъчният кодекс прави изключение. Както бе споменато по-горе, еднократните плащания се признават като материална помощ. Тоест, те се таксуват еднократно. Невъзможно е частично да се разтягат сумите за няколко месеца.

Но в този случай има някои нюанси. Основната разлика от другите плащания е, че финансовата помощ при раждането на дете не се облага с данък до петдесет хиляди рубли. Тази сума обаче се изчислява на дете и се разделя на двама родители. В случай, че всеки от тях получи материална помощ на работното си място във връзка с това събитие, общата сума на техните такси не трябва да надвишава петдесет хиляди рубли. В противен случай всичко, което се начислява над нормата, ще бъде обложено.

Документи за предоставяне на финансова помощ

По отношение на материалната помощ данъчното облагане 2016 г. не уточнява дали работодателят трябва да иска удостоверения от работното място на другия родител, потвърждаващи плащането на материална помощ за това дете. Въпреки това, много от тях са в безопасност. Това е така, защото работодателят е този, който е отговорен за правилното изчисляване на данъците към държавата.

По принцип служителят трябва да напише изявление, адресирано до директора или счетоводителя, понякога адресирано до председателя на синдикалната организация. Лицето, отговорно за изписването на материална помощ, зависи от вътрешните документи на организацията. Към заявлението е приложено свидетелство за раждане на дете, за което те искат определена сума. Също така, при поискване, трябва да предоставите сертификат от друг родител. Размерът на плащането на мястото на работа на един служител зависи от Колективния договор.

Казус

Определена двойка заведе на работните си места молби за изплащане на материална помощ, която се дължи на тях заради раждането на син.

Съпругът донесе ръкописно изявление, както и удостоверение за раждане на детето. В счетоводството тя също е помолена да донесе удостоверение от работното място на съпруга си, в което е записано, че съпругът получава четири хиляди рубли на дете.Пет хиляди са начислени на момичето, тъй като тази сума е фиксирана във вътрешните документи на организацията. Тъй като общата сума не надвишава петдесет хиляди, материалната помощ на служителя не се облага с данък.

От своя страна бащата на детето написа изявление и приложи копие от акта за раждане. Той не се нуждаеше от други документи. Обвинени са му четири хиляди рубли, както бе посочено в Колективния договор за този период. Плащането му също не е облагано с данък при 13 процента.

Общо са получени девет хиляди рубли на дете, които не подлежат на облагане с данък, тъй като тази сума е по-малка от посочената в законодателството.

Материална помощ за погребение: данък върху доходите на физическите лица

Данъчна ли е финансова помощ за лице с ДДС, ако той го поиска във връзка с траурно събитие? Погребението на любим човек е точно такова. Заслужава да се отбележи, че начисляването на такива плащания може да бъде одобрено само ако наистина близък човек е починал и връзката е документирана. Те включват родители, деца, сестри или братя. Братовчеди или други роднини или съпрузи не отговарят на тази категория, без значение колко близки са отношенията.

Заслужава да се отбележи, че финансовата помощ за погребение или погребение, както и плащанията на жертви на всякакви природни бедствия, не се облагат с данък. Цялата сума няма да се облага с данък. Въпреки това си струва да се върнем към Данъчния кодекс и отново да припомним, че плащането трябва да бъде еднократно. Ако служител веднъж е получил помощ в размер на десет хиляди, тогава тя не се облага с данък. Въпреки това, ако той ще бъде предоставян помощ всеки месец през тримесечието, тогава си струва да се облага с данъци като общо правило, тоест, докато достигне четири хиляди.

Материална помощ и 2-данък върху доходите

Материалната помощ също се отразява отделно в този вид сертификати. Следователно служителят лесно ще я види в този документ.

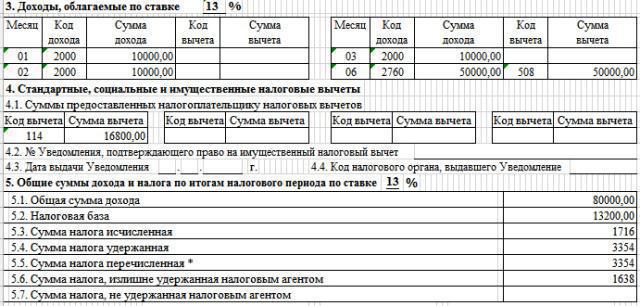

Струва си да се отбележи, че материалната помощ до 4000 в данък общ доход е ясно видима. След това той вече не се разпределя, а е в общи плащания. Самата материална помощ идва с код за приспадане 503. Това означава, че тази сума подлежи на облагане с данък по стандартната ставка.

В този случай кодът за материална помощ в данъка върху доходите на физическите лица има цифрово значение. Ако говорим за помощ във връзка с раждането на дете, това също е свързано с код за приспадане под номер 508. Като цяло материалната помощ има код за начисляване 2760 и е сдвоена с код за приспадане.

Формуляр 6 данък върху доходите на физическите лица. Какво не трябва да се посочва в документа?

Докладът за формуляра за данък върху доходите от 6 лица често повдига много въпроси. Попълването му по отношение на изплащането на материална помощ също изисква разяснения.

Веднага си струва да се отбележи, че не трябва да посочвате онези видове, които се плащат наведнъж и сумите не се облагат изцяло с данък. Те включват плащания във връзка с природно бедствие, жертви на терористични актове или лица, които са написали декларация за финансова помощ във връзка със смъртта на близки.

Ако посочите такива плащания в тази форма на ред 020, тогава основното равенство на тази формула ще бъде нарушено и докладът просто няма да се сближи.

Тоест, ако определен служител е получил материална помощ за погребението на съпруг в размер на пет хиляди рубли, тогава трябва ли материалната помощ да бъде включена в 6-личния данък върху доходите? Отговорът е не.

Какво трябва да бъде включено във формуляра за облагане с 6 доходи?

Заслужава ли си обаче да въведете другите видове плащания, които са стимулиращи? Да. Тези обезщетения, които трябва да бъдат включени в този формуляр, включват онези видове помощ, които вече са изцяло обложени с данък. Те се вписват в реда "Размер на начисления доход", той също има числото 020.

Също така онези видове материална помощ, които частично се облагат с данък. Те също се въвеждат в реда с номер 020, но частта, която не подлежи на облагане, е показана в графата „Сума на приспадане на данъка“. Това може да включва плащания, които все още не са достигнали четири хиляди на година или частично са го достигнали.А също и всичко, което разчита на раждането на дете.

Материалната помощ на служителите е начин да се покаже, че компанията се грижи за своите служители и ги подкрепя. Освен това Данъчният кодекс ясно очертава много точки, които биха могли да предизвикат съмненията на счетоводителя. Ето защо просто трябва внимателно да проучите регулаторните документи, както и компетентно да попълните съответните формуляри за отчитане. Това ще помогне да се избегнат проблеми с данъчната служба.