Затварянето на всяка организация се счита за трудно събитие, включващо ликвидиране на компанията, за което е необходимо правилно да се уведомяват различни обществени услуги за планирания процес, както и да се изплащат задължения. При извършване на този процес се изисква да се генерират множество документи. На последния етап от ликвидацията на предприятието се изготвя окончателния ликвидационен баланс. Тя съдържа цялата информация за активите на компанията, а в допълнение трябва да бъде регистрирана във Федералната данъчна служба.

Концепция за документ

Крайният ликвидационен баланс се представя от стандартния баланс, формиран от дружеството на етапа на ликвидация. Основната цел на този документ е определянето на всички активи на разположение на предприятието, което ви позволява да оцените състоянието на собствеността му.

Ликвидационният баланс може да бъде междинен или окончателен. Във втория случай документацията се съставя, след като всички дългове на компанията към изпълнители, държавни агенции или служители са изплатени изцяло. В него са включени данни за всички активи на компанията, останали при управителите след изплащане на дълга. Всички тези стойности се разпределят между всички участници в компанията.

При съставянето на такъв баланс не се допуска размерът на активите да бъде по-голям от данните, съдържащи се в междинния документ. В противен случай служителите на Федералната данъчна служба могат да поискат разяснения или да откажат изцяло да закрият компанията. Само при такива условия могат да бъдат идентифицирани всички безскрупулни предприемачи, които искат да затворят компанията, за да избегнат отговорност или да изтеглят временно активи, без да ги продават, за да изплащат дългове.

Законодателна регулация

Крайният ликвидационен баланс на LLC или друго дружество се изисква да бъде съставен по време на процедурата по ликвидация въз основа на законовите изисквания. Основната информация за начина на изготвяне на документа и затварянето на дружеството се съдържа във Федералния закон № 127 „За фалита“.

Освен това има много информация в Гражданския кодекс и Федералния закон № 208. Тези законодателни актове предвиждат, че при съставянето на окончателния ликвидационен баланс се изисква да се вземат предвид само онези активи, които остават след погасяването на всички дългове, които дружеството има. Следователно, всички изисквания, съдържащи се в специален регистър на кредиторите, са удовлетворени предварително от компанията.

Ако се формира междинен баланс, тогава той включва не само цялото имущество, собственост на организацията, но и съществуващите задължения към различни кредитори.

Може ли да е нищожна?

Доста често компаниите създават нулев ликвидационен баланс, тъй като след продажбата на активите и изплащането на дълговете, компанията просто няма активи, които биха могли да бъдат разпределени между всички участници в предприятието.

Законът не предоставя точна информация дали такъв баланс винаги е нулев, тъй като наличието на собственост след погасяване на дългове се определя само от броя на различните задължения на организацията.

Извършването на нулев баланс е достатъчно лесно, така че счетоводителят няма проблеми с тази работа. Също така няма да е необходимо да се решава как ще се разпредели останалата собственост между учредителите.

Освен това окончателният ликвидационен баланс не може да бъде отрицателен. Това се дължи на факта, че при такива условия дългът остава към други кредитори.В такава ситуация данъчният инспекторат не може да впише информация за ликвидацията на дружеството в регистъра, следователно ще е необходимо да започне процесът на несъстоятелност.

Правила за съставяне

Процедурата по закриване на всяка компания трябва да се извърши в правилната последователност от действия, в противен случай няма да е възможно бързо ликвидиране на компанията. Затова първоначално служителите на данъчната инспекция се уведомяват, че основателите на предприятието решават да закрият дружеството по някаква причина. Освен това такава информация се публикува в отворени източници, което дава възможност за уведомяване на всички кредитори за закриването на дружеството, за да могат те своевременно да предявят искове до длъжника.

За правилната ликвидация на дружеството се създава специална ликвидационна комисия, а правилата за неговото формиране са описани в чл. 61-64 GK. Членовете на тази комисия участват в изготвянето на ликвидационния баланс. Тя може да бъде междинна или окончателна, но при всички случаи в нея е включена определена важна информация. Те включват:

- Банкови данни. Това трябва да включва датата на съставяне на документа и името му.

- Информация за компанията. Дават се името на организацията и нейният юридически адрес. Въвеждат се номера TIN и OKPO, като трябва да се предпише и основният вид дейност на предприятието. Работната част на баланса е представена от таблица, в която информацията трябва да бъде въведена в отделни редове и колони.

- Нетекущи активи. Те са представени с дълготрайни активи, които включват различни структури, оборудване или други скъпи и капиталови съоръжения. Освен това това включва материални и нематериални обекти за търсене и финансови инвестиции, които са инвестиции в ценни книжа, други компании или облигации.

- Текущи активи. Този раздел съдържа данни за вземанията и материалните запаси, представени от материали или суровини за производството на различни стоки. Допълнително са включени парите, държани в банковите сметки. Този раздел включва финансови инвестиции или ДДС за закупена собственост, които могат да бъдат приспадани.

- Капитал и резерви. Този раздел ви позволява да определите стойността на основния капитал. Допълнително се включва размерът на резервния капитал, който всяка голяма компания трябва да има. Даден е броят на акциите, изкупени от компанията от учредителите. Неразпределената печалба и другото имущество, принадлежащо на предприятието, се причисляват към този раздел.

- Дългосрочни и краткосрочни задължения. Това включва различни вноски и задължения, за които датата на падеж може да варира значително.

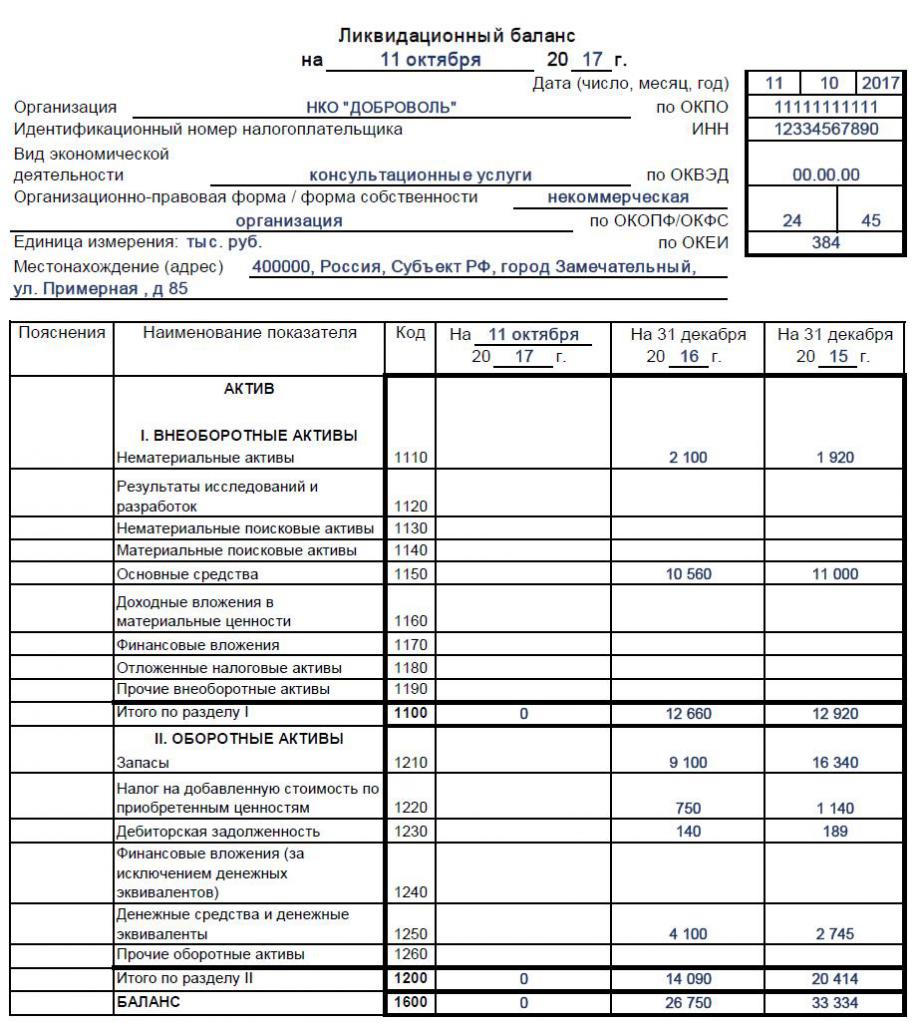

В края на таблицата трябва да има информация за това каква е остатъчната стойност на цялото имущество, собственост на компанията. Резултатът от крайния ликвидационен баланс е нула или положителна стойност, следователно отрицателен индикатор не е разрешен. Ако се изготви окончателен баланс, тогава всички налични активи са предмет на разпределение между участниците. Ако всички графики имат нула, тогава се получава нулев баланс, което е много лесно за работа на счетоводителя. Проба от попълване на баланса за ликвидация може да бъде намерена по-долу.

Каква форма се използва?

Ликвидационната комисия трябва да участва в съставянето на окончателния баланс, но всъщност служителите на счетоводния отдел на компанията активно участват в този процес.

Няма конкретна и строго одобрена форма на ликвидационния баланс, поради което той се формира въз основа на стандартната форма на баланс № 1. Именно тази форма се използва при подготовката на доклади за различни периоди от време, представени по година или тримесечие.

Членовете на комисията могат да добавят различни редове или точки към формата на окончателния ликвидационен баланс, ако е необходимо.В този случай специалистите обикновено се придържат към същите правила, които се използват при подготовката на стандартното отчитане. Не забравяйте да включите информация в окончателния баланс:

- балансовата стойност на активите, останала след като всички задължения на дружеството към многобройни кредитори са изплатени изцяло;

- периодът, за който е съставен документът;

- актуална информация за директната компания;

- в раздела, предназначен за пасиви, всички задължения вече трябва да отсъстват, тъй като трябва да бъдат изплатени преди отчитане;

- последната част от документа трябва да бъде представена с данни за председателя на ликвидационната комисия и той също поставя тук своя подпис с препис.

Ако горната информация не е налична в документа, тя може да не бъде приета от данъчната инспекция, така че членовете на комисията трябва да носят отговорност за отчитането. След формирането на документа окончателният ликвидационен баланс се одобрява, а процесът се извършва от лицата, инициирали ликвидацията на дружеството. Обикновено процедурата се осъществява чрез среща на учредителите на компанията. За целта се съставя протокол и балансът отбелязва присъствието му.

Въз основа на какви данни се въвеждат в документа?

За правилния баланс членовете на комисията трябва да разполагат с актуална и точна информация. Следователно първоначално следва да се извършват последователни действия:

- всички задължения на предприятието към кредиторите се погасяват;

- средствата се прехвърлят на различни държавни органи за работници;

- плащат се данъци на предприятията;

- се провежда опис на имотите, за да се установи колко активи има дружеството;

- ако е необходимо, различни предмети се продават на търг, след което получените от процеса средства се изпращат за изплащане на дългове;

- само след извършване на всички горепосочени действия се формира окончателният баланс.

Създавайки този документ, основателите могат да видят колко активи са останали. Балансовата стойност отразява балансовата стойност на активите, така че можете да разберете колко ще получи всеки участник. Цялото имущество се разпределя между учредителите въз основа на техния дял в компанията.

Възможно ли е да се създаде опростен баланс?

Ако фирмата е малка и освен това използва опростени режими на данъчно облагане по време на работа, тогава е позволено да я използва със специална опростена форма на баланс, която е предписана в Заповедта на Министерството на финансите № 66н.

Не е разрешено използването на тези документи на компании, които подлежат на задължителен одит, тъй като те трябва да преминат пълен баланс към одиторите. Опростената форма не се прилага в ситуация, когато е необходимо да се покажат каквито и да е конкретни данни в документа, тъй като включването на различни допълнителни редове или колони не е предвидено в опростената версия на документацията.

Индивидуалните предприемачи в опростени режими изобщо не предават сложни финансови отчети на Федералната данъчна служба, така че не им се налага да изготвят ликвидационен баланс.

Опростената форма съдържа малък брой различни точки, така че има строг баланс. Той съчетава активи и пасиви, а също така включва данни за три години на компанията. В резултат на това се показва само приблизителната цена на активите, налични във фирмата. Такъв документ се подписва от ръководителя на организацията.

Как е затворен ликвидационният баланс?

Цялото имущество, съдържащо се в окончателния баланс, се разпределя между участниците в предприятието. Това събитие трябва да бъде отразено правилно от счетоводния персонал, за което се използват следните транзакции:

- D80 K75.2 - разделянето на всички активи между учредителите на дружеството.

- D75.2 K51 - превод на плащания към собствениците на компанията.

- D75.2 K01 - прехвърляне на собственост на учредителите.

Прякото прехвърляне на стойности се осъществява чрез съставяне на специален акт.

срок на подготовка

Законодателството определя крайния срок за баланса, а междинният формуляр трябва да бъде подаден 2 месеца след публикуване в официални източници за началото на ликвидацията на дружеството. Всички кредитори трябва да бъдат уведомени предварително за планираното събитие, така че да могат да представят изискванията на компанията. В публикацията се посочва датата, на която ще приключи приемането на рекламации.

Крайният срок за приключване на баланса, който е окончателен, зависи от това колко бързо компанията може да изплати всички съществуващи дългове. Ако всички задължения се погасят, тази документация може да бъде генерирана. В същото време не можете да направите грешки в документа, тъй като при такива условия балансът и заявлението за закриване на дружеството няма да бъдат приети от Федералната данъчна служба. Ето защо, преди да изготвите документи, трябва внимателно да оцените имущественото състояние на компанията и да се уверите, че няма дългове.

заключение

Преди ликвидация всяка компания трябва да извърши определени действия, представени чрез изплащане на дългове и разпределяне на останалото имущество между участниците в предприятието. За това се формира междинен и окончателен ликвидационен баланс. Служителите на фирмата трябва да бъдат добре запознати с правилата за съставяне на тази документация.

Когато компанията използва опростени режими на данъчно облагане, е позволено да използва опростена форма на баланса, която не е трудно да се състави. Не се допуска грешки при попълването на документа, тъй като това може да доведе до отказ за закриване на компанията от Федералната данъчна служба.