Отчет за паричните потоци е документ, който ясно отразява структурата на приходите и разходите на паричните потоци. Тези данни ви позволяват да наблюдавате развитието на предприятието и да визуализирате бъдещия му потенциал. Това става възможно чрез демонстрация на капитал в документ в три посоки - текущи дейности, инвестиции и инвестиции. След това ще обсъдим как да попълним декларация за паричните потоци.

Обща информация

Формата на документа е приета през 2010 г. със заповед № 66 на Министерството на финансите. Почти всички предприятия, които се занимават с търговска дейност, са длъжни да я попълнят, с изключение на:

- Правителствени организации.

- Застрахователни компании.

- Кредитни компании.

Информацията, записана в документа, е от голямо значение както за ръководството на предприятието, така и за други ангажирани субекти. Те включват: съсобственици, инвеститори, кредитори и други лица. Анализът на отчета за паричните потоци във форма 4 дава възможност да се разгледа подробно движението на паричните потоци на компанията.

Докладът се генерира ежегодно и се предоставя на контролните органи.

Структура на документа

Целият обем информация в документа е разделен на няколко блока по вид дейност:

- Основната.

- Инвестиционен.

- Финансова.

Използването на този метод ви позволява да демонстрирате истинската финансова картина във всяка от областите. Разделянето на всеки от тях в отделен блок позволява да се елиминира ситуацията със скриване на коефициента на загуба за един от видовете дейности чрез обобщаване на общия паричен поток. Тези области на анализ създават структура, от която впоследствие се генерира форма на отчет за паричните потоци.

Основна дейност

Този раздел включва всички действия, водещи до приходи от изпълнението на основните дейности на институцията. Тя включва:

- Нетна печалба и загуба, свързани с основните дейности.

- Разходи за управление.

- Изплащане на заплати.

- Разходи за комисионна, лихва и данък върху дохода.

- Дивиденти в отчета за паричните потоци и др.

Инвестиционна дейност

Това включва всички дългосрочни операции, които водят до дългосрочни ползи. Включват се инвестиции в активи в няколко области:

- Закупуване и / или продажба на дъщерни дружества.

- Придобиване на недвижими имоти с цел получаване на дългосрочни ползи.

- Покупка / продажба на нетекущи активи и средства за производствения процес.

Финансова дейност

Тази глава на отчета за паричните потоци съдържа информация за онези, които засягат промяната в обема и структурата на нетния актив на предприятието и заемните средства:

- Емисия на всякакъв вид акции и обратно изкупуване от техните притежатели.

- Изплатени дивиденти.

- Приходи от продажба на дългове.

Отчетената структура трябва да се разглежда като пример за отчет за паричните потоци. Всяка институция независимо описва нивото на детайлност и състава на доклада в рамките на приетата структура. Някои елементи подлежат на промяна. Бъдете внимателни!

Отчитане на техники за създаване

Не сте сигурни как да попълните отчет за паричните потоци? На практика има два вида генериране на подробни доклади. Всеки от тези методи за създаване на документ за движението на средствата на организацията и процедурата за попълване на формуляра се основават на посочената структура.

Характеристики на директния метод

Отчитането включва предоставяне на различни видове информация за приходите и разходите, които са пряко свързани с изпълнението на основните задачи на предприятието. Информацията е взета от следните източници:

- Информация за печалбата и загубата на организацията и баланса.

- Фирмени сметки

Първият вариант е най-често срещаният и прост. Вторият рядко се използва на практика поради своята сложност. За това е необходимо да се класифицира и анализира много голям обем информация.

Процесът на генериране на форма на отчет за паричните потоци за вътрешно счетоводство не е лесна задача. Освен това процесът е сложен чрез ограничаване на достъпа до определена информация. Това не позволява на заинтересованите страни да оценят напълно всички важни аспекти.

Недостатъкът на този метод е невъзможността да се проследи връзката между промените в общата сума на наличните средства и паричния резултат за желания период.

Преди да решите как да попълните отчет за паричните потоци, се препоръчва да разберете нюансите на всеки метод. Този метод има следните предимства:

- Възможност да се проследи откъде идва паричният поток и къде отива.

- Добро разбиране за това как наличните средства покриват текущите задължения.

- Свързване на доклада с текущия бюджет на приходите и разходите.

- Проследявайте връзката между разходите и дохода.

Материалът, включен в отчета за паричните потоци (пример може да се види на снимката по-долу), е необходим за оценка на ликвидността на организацията в контекста на дългосрочен анализ. Тази възможност се разкрива чрез подробно проучване на движението на средствата в три основни области.

Косвен метод

Този метод на отчитане включва използването на документация, свързана с основната дейност.

Мислите как да попълните отчет за паричните потоци? Принципът на конструиране на отчет по непряк метод е противоположен на предишния. Работата се състои от следните стъпки:

- Определянето на размера на печалбата в чист вид въз основа на съответните документи.

- Добавяне на чиста печалба и разходи, които не влияят върху движението на средствата.

- Сумиране и изчисляване на промените в разходите за текущи плащания, с изключение на раздел „финансови плащания“.

- Събиране и изчисляване на данни за транзакции, включващи краткосрочни задължения, които не включват лихвени плащания.

Информацията, съдържаща се в доклада, показва:

- Връзката между различните области и дейности на компанията.

- Връзката между нетната печалба и оборотния капитал.

Подаване на сигнал за попълване на инструкции

Във финансовите отчети отчетът за паричните потоци, както бе отбелязано по-рано, е обичайно да се класифицират всички финансови движения в три категории: текущи, парични и инвестиционни. Информацията се въвежда въз основа на данните от баланса в подгрупата, към която принадлежи всяка конкретна транзакция.

Текущи дейности

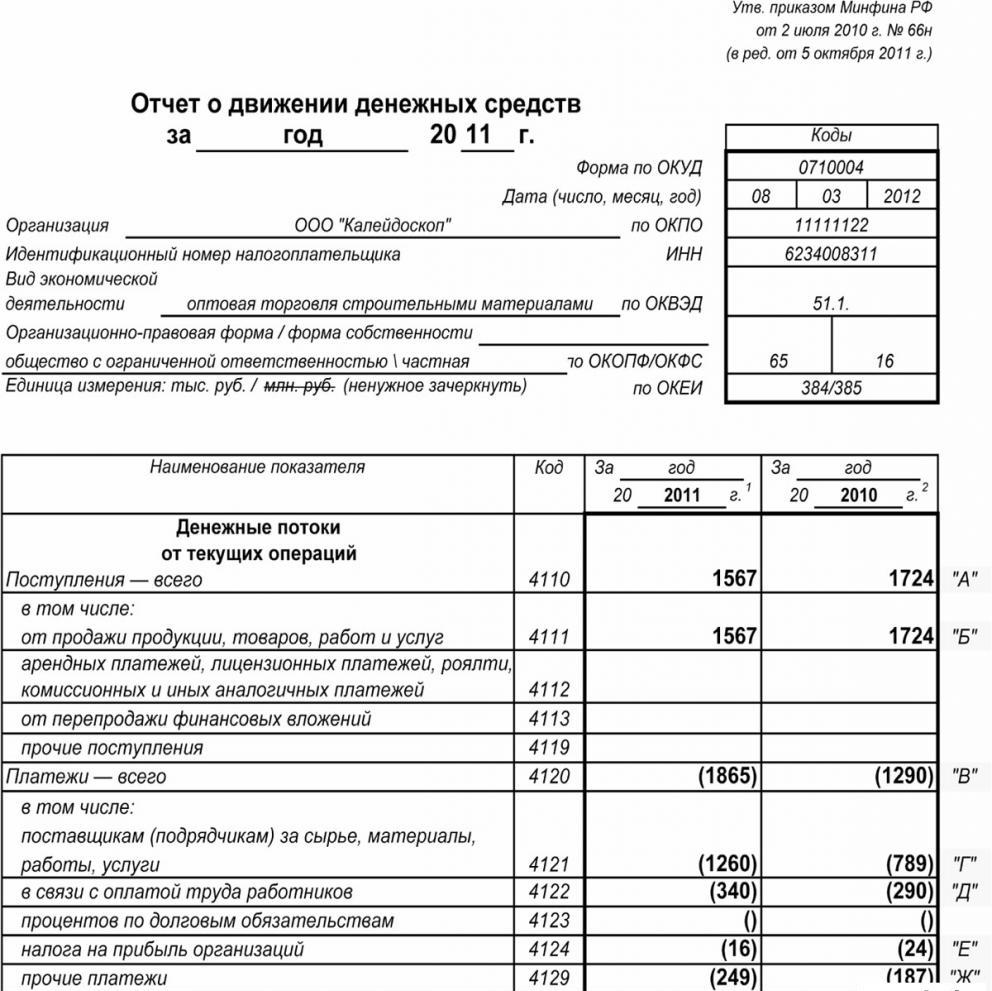

Частта „парични приходи от текущи операции“ включва данни, отговорни за получаването и разходването на средства, свързани с основната дейност на институцията. Нека анализираме декларацията за паричните потоци по ред:

Постъпления:

- плащания под наем, роялти, такси, комисионни и други плащания от подобен характер;

- лихва върху вземания на клиенти и потребители;

- препродажба на материални инвестиции и т.н. (включително общия баланс на данъка върху добавената стойност).

изчисления:

- заплати на служителите;

- данък върху дохода;

- комисионна по задължения за кредит и заем (с изключение на тези, свързани със стойността на инвестиционните активи);

- други разходи, пряко свързани с изпълнението на текущите дейности на институцията.

Баланс на финансовите постъпления от текущи дейности (печалба минус плащания).

Присъединете се към текущите операции.

Този показател в отчета за паричните потоци се изчислява в резултат на добавяне на точки от 4111 до 4119.

- Параграф 4110 - Общи постъпления за определен период от време.

- Параграф 4111 - в тази колона се вписват общите начисления на получени средства от текущи операции.

Информацията е взета от следните дебитни счетоводни регистри:

- Петдесет - „Касиер“.

- Петдесет и първа - „Разплащателни сметки“.

- Петдесет и втора - "Валутни сметки."

- Петдесет и осми - „Инвестиции“.

- Седемдесет и шесто - „Плащания към длъжници и кредитори“.

Тези показатели се отразяват в отчета за паричните потоци минус косвените данъци, сумите, получени от агенти, посредници, комисионни и трансфери, получени като компенсационни плащания (сметки за комунални услуги, пътни разходи и много други).

- Параграф 4112 - наем, лицензи, комисиони, възнаграждения.

- Параграф 4113 - препродажба на материални активи.

- Елементите от 4114 до 4118 не са задължителни. В тях финансистът може да отразява сумите, които не могат да бъдат ясно класифицирани. Тези показатели се възпроизвеждат по същия принцип, който е използван в ред 4111.

- Параграф 4119 - други видове доходи от предприемачески дейности.

Те включват следното:

- ползи, получени от придобиване / продажба на чуждестранна валута;

- положителен баланс на сетълмент на ДДС;

- възстановими средства;

- лихва върху вземания от клиенти и клиенти;

- печалба от продажбата на друго имущество, което не е пряко свързано със средства, поставени в баланса на дружеството.

Тези цифри се отразяват подобно на тези в ред 4111. Косвени данъци, получени от предприятието от бюджета (например възстановяване на данък върху добавената стойност), се вписват в колоната „свит“.

Попълване на раздела за текущи плащания

Тези компоненти на отчета за паричните потоци се изчисляват като набор от позиции от 4121 до 4129. Данните за тези периоди са приложени в скоби.

- Параграф 4120 - Общи разходи.

- Клауза 4121 - Спогодба с доставчиците.

Информацията се отразява в счетоводните регистри за кредит на следните сметки:

- Петдесет - „Касиер“.

- Петдесет и първа - „Разплащателни сметки“.

- Петдесет и втора - "Валутни сметки."

- Петдесет и осми - Инвестиции.

- Седемдесет и шесто - „Плащания към длъжници и кредитори“.

Необходимо е да се възпроизведе тази информация в документацията с приспадане на косвени данъци, плащания на агенти, комитети и посредници, както и възстановими разходи за сметки за комунални услуги и транспорт.

- Параграф 4122 - прехвърляне на заплати на служителите. Информацията се предоставя на същия принцип като в параграф 4121.

- Параграф 4123 - лихва по договори за кредит и заем.

- Параграф 4124 - данък върху дохода.

- Параграф 4125 до 4128 - допълнителни колони. В този момент счетоводителят може да посочи стойности, които е трудно да се въведат в други раздели на документа. Сумите на тези плащания се плащат по същия начин, както плащанията към доставчици и изпълнители, тоест, както е посочено в параграф 4121.

- Клауза 4129 - размерът на други видове плащания, свързани с осъществяване на предприемаческа дейност.

Те включват:

- вреди от придобиване / продажба на валута;

- загуби, възникнали при размяна на банкноти;

- прогнозния баланс на данъка върху добавената стойност с минус задължения / задължения към държавни органи;

- неустойки, платени от компанията, неустойки и други плащания от този вид, по договори с контрагенти.

Мислите ли, че в този блок процедурата за съставяне на отчет за паричните потоци се променя? Не, всички тези цифри са показани по същата аналогия като сумите на плащанията към доставчици и изпълнители, тоест, както в параграф 4121.

Размерът на косвения данък, прехвърлен от предприятието в бюджета (например данък върху добавената стойност) по този елемент, се показва в реда „свит“.

- Параграф 4100 - паричен поток от текущи операции. Това отговаря на разликата между приходите и разходите от основната дейност.Индикатор 4110 = параграф 4110 - параграф 4120. След получаване на число с отрицателен индикатор, той трябва да бъде приложен в скоби.

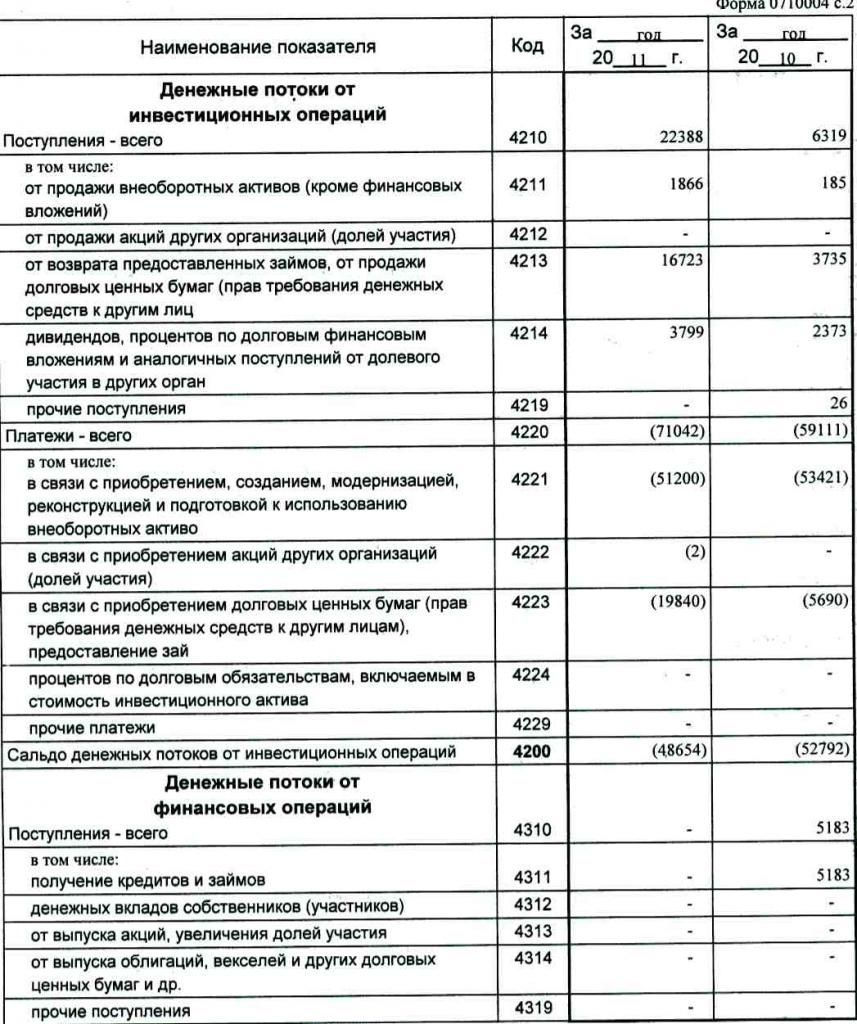

Печалба от инвестиции

Размерът на постъпленията от инвестиционни операции се състои от показателите, отразени в параграфи 4211 до 4219 от отчета за паричните потоци. Обяснението на параграф 4210 означава обща енория.

- Параграф 4211 - нетекущи активи (различни от материални инвестиции).

Този тип енория включва:

- дълготрайни активи на институцията;

- нефинансови активи;

- сериозни инвестиции в дълготрайни активи (например незавършено строителство);

- Резултати от НИРД.

Информацията се съдържа в счетоводните регистри за дебитиране на следните сметки: петидесета - „Каса“, петдесет и първа - „Разплащателни сметки“, петдесет и втора - „Валутни сметки“, петдесет и осма - „Инвестиции“, седемдесет и шеста - „Плащания към длъжници и кредитори“.

Тези данни трябва да бъдат отразени в документацията минус косвените данъци, средствата, изплащани на агентите, комисиите и посредниците, както и възстановими разходи за комунални услуги и транспортни разходи.

- Параграф 4212 - приходи от продажбата на акции или дялове в други дружества.

- Параграф 4213 - погасяване на лихвени заеми, издадени по-рано, продажба на дългови постъпления и облигации (сумата на получените лихви не се записва в отчета).

- Параграф 4214 - лихва върху дългови финансови инвестиции и подобни постъпления от участие в собствен капитал в други проекти.

- Параграф 4219 - други трансфери, свързани с инвестиционни дейности.

Платежни операции за инвестиционни проекти

Размерът на плащанията за инвестиционни операции се състои от показатели от параграф 4221 до 4229. Всички цифри са посочени в заоблени скоби.

- Параграф 4220 е общата сума, свързана с инвестиционните плащания.

- Параграф 4221 - закупуване, образуване, възстановяване, подобряване или подготовка за използване на дълготрайни активи. Не сте сигурни кои сметки са показани в отчета за паричните потоци?

Информацията се въвежда в счетоводните регистри за кредит на следните сметки:

- Петдесет - „Касиер“.

- Петдесет и първа - „Разплащателни сметки“.

- Петдесет и втора - "Валутни сметки."

- Петдесет и осми - Инвестиции.

- Седемдесет и шесто - „Плащания към длъжници и кредитори“.

Необходимо е тези данни да бъдат отразени в документацията минус косвените данъци, средствата, прехвърлени на агенти, комисии и посредници, както и възстановими разходи за комунални и транспортни разходи.

- Параграф 4222 - Придобиване на акции или дялове в други дружества.

- Параграф 4223 - закупуване на дългови разписки (право да се изискат средства от трети страни), издаване на кредитни заеми на други лица.

- Параграф 4224 - изплащане на лихва по задължения по заем, включени в размера на инвестиционния актив.

- Параграф 4229 - други плащания.

Те включват:

- данък върху доходите от инвестиции;

- суми, инвестирани в съвместни предприятия;

- други плащания, свързани с инвестиционни дейности.

Параграф 4200 - баланс на финансовите приходи от инвестиционни проекти. Тази колона съдържа стойността на сумата, която се получава след приспадане на разходите от доходите от инвестиционни операции. Тоест, трябва да посочите разликата.

Чудите се как да проверите отчета за паричния поток? Седмият индикатор в този списък е много лесен за проверка: параграф 4200 = параграф 4210 - параграф 4220.

При получаване на отрицателен резултат стойността трябва да бъде затворена в скоби.

Парични транзакции

Този раздел на отчета за паричните потоци показва сумите, получени поради набиране на средства от финансиране на база дълг или собствен капитал. Действия от този вид са придружени от промяна в размера и структурата:

- Материалното състояние на предприятието.

- Компания, заета с фондове.

Попълване на раздела за доходите

Общото количество на тази стойност се получава чрез добавяне на колоните от 4311 до 4319.

- Параграф 4310 е общ показател.

- Параграф 4311 - получаване на кредитни или привлечени средства.

- Параграф 4312 - парични инвестиции на собствениците.

- Параграф 4313 - получаване на средства от емитиране на акции или увеличение на дяловите участия.

- Параграф 4314 - паричен поток от записи на заповед, издадени от дружеството, емисии на облигации и постъпления от дълга.

- Параграф 4319 - друг доход.

Плащания в брой

Общата сума се изчислява като общия показател от добавянето на стойностите в точки 4321 до 4329. Всички данни трябва да бъдат посочени в скоби.

- Параграф 4320 е общо значение.

- Клауза 4321 - плащания на собствениците при обратно изкупуване на техните акции или акции на дружеството или поради оттеглянето им от учредителите.

- Параграф 4322 - дивиденти и други плащания на собствениците, свързани с разпределението на печалбата.

- Параграф 4323 - погасяване / погасяване на сметки и записи на заповед, плащания по заеми и договори за кредит.

- Параграф 4329 - други плащания, свързани с парични транзакции.

- Параграф 4300 - паричен поток от финансови транзакции. Изчислява се по следната схема: параграф 4300 = параграф 4310 - параграф 4320. При получаване на резултат със знак минус трябва да се поставят скоби.

заключение

Изготвянето и анализа на отчет за паричните потоци във форма 4, който представя подробна картина на паричния поток, в комбинация с други видове отчитане, има съществена роля за разбирането на реалното положение на компанията. Информацията, съдържаща се в документа, позволява да се анализира настоящото състояние на нещата, да се предскажат бъдещи перспективи и да се обмислят мерки за подобряване на ефективността. Изборът на метод на отчитане зависи от степента на достъпност на необходимите данни.