Всяка година световната икономика става все по-консолидирана. Дори понякога трудна политическа ситуация не е в състояние да ограничи този икономически процес. През последните години на територията на Русия се появиха много предприятия, представляващи чуждестранни холдинги. Броят им расте. За опростяване на счетоводството в такива предприятия се използват възможностите за опростена икономическа интеграция и МСФО стандарти. Постепенно те заместват PBU, познати на руските специалисти.

Какво е МСФО

МСФО е набор от счетоводни стандарти, разработени от специален международен съвет.

Броят на страните, приели тези стандарти под различни форми (за някои страни - като препоръки, за някои - законодателно), отдавна надхвърля сто. Очевидно използването на общи стандарти значително опростява взаимодействието между организации от различни страни. Прозрачността, предвидимостта, ясната сигурност на финансовите резултати благоприятно влияят на инвестиционния климат в различните страни. Предаването на информация, обменът на нея също е опростен.

Отчитане по МСФО: форми и основа за тяхното формиране

Международните стандарти обхващат почти всички области на счетоводството. Регламентиран и процесът на данъчна оценка, и паричните потоци, и отчитането на дълготрайните активи и много други. Формите за отчитане по МСФО също са разнообразни.

Всички видове формуляри, които са включени в комплекта за отчитане по МСФО, се регулират от първия стандарт - „Финансово отчитане“. Съгласно осмия параграф на този стандарт, този комплект включва:

- Първо, балансът е основната форма на финансовите отчети в МСФО, както и в руското счетоводство.

- Отчет за печалбата и загубата МСФО. Какво може да бъде по-важно за една организация от финансовите резултати? Тази форма просто анализира печалбата или загубата на организацията.

- Доклад, който отразява движението на собствения капитал.

- Отчет за финансовите потоци.

- Кратък анализ на счетоводните политики.

Някои от тези форми се ръководят от отделни стандарти. Периодите за отчитане могат да бъдат както дълги (364 дни), така и кратки (тримесечие). При подготовката на финансовите отчети по МСФО важната роля играят принципите на пълнота, достоверност и навременност. Един от най-важните доклади е отчетът за печалбата и загубата на МСФО, за него няма отделен стандарт, следователно информацията за неговото изготвяне трябва да се събира от няколко стандарта.

Отчет за финансовите резултати по МСФО: Общо описание

Отчетът за приходите и разходите по МСФО характеризира тези показатели по-подробно от руския му партньор.

Съгласно стандартите, във формуляра на отчета следва да се разкрива напълно следната информация:

- приходи от продажби на предприятието (както и други доходи, пряко свързани с основната дейност на предприятието);

- резултати от текущи дейности на организацията;

- процентът на финансовите показатели, които са свързани с основната дейност, както и от бизнеса, в който дружеството участва чрез дялово участие;

- размер на данъка върху дохода;

- икономически показатели на предприятието от основната дейност;

- преки икономически резултати на организацията.

Изброените по-горе позиции не изчерпват цялата информация, която трябва да бъде посочена в отчета за доходите на МСФО. Може да се каже, че това е основната част от информацията.

Как се прави отчет

Счетоводител, чиято задача е да генерира отчет за печалбата и загубата в съответствие с МСФО, трябва ясно да определи алгоритъма на действията, нещо подобно:

- На първо място е необходимо да се събере изчерпателна информация за всички разходи и приходи на организацията за анализирания период. Тук 1C програмата идва на помощ. Анализираният период трябва да бъде затворен.

- Втората стъпка в подготовката на доклада е разделянето на приходите и разходите на групи. Разработчиците частично оставят класификацията на приходите и разходите на избора на счетоводител, тъй като на практика е невъзможно да се състави една класификация за всички видове дейности. За доходите групирането може да включва: доходи от основната дейност, други, разлики в валутните курсове и други големи групи доходи. Групи от разходи, например: разходи, свързани с основната цена (материали, заплати, транспортни и обществени разходи и др.), Инвестиции, разходи за данъци, други и т.н.

- За да анализирате правилността на отразяването на информацията в програмата 1C, регулирайте окабеляването при наличие на грешки.

- Направете отчет за печалбата и загубата в МСФО, като изчислите необходимите показатели от изходните данни.

Формуляр за подаване на отчет

Строго погледнато формулярът на отчета за приходите и разходите не съществува в МСФО. Стандартите уреждат само общите изисквания за доклада, които формират основните полета на формуляра. Незаменим помощник за това е програмата Excel. Като основа за разработването на този формуляр можете да вземете формуляра за печалби и загуби, одобрен със заповед на Министерството на финансите. Трябва да се помни, че в съответствие с МСФО отчетът за доходите съдържа повече информация. Най-простата форма на финансови резултати изглежда така:

Формата е основна, желателно е да се детайлизират разходите в зависимост от спецификата на предприятието.

Примери за детайлизиране на разходите под формата на финансови резултати

Ако имате нужда от повече подробности, можете да разкриете цената на продажбите, като посочите преки и косвени разходи. Можете да продължите подробно, като разширите директните разходи в разходни позиции. В този случай редът "цена на продажбите" ще бъде заменен например със следните редове:

- заплати на служителите;

- социални удръжки от заплати;

- материални разходи;

- транспортни и обществени разходи;

- непреки разходи.

Ако детайлирате непреки разходи, съответният ред ще се разшири на няколко:

- пътни разходи;

- амортизация;

- данъци, дължими на разходите за продажби;

- разходи за сигурност;

- разходи за разплащане в брой;

- разходи за реклама.

Разходите за финансиране също могат да бъдат описани по-подробно. Например такива статии:

- комисионна за обслужване на разплащателна сметка;

- лихва за използване на заеми;

- разлика в валутните курсове (отрицателна).

Както се вижда от примера, съставянето на отчета за печалбите и загубите от IFRS е индивидуален случай на всяко предприятие. Помислете за пример.

Пример за отчет за печалбата и загубата МСФО

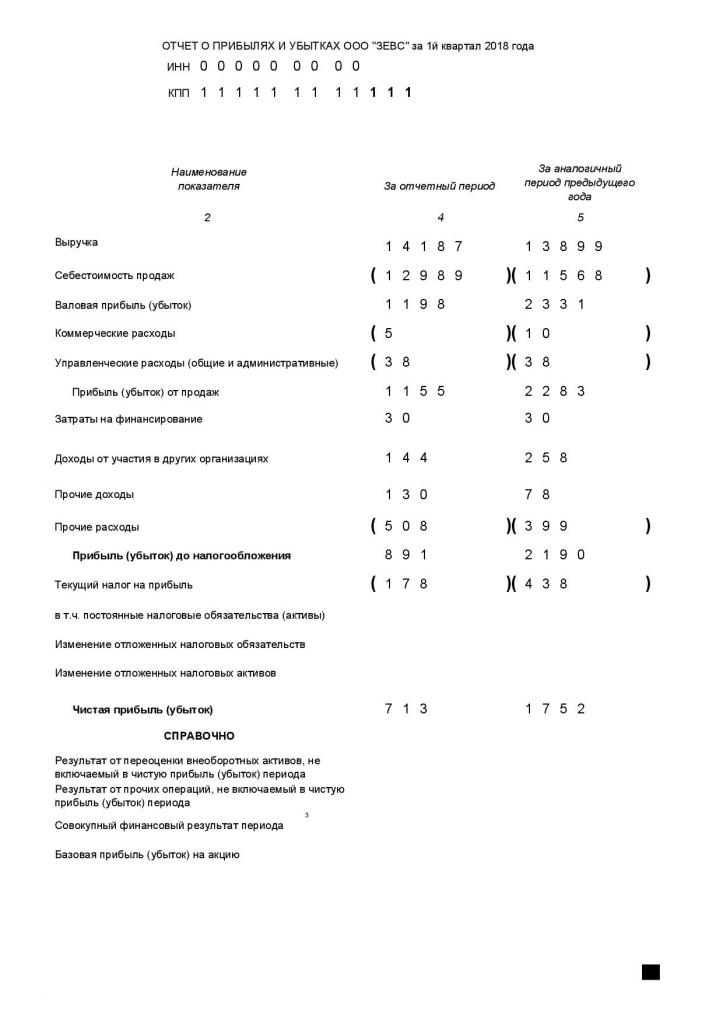

Необходимостта от глобален анализ въз основа на отчета за печалбата и загубата се вижда в примера:

Ясно се вижда, че ZEVS LLC през първото тримесечие на отчетната година работи по-лошо, отколкото в същия период на предходната година. Ако детайлизирате разходите според принципа по-горе, ръководството на предприятието ще идентифицира артикулите на разходите, които изискват внимателно и корекция.

Разлики между RAS и IFRS

В Русия счетоводството до голяма степен се регулира от PBU - счетоводни разпоредби. МСФО и RAS са за малко по-различни цели. Първата регулира отчитането, втората - счетоводството.

Въпреки това, когато се прилагат към една област на счетоводството, стават очевидни някои основни разлики:

- в PBU няма такова нещо като „професионална преценка“, в IFRS това е много често;

- Трудното PBU е обвързано с документалната обосновка на фактите за икономическа дейност, IFRS отчита предимно тяхното икономическо съдържание;

- разлики в счетоводните подходи към RAS и IFRS;

- други разлики.

На държавно ниво разликите се опитват да се изгладят.

Развитието на МСФО в Русия

Всички развити страни са заинтересовани от консолидиране на счетоводния отчет. Руската федерация не прави изключение. Решението за подобряване на руското счетоводство е взето на правителствено ниво през миналия век и по-точно през 1998 година. Но едва от 2010 г. процесът се засили. Използвайки заповедите на Министерството на финансите, федералните закони, въвеждането на нови PBUs, правителството по всякакъв начин насърчава мениджърите на организации да спазват стандартите на IFRS в счетоводството. Подобни усилия дават резултати: днес около осемдесет процента от организациите в Русия използват международните стандарти в своята дейност. Подредеността, яснотата и прозрачността, породени от използването на стандарти, несъмнено води до увеличаване на печалбите на компаниите.

Ако съставите отчета за печалбите и загубите по МСФО правилно и надеждно, той ще се превърне в една от изходните точки за извършване на икономически анализ на дейностите на предприятието от ръководството. Анализът от своя страна ще помогне за правилното идентифициране на лоста за организацията с цел промяна на финансовите резултати на предприятието в по-благоприятна посока.