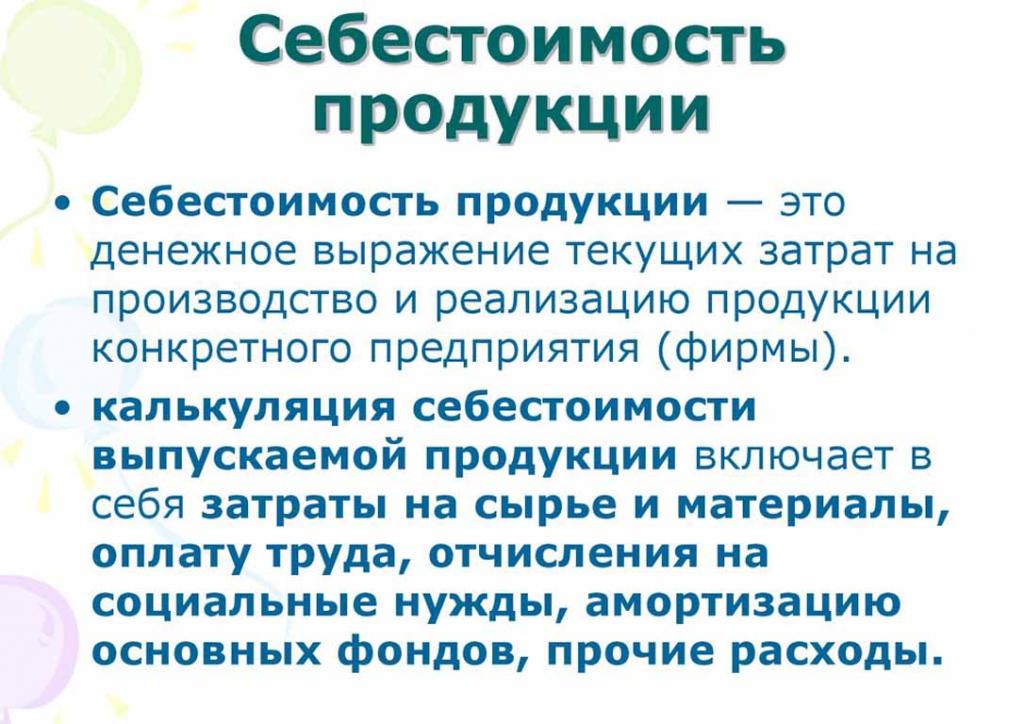

Предприемаческата дейност в производството на продукти и техните продажби неизбежно е свързана с определен дял от разходите за производство на стоки и тяхното насърчаване. Планираните разходи са показателят за прогнозната стойност на стоките, които предприятията се стремят да достигнат, като поддържат стабилен производствен процес. Производителите неизбежно срещат проблеми при колебанията на разходите. Предприемачите прибягват до подобряване на техническата база, създаване на технологични линии, подбор на евтини суровини или намаляване на качеството на стоките на изхода. Към днешна дата нормативната или планираната себестойност е целта на всяко производство. Този показател се влияе от много фактори, за които говори нашата статия.

Растеж на стандартизация на разходите

Планираната цена на готовата продукция се изчислява в предприятията, които се занимават с производство и по-нататъшна продажба на стоки. Тези отрасли включват:

- Предприятия на тежката промишленост: металургична, въглищна, машиностроителна и други.

- Земеделските предприятия, занимаващи се с отглеждане на добитък, зърно и др.

- Лека промишленост, която включва всички подсектори, участващи в потребителски стоки.

- Хранителна промишленост: консерви, месни заводи, пекарни и други предприятия.

Всяка от представените области на дейност има своите специфики за изчисляване на планираните производствени разходи.

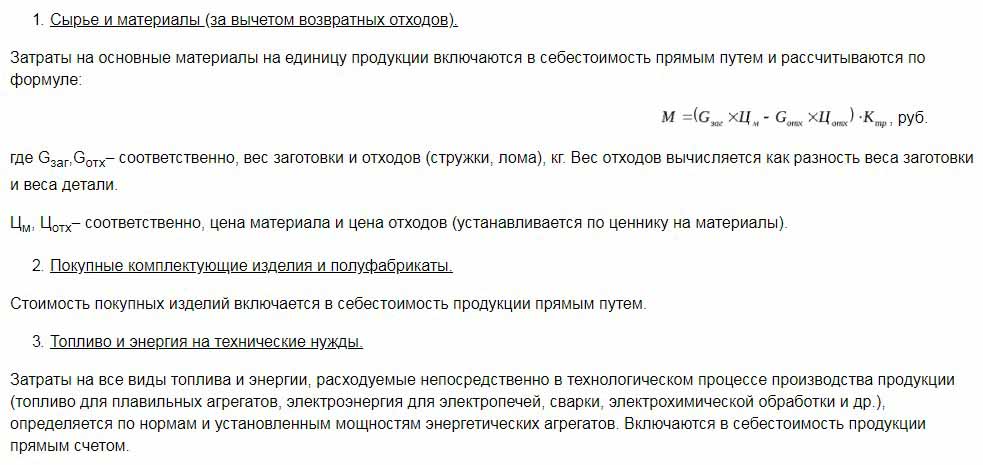

Цената на производството включва разходи от различни видове. За правилния подход при изчисляване на показателя за единица продукция е необходимо да се вземат предвид всички нюанси на производствените разходи.

Видове първоначални разходи

Всички разходи, свързани с производството на суровини, се вземат предвид при определяне на стойността на планираните разходи. Това е показател, който първоначално формира бъдещата цена на продукта за крайния потребител. Въз основа на получената цифра се получава данък върху добавената стойност върху стоки и други удръжки.

Разделянето на разходите се основава на следните видове разходи:

- Основните от тях. Те са пряко свързани с придобиването на суровинна база за производството на продукт. Това са и разходите за осигуряване на производствения процес и заплатите на работниците.

- False. Те се формират в пряка пропорция със структурата на звената за управление на стопански субект.

Според това как разходите се отчитат в себестойността на продукцията, те се разделят на:

- Директни - формират се въз основа на данните на първичното счетоводство.

- Косвени - свързани с осигуряването на производствения процес.

Разходните компоненти могат да съдържат един разходен елемент, например материали или няколко консумативи, например цех. Такива разходи обикновено се наричат сложни.

Икономически елементи на разходите: материални, трудови, осигурителни вноски, амортизация на средствата, други разходи.

Планирани разходи

Сумата от всички разходи на предприятието се определя чрез нормативни показатели или директно чрез прехвърлянето им на продукти.

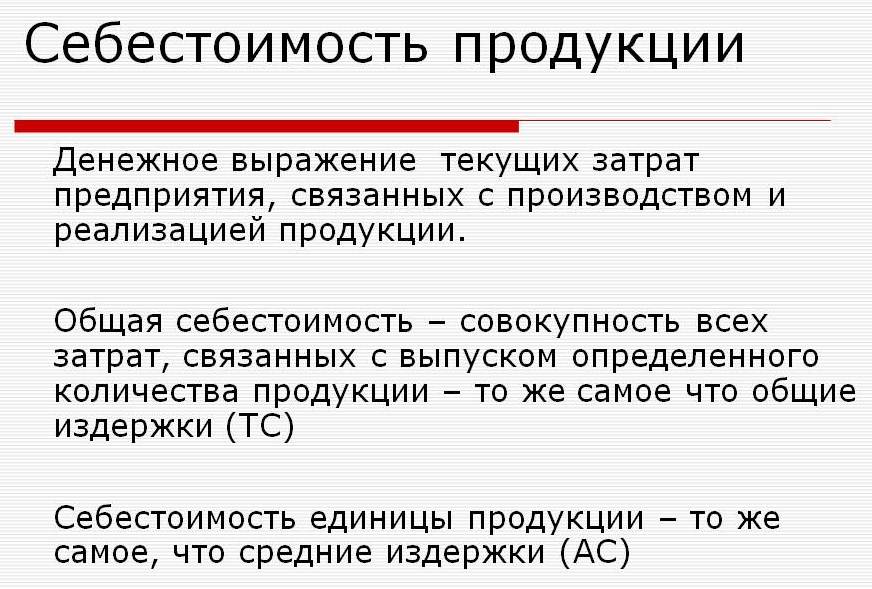

Според определението планираната себестойност е показател за стойността на обема на продукцията по време на нейното производство. Изчисляването се извършва както върху общата продукция, така и върху единицата стоки.

Показателите за планираните разходи са характерни за преработващата промишленост, но се срещат и в счетоводството на търговските предприятия.Изразходната част от средствата, осигуряващи производствени процеси, също се включва в цената на готовия продукт.

Планирането на производствените разходи е необходимо, за да се определи осъществимостта на производството на стоки. Въз основа на този показател ръководството на предприятието решава да промени хода на дейност и да работи с изпълнители.

Фактическа цена

Индикаторът, характеризиращ действително изразходваните средства за производството на единица стоки, се нарича неговата действителна себестойност. В счетоводството фиксирани материали, производствени, финансови и други разходи.

Планираната и реалната цена са различни стойности. Планирането се извършва в началото на годишен или тримесечен период, но по време на производствения процес размерът на разходите и разходите за материали могат да се променят.

Действителният показател е сумата от разходите за придобиване на материални запаси (MPZ). Възстановими данъци, като добавена стойност (ДДС), не се вземат предвид.

Методи за определяне на производствените разходи

Паричният израз на планираните разходи е процесът на остойностяване.

Вътрешното планиране на всяко предприятие има своите различия. Има три основни метода за остойностяване:

- Изчисляване в съответствие с установените стандарти. Въз основа на миналия опит се определя вътрешното нормиране или се използват общоприети показатели за индустрията.

- Планираните. То се основава на планиране на разходите, което се основава на предишни общи разходи за производство или продажби.

- Докладване. Той е най-точен, тъй като се основава на реално изразходваните средства за изминалия период.

Остойностяване

Изчисляването на планираните разходи започва с изготвяне на разчети и разходи. Индикаторът характеризира планираната средна стойност. Основата за идентифициране на сумата са прогресивните норми на разходите за производство, консумативи, гориво, енергия и други.

Планираното калкулиране започва със събиране на информация за предишни разходи, за нормите на разход на материали и суровини. Крайният резултат зависи от много фактори:

- Производство на отпадъци.

- Технически характеристики на оборудването.

- Изкупната цена на суровините и допълнителните компоненти.

- Време за производство и разходи за труд.

Благодарение на изчислението, ръководството на компанията получава пълна картина за цената на всеки отделен продукт.

Пример за разходите за общото производство и всеки вид продукт е представен по-долу.

Според представения пример цената на 1 столче ще бъде 1119, 45 рубли, а шкафовете - 2217 рубли.

В предприятията за масово производство разходите се извършват поетапно. Във всеки от магазините продуктите получават допълнителен марж и излизат вече с определена цена. Така се формира постепенно увеличаване на стойността на стоките в производствения процес.

Този начин на определяне на разходите помага да се направи надежден анализ на разходите. Например, при производството на тъкани пределната мелница определя разходите за изработка на плат, а магазинът за боядисване отписва разходите си за готовия плат. Според резултатите от формирането на себестойността на платното, икономистите на предприятието могат да идентифицират в кой момент производствените разходи могат да бъдат оптимизирани.

Методът за вътрешно изчисление е от значение за производството на големи обеми в големите предприятия.

По-добре е да определите планираните производствени разходи за прогнозната себестойност за нов тип продукт. Основата за изчисленията са проекти и норми за разчети на индивидуалните разходи. Планираните разходи за единица продукция са система за краткосрочно планиране. Необходимо е, за да може компанията да определи етапите на по-нататъшно развитие.

Отчитането на разходите помага да се определи сумата на действителните разходи за производство. Той може да се състои от следните разходи:

- Суровини.

- Производствени отпадъци.

- Енергия и гориво за техническа поддръжка.

- Заплати на работниците.

- Допълнително заплащане.

- Социални вноски.

- Амортизация на оборудването.

- Общи бизнес разходи.

- Производствени и непроизводствени разходи.

- Други разходи.

В заводи с голяма площ транспортните разходи могат да бъдат включени в себестойността. В зависимост от спецификата на индустрията, може да има и други разходи: полуфабрикати, допълнителни единици и т.н.

Изчисляване на действителната цена = Продуктово салдо в началото на цикъла (незавършена работа) + Разходи, направени през месеца - Разходи за установяване на производствения процес - Баланс в края на цикъла - Брак.

Отчитане на планираните разходи за готови продукти

Резултатът от производствената дейност на предприятието е готовият продукт. Тя включва всички етапи на производство, опаковане и пренасяне на стоки в склад за съхранение.

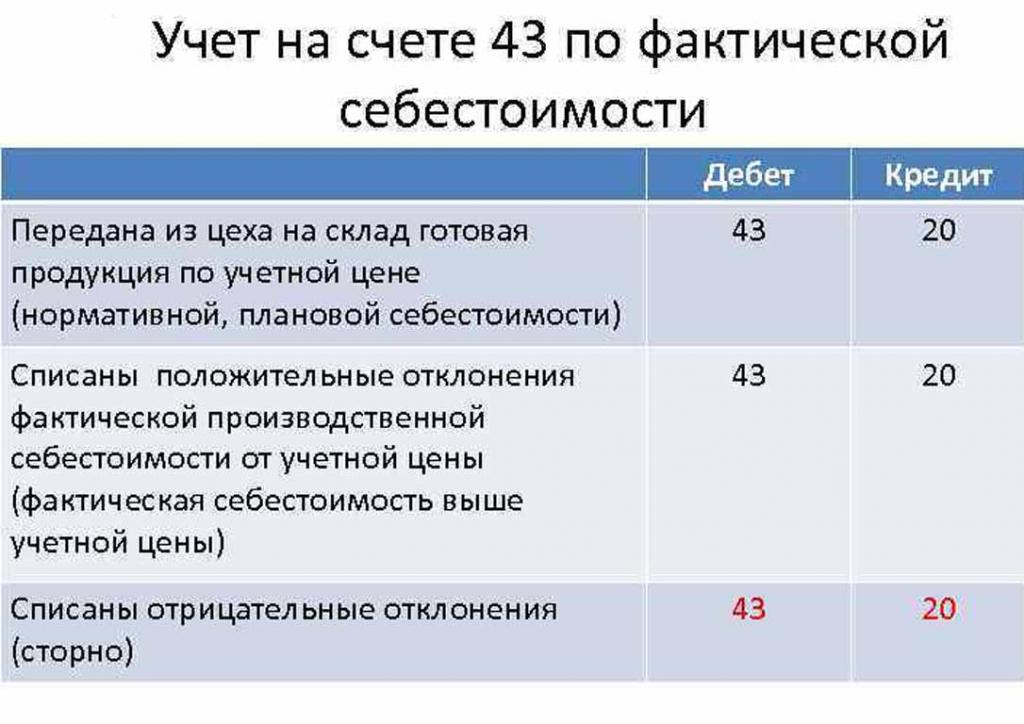

Готовите продукти се вземат предвид по един от двата метода: на цената на действителната и планираната (по счетоводни цени).

Организацията избира за себе си най-удобния от вариантите за изчисление и впоследствие се ръководи от нея при определяне на разходите за производство на стоки.

В деня, в който готовият продукт се прехвърли в склада, той се дебитира от сметка 43 „Готова продукция“ до 20 „Материални запаси“.

Отклоненията от действителната цена, положителна или отрицателна, също се осчетоводяват в посочените сметки.

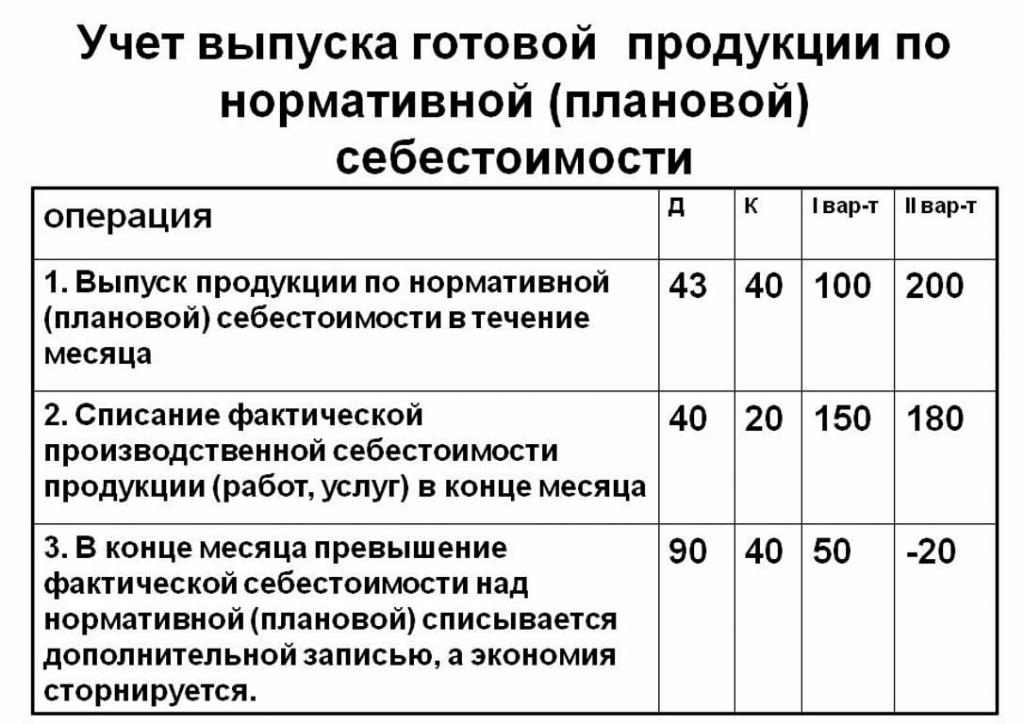

Счетоводството на продуктите по планираната себестойност се извършва с помощта на сметка 40 „Извеждане на продукти или услуги“ или без нея. По този начин, публикуването на продукти на посочените цени.

Нормативната планирана себестойност без използване на сметка 40 е следната: Dt 43 ("Готова продукция") Cr 20. Отписването на готовите продукти е от сметка 20 ("Основно производство"), понякога 23 ("Спомагателна продукция") или 29 ("Обслужване на производството и ферми “).

В края на фактуриращия месец отклонението от планираната себестойност се отписва над действителната цена.

Публикуване: Dt 90 ("Продажби") Cr 40.

Ако действителната цена надвишава планираната, тогава има загуба. Ситуация, при която регулаторните изчисления надвишават действителните, води до икономии.

Записът на обръщане Dt 90 Ct 40 отписва кредитния баланс (спестявания).

Изчисляването на стандартните разходи за единица продукция

Можете да определите планираните производствени разходи въз основа на заготовките на продукта в началото на производствения процес в парично изражение, според тяхната прогнозна стойност. Общото производство включва разходи:

- Директно: суровини, полуфабрикати, горива и енергия, заплати на производствените работници, допълнителни заплати, социални и осигурителни вноски.

- Разходите за работилница включват: преки разходи, разходи за производство и подготовка.

- Производствените разходи се допълват от общи разходи и данъци, които са включени в цената на стоките.

- Продажбата (или пълната) цена включва непроизводствените разходи.

Суровините от планираната себестойност на единица продукция се изчисляват въз основа на данни за поръчки. Закупените материали са включени в цената направо. Консумираното гориво и енергия също се добавят към себестойността на продуктите и се изчисляват въз основа на показатели за потреблението на тези ресурси.

Основната заплата на работниците в производствения отдел е включена в цената на единица стока. При производството често се прилагат лихвени заплати, което зависи от обема на извършената работа (колко хора са произвели продукти, толкова са получили пари).Планираните и действителните разходи включват статията на разходите за заплати с разликата, че действителните по-често отчитат работното време и парчетата.

Времевите заплати се определят в отделни производствени единици и също се основават на формираната себестойност на продукцията.

Допълнителните надбавки към заплатите на работниците се изчисляват като процент от основни ставки.

Разходите за развитието на производството и настройката на оборудването се изчисляват въз основа на установени стандарти.

Съдържанието на контролния апарат също е една от разходните позиции. Общите разходи се включват в планираните разходи за готови продукти. Накладните разходи се изчисляват чрез коригиране на основната заплата в процент от вида на разходите. Така че е възможно да се определи планираната себестойност на продукцията от сумата на разходите за цехове, общите бизнес разходи и удръжките от цената на готовата продукция за обществени услуги (данъци и такси).

Удръжки, заложени в цената на стоките:

- Данък за земя и транспорт.

- Данък върху собствеността.

- Данък върху замърсяването на околната среда.

Законодателството на Руската федерация установява лихви за всеки вид данък.

Планираните разходи са сумата от производствените разходи и търговската подкрепа за промотиране на стоки на предприятието.

Непроизводствени разходи, свързани с транспортирането, опаковането и доставката на готова продукция до купувача на едро или крайния потребител. Тази статия на разходите включва всички мерки на организацията за промотиране на нейните стоки.

Въз основа на изчисленията икономическият отдел съставя планирана оценка на разходите. По този начин е възможно да се определят всички разходи на различни етапи от тяхното възникване и да се оптимизират разходите, ако е необходимо.

Този документ е основа за анализа на производствената дейност на предприятието и ви позволява да вземете предвид силните и слабите страни на производствената линия.

Планираното калкулиране се съставя в таблица с списък на всеки тип разходи. За единица продукция разходите се изчисляват по прост начин, като се раздели сумата на разходите на броя на произведените единици.

Причините за отклонението от прогнозната цена

По време на производството и продажбата на продукти в предприятието могат да възникнат непредвидени ситуации. Тези обстоятелства принуждават използването на допълнителни мерки за премахване на негативните последици, което води до загуба на пари. Тези разходи се покриват от увеличаване на прогнозната стойност на стоките на изхода, тоест за сметка на крайния потребител.

Основните причини за отклонението на планираните разходи от действителните са:

- Повишено потребление на суровини в резултат на брак или технически остаряло оборудване.

- Прекомерна консумация на гориво и енергия.

- Отнема време процесът на производство на партида стоки.

- Разходи, свързани с възнаграждение.

- Други фактори.

Както бе споменато по-горе, на практика планираните и действителните производствени разходи имат различно значение. Обикновено при производството количествата са над нормативните. Това води до загуби, но компанията може да предприеме мерки за коригиране на бъдещите маржове на печалба. В този случай ръководството на компанията взема решения за подобряване на маркетинговите програми и търсене на нови пазари. Често предприятията прибягват до по-ниски цени за бърза продажба и намаляване на балансовите наличности. Освободените средства се използват за оптимизиране на производството.

Мерки за намаляване на непланираните разходи

За да намалят разходите, организациите извършват редица дейности:

- Модернизация на остаряло оборудване.

- Подмяна на пълни или частични линии на производствения апарат.

- Развитие на персонала за сметка на предприятието.

- Разработване на система за мотивация на работниците.

- Търсете нови доставчици.

- Придобиването на висококачествени суровини, с които има много по-малко отпадъци.

На практика основният начин за намаляване на разходите е замяната на суровините. За съжаление, често организациите купуват по-евтини материали. В резултат на това качеството на продукта страда.

Фирмената политика показва хода на дейностите и по-нататъшното й развитие. Ръководството взема решение да подобри качеството или да увеличи количествените показатели. Ориентацията на предприятието към износ или внос и търсене на продукти играят важна роля в посоката на компанията.

Отрицателните ситуации стимулират предприятието да предприеме сериозни мерки за по-нататъшно развитие. Бързата пазарна ориентация помага на компанията да стабилизира навреме дейността си и да подобри показателите за рентабилност.