VTB 24 е голяма и добре позната банка, чиито клонове са разположени в различни региони на страната. Той предлага много различни банкови продукти, сред които ипотеката се счита за особено популярна. Предлага се на благоприятни условия, тъй като е определен нисък процент. Но често съществуващите кредитополучатели имат определени финансови проблеми, които не им позволяват да се справят допълнително с натоварването на кредитите. За да избегнат закъснения, те могат да се възползват от преструктуриране на ипотечни кредити от VTB 24. Той се състои в извършване на определени промени в договора за заем.

Концепцията за преструктуриране

Тя се представя от процес, включващ промяна в договора за заем, което води до корекция в схемата на плащанията. Целта му е да намали кредитната тежест за кредитополучателя. Такава възможност се предлага само ако има основателни причини, когато гражданинът наистина има проблеми с изплащането на заем.

Законът няма точен нормативен акт, регламентиращ процедурата за преструктуриране, но почти всички банки работят по единна схема. Процедурата започва едва след като кредитополучателят подаде съответното заявление. Към този документ са приложени документи, потвърждаващи влошаването на финансовото му състояние.

VTB 24 Bank предоставя преструктуриране на ипотека доста често, тъй като всяка институция се интересува своевременно от изплащането на голям заем.

Основания за

Преди да кандидатства за преструктуриране на ипотека VTB 24, е необходимо кредитополучателят да подготви документация, потвърждаваща, че наистина има основателни причини за прилагането на този процес. Такива основания включват:

- идентифициране на тежко заболяване с кредитополучателя или неговия член на семейството, изискващо скъпо и дългосрочно лечение, следователно гражданинът не може да прехвърли дължимата сума за погасяване на кредита;

- загуба на работа, свързана със закриването на предприятието, намаляване или други обстоятелства извън контрола на кредитополучателя, следователно, ако той се откаже от нарушения или чрез съставяне на заявление по собствена свободна воля, преструктурирането ще бъде отказано;

- значително намаление на заплатата и заявлението към банката ще трябва да прикачи 2-NDFL сертификат, който показва колко са намалели приходите на кредитополучателя;

- възникна инцидент, довел до загуба на представяне;

- появата в семейството на новородено;

- призовката на кредитополучателя в армията за служба;

- смъртта на кредитополучател, който не е имал полица за животозастраховане, следователно, за шест месеца се издава кредитна ваканция, през която роднините могат да влязат в наследство;

- възникването на други форсмажорни ситуации, които се отразяват негативно върху финансовото състояние на гражданин, например наводнение или пожар в апартамент.

Всяка ситуация трябва да бъде доказана с официални документи. Едва след това ще бъде одобрено преструктурирането на ипотеката на VTB 24. Обратната връзка по тази процедура е само положителна, тъй като поради промени в условията на кредитиране, кредитополучателите, дори и с ниски доходи, лесно могат да се справят с натоварването на кредита.

Какви заеми подлежат на преструктуриране?

Преструктурирането може да се използва за много банкови продукти. Те включват следните видове заеми:

- ипотечен кредит;

- целеви заем, основната цел на който е придобиване на автомобил;

- големи потребителски заеми;

- кредитни карти.

Ако заемът беше издаден с предоставянето на ипотекиран имот на банката, тогава е много по-трудно да се организира рефинансиране. Това се дължи на факта, че банката може лесно да откаже на кредитополучателя да промени условията на договора за заем, тъй като преструктурирането е само доброволно желание на организацията. Последните ще могат да върнат средствата си, като продават обезпечение.

Начини за промяна на условията

При VTB 24 преструктурирането на ипотеката включва различни промени в договора за заем. Изборът зависи от конкретните обстоятелства, но при изготвяне на заявлението кредитополучателят може независимо да посочи кой метод на повторно кредитиране се счита за най-оптималния за него. Следователно са избрани следните опции:

- наполовина плащането за срок до една година;

- регистрация на кредитни ваканции, като се приеме, че в рамките на шест месеца кредитополучателят ще плаща изключително лихва, а основният дълг ще остане непроменен;

- промяна във валутата, в която е издаден заемът, така че ако е издадена валутна ипотека, тогава можете да я прехвърлите на ипотечен заем на рубла и това изисква подкрепата на държавата, предлагайки преференциален процент от 7%;

- удължаване на срока на заема за период до 10 години, което ще доведе до значително намаляване на месечното плащане, следователно, дори и при минимален доход, кредитополучателят ще може да се справи с натоварването на кредита.

Чрез използването на такива възможности гражданите успяват да предотвратят забавянията, което неизбежно води до влошаване на кредитната история. В този случай банката ще бъде сигурна, че всички средства, издадени по-рано за закупуване на жилища, ще бъдат върнати изцяло от кредитополучателя.

Каква подкрепа предлага държавата?

Предлага се допълнително преструктуриране на ипотеката с помощта на държавата. VTB 24 предоставя възможност на гражданите, които преди това са издали ипотека в чуждестранна валута, да я прехвърлят на рублев ипотечен кредит с държавна подкрепа. За това се използват две опции:

- съществуващият заем се преобразува при преференциален процент от 7%;

- дългът се намалява с 600 хиляди рубли и тези средства се изплащат на банката от държавния бюджет.

Освен това с подкрепата на държавата е възможно да се намали ставката до 9,7% при прехвърляне на ипотека към VTB 24.

Условия на процеса

Условията за преструктуриране на ипотеки във VTB 24 са доста строги. За да се възползвате от държавната помощ за промяна на условията на кредитиране, трябва да бъдат изпълнени следните изисквания:

- наличието на закъснели плащания, вариращи от 1 до 3 месеца;

- еднократната подкрепа от държавата е 20% от сумата на заема или 600 хиляди рубли;

- ставката се намалява до 12%;

- За да участвате в тази програма, е необходимо да се съберат множество документи, представени в AHML;

- документите се разглеждат в рамките на 10 дни, след което заявителят ще бъде уведомен за решението.

Ако кредитополучателят не иска да използва помощта на държавата и не иска да има забавяне в нея, тогава ако възникнат финансови затруднения, препоръчително е незабавно да се свържете с отдела на институцията с изявление за промяна на условията на споразумението. В този случай преструктурирането на ипотеки във VTB 24 ще предостави на физическо лице възможност да избегне влошаване на кредитната история.

Изисквания към кредитополучателя

Кандидат за промяна на условията на заема трябва да отговаря на определени изисквания на банката. Те включват:

- доходът на член от семейството не надвишава два пъти размера на издръжка и тази стойност се различава значително в различните региони;

- през последните няколко месеца семейният доход трябва да намалее с повече от 30%;

- граждани, принадлежащи към уязвими групи от населението, например семейства с деца с увреждания, хора с увреждания, държавни служители и служители на различни компании, важни за държавата, могат да разчитат на държавна подкрепа за преструктуриране;

- цената на закупените жилища не надвишава 60% от средната цена на имота в региона;

- квадратурата на жилището не трябва да надвишава 100 квадратни метра за апартамент м., а за къщата - 150 квадратни метра. м.

Банката може самостоятелно да установи допълнителни изисквания и условия.

Ипотечни изисквания

Условията за преструктуриране на ипотека във VTB 24 се определят директно от ръководството на тази институция. Следователно, някои изисквания са поставени дори за издаване на заем:

- първоначално ипотеката е била регистрирана във VTB 24, защото ако заемът се прехвърли от друга банка, тогава тази процедура се нарича рефинансиране;

- размерът на дълга към момента на подготовка на заявлението трябва да варира от 30 хиляди рубли. до 1 милион рубли.

Разрешено е да се подаде заявление дори на уебсайта на институцията, но в този случай се предлага преструктуриране само с дълг до 500 хиляди рубли.

Какви документи са необходими?

Важно е правилно да се подготвят необходимите документи за преструктуриране на ипотеката в VTB 24. Те включват документа:

- паспорт на кредитополучателя и всички заемополучатели, ако са участвали в получаване на ипотека;

- ипотечен договор;

- документи за закупения имот, които включват извлечение от USRN, технически документи и друга документация;

- удостоверение за състав на семейството;

- удостоверение 2-NDFL и други документи, потвърждаващи получаването на доходи в семейството;

- документи, доказващи наличието на определени обстоятелства, които не позволяват допълнително на кредитополучателя да се справи с натоварването на кредита, и те могат да бъдат представени с трудова книжка, медицинско свидетелство или декларация за доходите.

Колкото повече доказателства за влошаване на финансовото състояние на кредитополучателя ще бъдат прехвърлени, толкова по-голяма е вероятността за получаване на одобрение.

Правила за кандидатстване

Заявление за преструктуриране на ипотека може да бъде подадено по различни начини:

- съставяне на онлайн заявление на уебсайта VTB 24;

- формирането на документа директно в отдела на институцията, за което банковите служители издават на гражданина съответния формуляр;

- ангажиране на представител, който трябва да има пълномощно, заверено от нотариус при него.

Във VTB 24 преструктурирането на ипотеката за 2017 г. беше значително различно от условията, които се предлагат през настоящата 2018 година. Има възможност да се възползвате от държавната подкрепа, което значително ще намали лихвения процент.

Най-релевантното е използването на онлайн лечение, тъй като е достатъчно да влезете в сайта, след което се въвеждат данни за заема. След това се избира оптималният вариант за промяна на условията на договора за заем. Но този метод е подходящ само за кредитополучатели, които нямат повече от 500 хиляди рубли, за да погасят ипотеката. дълг.

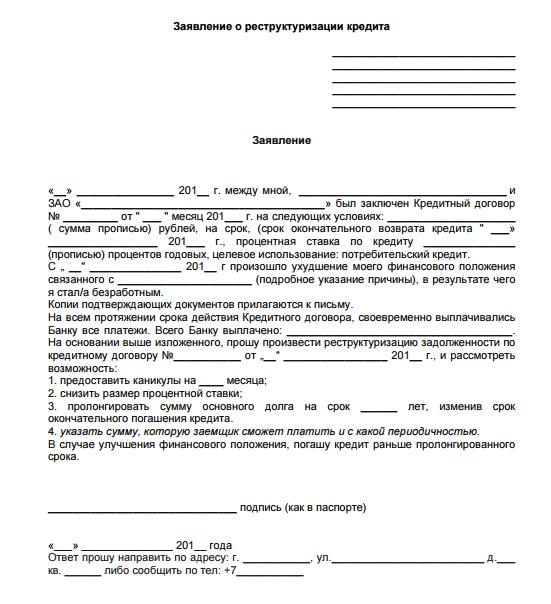

Примерно заявление за преструктуриране на ипотека VTB 24 може да бъде разгледано по-долу.

Как се счита приложението?

Ако заявлението е попълнено правилно и всички документи са приложени към него, потвърждавайки, че кредитополучателят наистина е имал финансови проблеми, тогава документацията се разглежда в рамките на 5 дни.

Ако решението е положително, тогава служителят на банката ще се свърже с кредитополучателя и ще уговори среща в клона. В комуникацията лице в лице се обсъждат всички условия за преструктуриране на ипотеката на VTB 24. Ако и двете страни се съгласят с нюансите на сътрудничество, се подписва нов договор за заем.

Ако бъде взето отрицателно решение, клиентът на банката ще получи писмо, съдържащо информация с причината за отказа.

Причини за отказ

Най-често отказът за промяна на условията на ипотечния кредит се дължи на следните причини:

- кредитополучателят вече има закъснения в миналото и преструктурирането се извършва изключително във връзка с добросъвестни и отговорни платци, които наистина са срещнали сериозни проблеми, за което банката е уведомена предварително;

- Документацията, потвърждаваща, че кредитополучателят наистина е срещнал определени финансови затруднения, поради които той вече не може да се справи с кредитния товар, не е приложен към заявлението;

- преди това гражданин кандидатства за преструктуриране;

- Служителите на банката решават, че възникналите трудности не са основание за промяна на условията на договора, тъй като доходите леко намаляват.

Причината за отказа е посочена в официалния документ, предаден на кредитополучателя. Няма да е възможно да се оспори подобно решение дори чрез съд, тъй като банките сами решават дали условията за сътрудничество ще бъдат преразгледани или не.

Плюсовете и минусите на преструктурирането

Този процес има както положителни, така и отрицателни параметри. Плюсовете включват възможност за намаляване на тежестта на кредита от кредитополучателя. Документацията се преглежда незабавно и кредитополучателите рядко срещат провал.

Но програмата за преструктуриране на ипотечни кредити VTB 24 има някои недостатъци. Те включват факта, че крайното надплащане на заема се увеличава чрез увеличаване на срока на заема. Възползвайте се от подобна оферта няколко пъти няма да работи.

заключение

Преструктурирането във VTB 24 е представено от уникален процес, който позволява промяна на условията за кредитиране. Предлага се при изгодни условия за всеки кредитополучател. За неговото изпълнение е важно правилно да се подготвят документи, потвърждаващи влошаването на финансовото състояние на гражданин.

Можете да кандидатствате онлайн или с лично обжалване до банката. Документът посочва желания тип преструктуриране и причините за използването на тази възможност. Решението се взема в рамките на 5 дни. Ако тя е положителна, тогава се правят изменения в настоящото споразумение за ипотека.