Отписването на лоши вземания е неразделна част от бизнеса. Лошото е, че такива дългове не винаги се признават за лоши, след което става възможно отписването им. За да разберем за какво говорим, първо обясняваме какви са вземанията.

дефиниция

Вземане на сметки - сумата на дълга, дължима на компания, предприятие или фирма от други компании, предприятия, фирми или граждани, които са длъжници и това отговаря на руските и международните счетоводни стандарти.

Вземанията по сметки са просрочени и нормални. Просрочената от своя страна се разделя на безнадеждна и съмнителна. Според закона съмнителният дълг е дълг към организация, възникнал по време на изпълнение на задълженията по договор, който не е изплатен навреме, посочен в договора и не е обезпечен.

Лош дълг е дълг, чийто давност е изтекъл, както и дългове, които не подлежат на възстановяване. Дългът се признава за лош само въз основа на акт на специален орган или след ликвидация на длъжник.

Кога възниква дълг?

Основанията за възникване на такъв дълг са:

- Фалит или ликвидация на длъжника.

- Давностният срок е приключил, сумата не е договорена с длъжника.

Процедура за отписване на дългове

След като дългът бъде открит, трябва да помислите за отписване на лоши вземания. Първо се опитват да разрешат проблема с помощта на искове, ако това не помогна, тогава се използват съдебни дела.

Когато, след като изтече давността, дълговете не се закриват или длъжникът ликвидира предприятието си, единственият изход от ситуацията е чрез отписване на лошите вземания.

Според Гражданския кодекс (член 196), за да може да се отпише дълг, трябва да мине три години давност.

Отписването на лоши вземания от счетоводители се извършва чрез отписване на инвентаризацията на дълга, заповед за управление или писмени извлечения.

Опис на дълговете се извършва съгласно Насоките за опис на задълженията и имуществото. Въз основа на резултатите от събитието се съставя акт за инвентаризация с помощта на формуляр IVN-17. Освен това е необходимо да се състави обобщен сертификат, в който те пишат:

- данни и име на длъжника;

- дата на дълга и неговият размер;

- информация от първични документи, потвърждаващи дълга;

- документи, които съдържат информация, че е имало опити за погасяване на дълга.

Освен това актът трябва да отразява размера на дълга, който не е договорен и съгласуван с контрагентите. Само въз основа на този сертификат ръководителят на предприятието може да подпише заповед за отписване на дълга.

Основания за отмяна

За да отпишете както лошия дълг, така и всеки друг, трябва да имате основание. Те трябва да бъдат подкрепени от необходимите документи.

Според Данъчния кодекс такива основания включват:

- ликвидация на длъжника;

- край на давността;

- невъзможност за възстановяване.

За да се раздели с дълга, компанията трябва да изготви документи за отписване на лоши вземания.

Това са следните документи:

- Актът за опис на взаимните разплащания с длъжници под формата на INV-17.

- Ако е невъзможно да се възстанови дълга, тогава е необходимо да се предостави решение на съдебния изпълнител, че производството се прекратява.

- Извлечение от държавния регистър на юридическите лица, в който има запис, че процедурата по ликвидация на предприятието е приключила. Това е, ако контрагентът е ликвидиран.

- Редът на управление, че е необходимо да се отпише дълг. Документът се основава на останалите предоставени ценни книжа.

Важно е да запомните, че е невъзможно отписването на вземания, които са несъбираеми, ако длъжникът няма имущество. Такъв дълг се задържа в продължение на 5 години поради евентуална промяна във финансовото състояние на длъжника.

Давност

Първото нещо, което се определя преди анулирането на дълга, е давностният срок, или по-скоро неговият срок. Началото на този период се счита за момента, в който фирмата или дружеството са установили факта, че правата му са нарушени. Денят, от който временното нарушение на плащането на пари за услуги или стоки, предоставени по силата на договора, премина перфектно. Но рецептата може да бъде прекъсната. Причините за това ще бъдат:

- обжалване пред съда с иск срещу длъжника;

- длъжникът действа така, че дългът да бъде автоматично признат.

Пример за последната причина е изплащането на част от дълга, подписването на акт за сключване, искане за разсрочено плащане.

Как да отпишем дълга в счетоводството?

След инвентаризацията се изготвят резултатите от него и се установяват съмнителни и несъбираеми вземания, чийто давност е изтекла.

Документи, които могат да потвърдят наличието на дълг и изтеклата давност:

- Документи и договор за плащане към него.

- Документи, които потвърждават предоставените услуги или доставка (фактури, актове).

- Ако има акт на помирение, той също трябва да бъде предоставен.

- Официална кореспонденция между двете страни, което потвърждава факта, че е имало искания за възстановяване. Копия от писма трябва да бъдат подкрепени с документ, който показва, че длъжникът е получил писмата. Такъв документ може да бъде известие за доставка.

Трябва да се помни, че ако има акт на помирение за конкретна дата, тогава срокът се изчислява на нова.

За да можете да отпишете вземанията, трябва да имате доказателства, че няма начин да отпишете дълга. За това се води дело срещу насрещната страна, към което се прилага акт за неоснователност на възстановяване и резолюция. От своя страна този акт гласи, че производството е приключило.

За потвърждаване размера на дълга е необходимо да се представят всички договори с длъжника, както и актове за прехвърляне и приемане на стоки и фактури. Освен това трябва да бъдат предоставени и други документи, потвърждаващи, че дългът действително съществува и неговият размер. Между другото, срокът на годност на ценните книжа, които потвърждават, че анулирането на дълга е оправдано, е 5 години за счетоводство и 4 години за данъчно счетоводство. Този период се отчита след отписване на целия дълг. За да се избегне впоследствие объркване в документите, такива документи трябва да се съхраняват на отделно място до изтичането им.

Този вид дълг може да се вземе предвид по сметки 73, 60, 76, 62, заедно с ДДС. Когато се отписват за други разходи, се взема предвид и ДДС, който се начислява върху стоки и услуги.

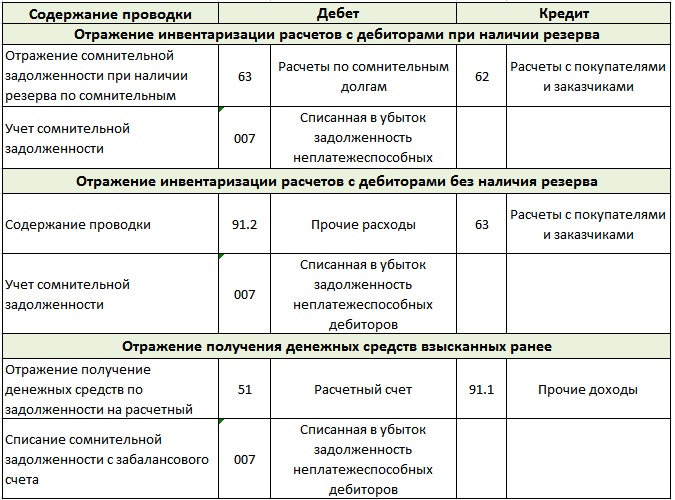

Отписване на лоши вземания по опростената данъчна система се извършва в счетоводството, както следва:

- Дебитът на сметка 63 е кредитът на сметки 60, 70, 62, 71, 76, 73. Отписват се само дългове, които са изтекли. Същият принцип работи и за отписване на дълг, който не е възможно да се събере.

- Дебитът на сметка 007. Това отразява дълга, който не е възможно да се събере, тъй като той е отписан.

По сметка 007 трябва да поддържате отделна сметка за всеки длъжник, който не е изпълнил задълженията си. Все пак отделно вземете предвид всеки дълг, който се отписва на загуба.Когато както длъжниците, така и вземанията падат върху един длъжник, първо се извършва взаимно сетълмент.

И само когато, според счетоводството, лошите вземания не могат да бъдат покрити от дължимите задължения, то се приписва на загуби. Това действие е необходимо, за да се избегнат ненужните данъчни рискове. Ако дружеството няма финансов резерв за съмнителни дългове, дългът се превежда по сметка "Други разходи".

Как да отпишем дълга в данъчното счетоводство?

Според член 226 от Данъчния кодекс на Руската федерация, ако в дадена фирма има резерв за съмнителни дългове, тогава от нея се отписват дългове, които не могат да бъдат събрани. Въпреки това, в случай на недостатъчен резерв, оставащият дълг се включва в неоперативните разходи.

Когато дружеството няма резерв за закриване на дългове, всички загуби се включват в неоперативни разходи. Както и да е, но сумата за отписване на дълга, заедно с ДДС, намалява облагаемия доход. Ако се извърши правилното отписване на лоши вземания в данъчното счетоводство, тогава компанията може да намали данъчната тежест в определен период.

Такива разходи следва да бъдат признати и отразени в отчетите, когато давността на иска е изтекла или изпълнителното производство е прекратено и дългът е признат за нереалистичен за събиране. В случай на ликвидация на длъжника, дълговете се признават за безнадеждни към момента, в който длъжникът е официално изключен от Единния регистър.

Включително ДДС за отписване на дългове

В данъчната отчетност процедурата за отписване на лоши вземания трябва да бъде допълнена със следната информация: разсрочени ДДС изчисления - текущи изчисления на ДДС.

Когато дружеството има резерв за съмнителни плащания, всички дългове, които са включени в този резерв, се класифицират като неоперативни разходи. Няма такса за ДДС от тези разходи до края на тримесечието. В края на тримесечието се сравняват сумата (съгласно акта за инвентаризация) на лошия дълг и резервната сума. Ако последното покрива дългове, тогава това показва, че не всички задължения на предприятието не подлежат на възстановяване, което означава, че ДДС трябва да се плаща от тях. Когато общата сума на дълга надхвърли резерва, размерът на преизплащането се приспада от данъчната основа. Приспадането се основава на данни от доклада за изравняване.

В предприятията, в които няма резерви, се изисква счетоводство, за да се провежда процедурата на месечна база. За да бъда честен, отмяната и признаването на безнадеждността на вземанията не трябва да се случи преди края на давността. Просто е, че по време на подхода към крайните срокове ще трябва спешно да премахнете загубите и да ги отпишете в рамките на месец.

Защо да отписваме дълг?

Факт е, че текущите вземания се записват в общата сметка на компанията. Това води до големи данъци. Митичните пари не ви позволяват правилно да изпълните финансови отчети, така че да останете в баланс.

Ето защо дълговете се отписват, защото няма друг начин да се отървете от прекомерните данъци. Но отново можете да отпишете дълга, ако той бъде признат за безнадежден. За да направите това, трябва правилно да издадете всички такси.

Първо изясняваме, че не винаги е възможно да се отпишат всички дългове на компанията. За отписване тези, които напълно съответстват на концепцията за дълг, невъзможно да бъдат възстановени. Спомнете си, че това са дългове, които е невъзможно да бъдат възстановени от длъжника, това са и дългове, които са прекратили давността или дългът на дружество, което е ликвидирано и сега не съществува.

Само съдебният изпълнител може да реши, че дългът не може да бъде възстановен.

нюанси

Не са много от тях, но те са.

- Когато длъжникът е индивидуален предприемач, невъзможно е да се отпише дългът му само въз основа на това, което е изключено от Единния държавен регистър на предприятията.Според закона индивидуален предприемач потвърждава, че когато фалира, той ще носи отговорност пред кредиторите за лична собственост. Това означава, че затварянето на фирма от индивидуален предприемач не го освобождава от изплащане на дълг. Необходимо е да изплатите дълга, дори ако трябва да продадете собственото си имущество и неща.

- В случай, че две официални компании имат дългове една към друга, дълговете се преизчисляват първо. След такова преизчисляване, като правило, само фирмата, която дължи голяма сума, остава длъжник.

- Вземанията от частно лице могат да бъдат отписани само след процедурата по несъстоятелност и края на ревизията. В други два случая дългът може да бъде отписан от длъжника - това е смъртта на собственика на дружеството или невъзможността да се установи мястото, където се намира длъжникът.

Кой трябва да отпише?

Знаем, че инвентаризацията и счетоводството се извършват по нареждане на ръководството на дружеството или по време, определено от закона. В крайна сметка тези събития се провеждат преди подготовката на годишния доклад.

Клиентът, който не е върнал дълга, трябва да премине през регистъра на съмнителните плащания. В допълнение към такива регистри длъжникът трябва да бъде добавен към списъците на хората, които са забавили плащането с 90 или повече дни. Ако всичко това не бъде направено, тогава такива транзакции няма да приемат данък.

Само актът за инвентаризация, както и документите, потвърждаващи безнадеждността на събирането на дълга, дават право да се отписват средства от сметката на компанията. И тъй като всички процедури, свързани с парите, се управляват от счетоводство, отписването на лоши вземания се извършва и от счетоводители. Но те имат право да правят това само след официална поръчка, получена от ръководството на компанията. Трябва да се помни, че документите, свързани с отписването, се съхраняват в продължение на 5 години, не трябва да ги смесвате с други документи.

След като давността е прекратена, отброяването се рестартира. А времето, което беше преди прекъсването, не е включено в новия мандат.

Невъзможност за изпълнение на задължение

Случва се така, че няма как да се изпълнят задълженията. В такива ситуации никоя страна не е виновна. В крайна сметка причините за това винаги са независими от хората. Например природно бедствие, пожар. Смъртта на длъжника също може да се причисли към тази група, но само в случаите, когато задължението за дълг е пряко свързано с личността на починалия.

Задълженията могат също да бъдат изпълнени, ако има акт на държавен орган. Това включва и изпълнителния лист, издаден от съдебния изпълнител. Случва се данъчната служба да не вземе това като основа за отписване на дълг, но в този случай можете да се свържете с Министерството на финансите или Върховния арбитражен съд. По правило те заемат страната на данъкоплатците. За потвърждение се изпраща писмо от Министерството на финансите с номер -03-03-05.230 от 2010 г. Писмото съдържа връзка към вашето определение и също така показва, че от определен момент дългът трябва да се счита за безнадежден.

Заповед за облекчаване на дълга

Примерно нареждане за отписване на лоши вземания обикновено се държи от фирмата. В допълнение към общата информация, тя трябва да съдържа следната информация:

- Името на дружеството длъжник.

- Сума за дебитиране.

- Основания за отписване на лош дълг.

- Определената процедура за отписване на дълг (разходи и резерв, създаден по сметка).

Ако поръчката е попълнена правилно, в бъдеще не трябва да има проблеми с документите.

Без значение колко шефът на компанията би искал да разбере всички тънкости на данъчното облагане и счетоводството, това не си струва да се прави. Най-малкото, защото професионален счетоводител ще се справи с подобна задача много по-добре. А това означава, че времето ще бъде спестено, нервите ще останат цели и документите ще бъдат правилно съставени.И можете да посъветвате лидера на следното - по-добре би било преди да сключите споразумение с някого, за да си дадете работа и да формирате мнение за човек или дори да изслушате вътрешния си глас или счетоводител. И тогава ще има много по-малко подобни ситуации, свързани с избиване на дългове и съответно и работа. Не напразно има една мъдра поговорка, че никога не трябва да се карате със своя счетоводител. Неведнъж е потвърждавал истинността си.