En el procés de comptabilitat, cal identificar amb claredat el que es relaciona amb els actius fixos i el capital de treball. Això no només depèn de la part econòmica del problema, sinó també de la correcció de la documentació. Així doncs, entendrem què són els actius fixos i circulants i quina és la seva diferència fonamental.

Immobilitzat

En teoria econòmica, aquest concepte significa tots els valors materials i tècnics a causa dels quals es pot produir el procés de producció. Actuen exclusivament en espècie, i el seu cost es reemborsa a parts iguals durant l’operació, el temps del qual és d’almenys un any.

Al seu torn, els actius fixos són una part important i sempre important de la propietat. Sense ells, és impossible obrir una empresa i són els principals participants en qualsevol procés que condueixi al resultat final: la venda de productes o serveis. Els actius fixos inclouen tots els edificis, maquinària, equipaments, etc., que constitueixen una part considerable de les inversions en la fase inicial del cicle de vida de l'empresa.

Actiu corrent

Capital de treball: es tracta de valors materials expressats en forma monetària, que participen directament en el procés de producció, però només una vegada. Transfereixen completament tot el seu cost al cost de producció. Per exemple, els actius fixos inclouen màquines-eina i bancs de treball, gràcies als quals es realitza el procés de producció i el capital de treball: matèries i matèries primeres, sense les quals res es realitzarà.

El capital de treball s’expressa gairebé sempre en efectiu i s’utilitza per dur a terme activitats continuades.

Diferències en el capital de treball dels actius fixos

- Els actius fixos inclouen: mobles, edificis, màquines que, tot i que participen directament en el cicle de producció, no transfereixen els seus elements a productes acabats. El capital de treball s’inclou al resultat final de forma completa i sense saldo. Es consumeixen en un sol cicle finalitzat.

- El cost d'aquests i altres fons s'inclou en el cost inicial amb una única diferència: els actius fixos en forma d'amortització només es mostren parcialment en el preu, però el capital de treball s'inclou íntegrament. De fet, el preu al detall final per al consumidor depèn principalment del cost de les matèries primeres i les matèries.

- Els recursos de capital només es poden substituir després del reemborsament complet del seu valor. De vegades, això porta diversos anys. Els actius corrents es venen immediatament, cosa que significa que s’han de comprar per al següent cicle de producció.

Classificació d’immobilitzat

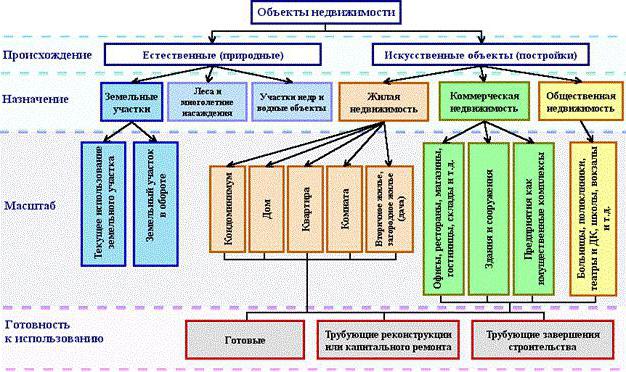

Pel que fa a la classificació d’immobilitzat, es poden distribuir de diferents maneres. En comptabilitat, s’inclouen diferents categories al balanç. En general, els actius fixos de la comptabilitat pressupostària inclouen les categories següents, que es presenten a la figura següent.

Gairebé tots els objectes immobiliaris tenen només dues fonts d’origen: naturals i artificials. Els actius fixos de l’empresa inclouen totes les parcel·les sobre les quals s’alça la producció o que són ells mateixos una font de productes acabats. Així, el bosc dóna un arbre, i el camp - sègol. Objectes d’aigua i les entranyes de la terra també entren en aquesta categoria, tot i que és difícil avaluar-les, però l’empresa encara necessita els costos inicials de compra d’un lloc particular per iniciar les operacions.

Els edificis artificials poden tenir diverses finalitats: habitatge, comerç o béns immobles socials. Els serveis també tenen els seus actius fixos propis, i sovint són precisament d’aquesta darrera categoria, que inclou edificis de jardins d’infants, escoles, albergs, biblioteques, etc.

Fons propis i arrendats

És fàcil endevinar que tots els fons propis són els mitjans materials i tècnics que es van adquirir a costa de la pròpia empresa i que s’inclouen en el valor comptable. Els lloguers es comptabilitzen una mica diferent. Els costos d'amortització no es calculen per a ells i s'assignen "al balanç".

Aquesta pregunta es refereix a organitzacions pressupostàries. Gairebé tot el material disponible es considera arrendat, ja que l'empresa no pot utilitzar-lo de la seva voluntat lliure, segons vulgui.

Com determinar si un article es relaciona amb actius fixos?

Sovint es planteja la pregunta de si l’ordinador pertany a actius fixos? Així doncs, considerarem quins criteris compleix i quins no. Per fer-ho, respon a diverses preguntes:

- L’ordinador s’utilitza des de fa més d’un any?

- Està directament involucrat en la producció?

- Durant el cicle, s’utilitza, transforma o processa completament, canvia la forma per a la fabricació del producte final?

La primera pregunta implica que la resposta és sí. Naturalment, l’empresa utilitzarà el cotxe intel·ligent durant més d’un any i el seu cost es distribuirà uniformement en forma d’amortització durant tota la vida de l’operació prevista. Responem a "no" a la segona i tercera pregunta, cosa que significa que l'ordinador no pot pertànyer a actius corrents. Arribem a la conclusió que la PC pertany al fons de capital. Així, podeu determinar què es relaciona amb els actius fixos en comptabilitat i què no.

Allò que no es pot definir en la categoria d’immobilitzat

Hi ha diversos articles que s'utilitzen pràcticament des de fa més d'un any; jo participo indirectament en el procés de producció, però no es poden anomenar actius fixos. Aquesta categoria inclou els valors materials i tècnics següents:

- Eines dissenyades per a la pesca i el marisc.

- eines i accessoris que complementen l’equip bàsic i s’utilitzen per a comandes individuals i rares. Els actius fixos inclouen cintes transportadores i màquines-eina, però no rotllos, llançadores, catalitzadors i sorbents.

- Uniforme d'empleats, roba de personal mèdic, roba de llit.

- Edificis temporals, per exemple, en llocs de construcció.

- Articles i estructures creats exclusivament per al seu posterior contracte.

- Animals considerats joves.

- Plantes perennes utilitzades exclusivament com a material de plantació per a brots joves.

- Eines forestals: motoserres, loppers, cordes de fil, carreteres temporals de temporada, petits edificis i cases mòbils, la vida útil dels quals no excedeixi dos anys.

Característiques de les organitzacions pressupostàries

Les tasques principals que es plantegen davant l’organització pressupostària són l’enregistrament adequat de totes les manipulacions amb béns immobles i l’elaboració de documents rellevants en comptabilitat. El tema es regeix pel paràgraf 32 de la Instrucció núm. 107.

Segons aquesta disposició, els actius fixos de les organitzacions pressupostàries inclouen elements i mitjans materials i tècnics que s’integren a les categories:

- se suposa que el termini d’ús és superior a 1 any;

- cost inicial d'almenys 50 salaris mínims.

En aquesta categoria s’inclouen grups d’objectes: edificis i estructures, dispositius de transmissió de dades, serveis públics, equips de treball, instruments de mesura, equips informàtics, equipaments d’oficina, vehicles de propietat organitzativa, eines i equipaments, bestiar, plantacions diverses, carreteres d’ús intern, etc.

Característiques de la comptabilitat d’actius fixos en organitzacions pressupostàries

Tal com s’explica a la legislació, una organització pressupostària té dret a disposar d’aquesta propietat, però no a vendre-la. Tots els ingressos del seu ús van a un balanç independent i romanen en poder de l’organització. Per tant, hi ha una característica de comptabilitzar les propietats que es mostren al balanç.

El compte principal "01": actius fixos. Els seus subcontes:

- 1: dissenyat per a aquells articles que es van comprar per diners del pressupost.

- 2 - propietat adquirida com a resultat de l'activitat empresarial.

- 3 - valors acceptats com a regal.