Una de les garanties del compliment dels termes de la transacció és fiança. CompromísEl resultat derivat del conveni ha de ser retornat en un període determinat. Per protegir-se, el prestador (la credencial) estableix una condició addicional per al deutor: la participació d’un tercer com a garant.

El concepte de garantia

Com a manera d’assegurar el compliment de les obligacions, es va utilitzar en el dret romà. Guy va donar la seva definició als Instituts. La garantia com a forma d’assegurar el compliment de les obligacions representa una transacció d'acord amb la qual una entitat tercera assumeix la responsabilitat del deute en interès del prestador. S'utilitza avui un enfocament similar a la interpretació.

Rellevància d’ús

Garantir obligacions per garantia bastant comú ara. L’ús d’aquest instrument legal està regulat per 361 articles del Codi civil. Actualment, un tercer pot optar pel prestador per al deutor de tota l’obligació o part de la mateixa. Aquesta acció augmenta la probabilitat de l’amortització del deute. El fet és que en cas de retard o incompliment dels termes de la transacció, el prestador té dret a presentar reclamacions a aquest tercer. Considerem amb més detall característiques de la garantia com a forma d’assegurar el compliment de les obligacions.

Nuances

Contracte de garantia d’una persona implica una responsabilitat individual del subjecte, a causa de la propietat de la qual es poden satisfer els requisits del prestador en cas de violació dels termes de la transacció per part del deutor principal. Una conclusió important se’n deriva d’això. L’efectivitat de la garantia dependrà de les qualitats personals de l’entitat tercera, així com de la seva propietat. Cal dir que una entitat de tercers pot acceptar la responsabilitat limitada establint termini de garantia.

Especificitat

En relació amb això, hi participen tres parts: el deutor, el prestador i l’entitat de tercers. Juntament amb això, si analitzem la garantia de mostra, podreu trobar que es tracta d’una transacció bilateral. El prestador i un tercer actuen com a participants. La validesa del seu acord no dependrà de l’absència / disponibilitat del consentiment del deutor principal per a la transacció. La seva sol·licitud només pot servir com a requisit previ, motiu per a la conclusió d’un acord, però no com a element legal. Una garantia és una obligació basada en un contracte. Per tant, per a la seva vigència i validesa és necessari disposar de totes les condicions previstes per les normes generals que regulen l'aparença i la legalitat del deute. Els ciutadans i les organitzacions poden utilitzar la seguretat com a manera d'assegurar el compliment de les obligacions.

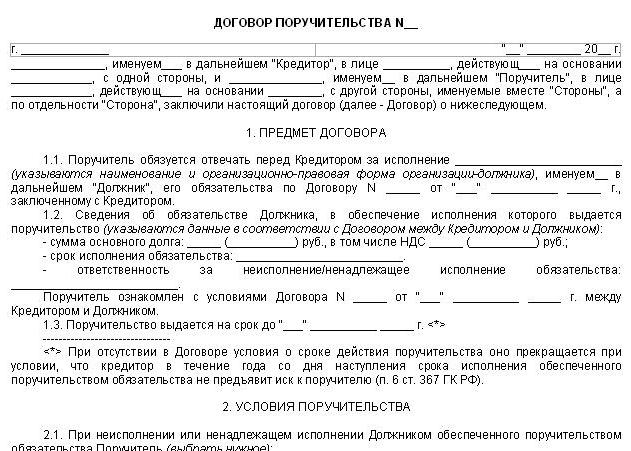

Formulari d’acord

Els advocats paren especial atenció execució d’una garantia. La legislació estableix una forma escrita obligatòria per a aquest acord. En cas d’incompliment garantia de préstec o qualsevol altre deute serà declarat nul. El corresponent requisit conté 362 articles del Codi civil. Si la garantia no s’executa per un acord signat per les dues parts, un missatge escrit del verificador sobre l’acceptació de l’oferta del tercer pot actuar com a prova d’una operació d’aquest tipus.Si no existeix aquest avís, una referència a la garantia del contracte original pot servir de confirmació. Si també falta el text, es reconeixen les relacions corresponents com a no declarades.

Certificació d’exemple

L’acord ha de contenir tots els termes essencials de la transacció. Aquests inclouen:

- Una descripció de l’obligació que proporciona la garantia.

- Abast i naturalesa de la responsabilitat que indica l’import. L’acord ha d’indicar clarament si el tercer actua com a garant de l’amortització de tot el deute o només d’una determinada part d’aquest.

- Condicions en què acompliment d'una obligació de garantia.

- El nombre de tercers. Si n’hi ha diversos, indiqueu quina és la quota de responsabilitat del deute.

- Tipus de responsabilitat. Pot ser subsidiària o conjunta.

Per descomptat, l’acord hauria de contenir informació sobre l’hora, el lloc de la seva conclusió, detalls de les parts, les seves signatures.

Limitacions

La garantia com a forma d’assegurar el compliment de les obligacions es pot utilitzar en diverses transaccions. Per al creient, la identitat del garant, la seva reputació, l’autoritat és important. Tanmateix, el criteri clau és la seva solvència. La legislació actual estableix diverses restriccions per a les entitats que no poden actuar com a garants. No es pot fer servir una garantia com a manera d’assegurar el compliment de les obligacions:

- Organitzacions pressupostàries i empreses estatals. Es tracta sobretot de les institucions a les quals la propietat va ser transferida a la gestió operativa.

- Oficines i sucursals que no actuen com a persones jurídiques.

Situacions controvertides

Cal destacar que la fiança com a forma d’assegurar el compliment de les obligacions pot relacionar-se amb el deute “futur”. L’assumpció corresponent està prevista a l’article 361 del Codi civil, a la part 2. Al mateix temps, la legislació estableix un requisit previ per a la conclusió d’aquesta operació. En particular, és necessari que en el moment de complir-se la descripció de l’obligació fos tan concreta com si ja existís. L’especificitat d’un acord d’aquest tipus és que l’ocurrència de la responsabilitat del garant no depèn només del fet de l’incompliment de l’operació principal. És important que hi hagi una conclusió del contracte original.

Per exemple, considereu un cas des de la pràctica. El banc va apel·lar a l'arbitratge amb una sol·licitud al garant i al deutor perquè recuperés el deute principal mitjançant acord, penalitzacions i interessos per retard. El tribunal va satisfer la demanda íntegrament. Al mateix temps, es va assignar l’amortització del deute al prestatari. El tribunal va declarar que garantia d’un individu no es pot considerar vàlid, ja que es va signar el corresponent acord abans de l'emissió del préstec. Al mateix temps, va indicar la quantitat superior als endarreriments. Mentrestant, tal com s’indica a l’article 361 del Codi, garantia de préstec pot aplicar-se a préstecs futurs. Les condicions presents al text de l’acord van permetre establir per a quin deute concret es va concloure. A més, l’import del préstec no va ser superior al que es va proporcionar la fiança. No hi havia cap altre acord sota aquesta garantia. Donades aquestes circumstàncies, el tribunal d’apel·lació va anul·lar la decisió anterior. Sobre la base de l'article 363 del Codi civil, el tribunal va imputar el reemborsament de l'obligació al prestatari i al garant de forma conjunta i solidària. Tingueu en compte que es pot emetre una garantia per a qualsevol deute que no tingui caràcter exclusivament personal.

Implementació dels termes de l’acord

Execució de la garantia es produeix si el deutor principal assumeix infraccions de les condicions de la transacció original. L’essència de la garantia està clarament articulada per la legislació aplicable. La fiança accepta l’obligació de respondre al principal per a l’amortització del deute parcial o íntegrament.Aquesta entitat adquireix seguretat jurídica en indicar que si el deutor principal incompleix les condicions, ell i el seu garant són responsables solidaris si la llei no estableix un procediment diferent (filial). A més, les normes estableixen que el garant té la mateixa quantitat d’obligacions. Inclou, entre altres coses, l’amortització d’interessos, la indemnització dels costos judicials i altres pèrdues del creditor sorgides com a conseqüència d’un compliment indegut o l’incompliment dels termes de l’operació principal, tret que la mateixa garantia prevegi el contrari.

Responsabilitat subsidiària

Pot ser previst per un contracte o legislació en cas d’impagament o compliment indegut d’obligacions per part del deutor. La disposició corresponent queda recollida a l’article 363 del Codi civil a l’apartat 1. Per exemple, a l’art. 134 de la Llei Federal núm. 127 (“Sobre la bancarrota”), en cas d’introducció de l’administració externa d’un tribunal d’arbitratge sota una garantia donada per la Federació Russa, la seva entitat constitutiva, la Regió de Moscou representada per les autoritats competents, el garant és filial responsable de les obligacions del deutor. L'aplicació d'aquesta disposició es realitza d'acord amb les regles 399 del Codi civil. Si una fiança com a forma d’assegurar el compliment de les obligacions comporta una responsabilitat solidària, la credencial, guiada exclusivament pel seu propi benefici, té dret a escollir quina de les dues entitats presentarà les seves demandes. Si és subsidiari, el prestador es dirigeix en primer lloc al deutor principal. Si es nega a amortitzar l’obligació, inclosa per falta de fons necessaris, o en un termini raonable no ha respost a la notificació, es podrà aplicar la sanció sobre la propietat del garant.

Punt important

Actualment, és indiscutible parlar de l’acompliment complet per part del garant de l’obligació principal només si s’assegura l’amortització del deute monetari. Al mateix temps, tenint en compte la disposició del paràgraf 2 363 de l’article del Codi civil, en teoria es pot admetre la conclusió d’un acord en virtut del qual el garant satisfarà les reclamacions de caràcter no monetari. En aquest cas, la representació es presentarà en espècie. Per exemple, pot ser el lliurament d’un producte.

Responsabilitat solidària

Tal com indica el paràgraf 1 363 del Codi, l’ordre d’execució del garant dependrà dels termes del contracte. Però segons la norma general prevista pel Codi civil, s’estableix una responsabilitat solidària del garant i del deutor principal. Cal destacar la particularitat del mecanisme de la seva ocurrència. La garantia actua com a obligació auxiliar. En aquest sentit, el garant, tot i que és solidari amb el deutor, però no de forma incondicional, sinó només en cas que es produeixin els motius pertinents, la incompliment d'aquest últim. Es dedueix que les regles dels articles 322-325 del Codi civil es poden aplicar als acords pertinents només després que es produeixin circumstàncies en una quantitat que no contradigui l’essència de les relacions jurídiques i les disposicions de normes legislatives especials. La naturalesa conjunta de la responsabilitat imminent del garant es considera la base per classificar-la com una espècie d’intercessió: acceptar el deute d’una altra persona amb un mateix.

Conclusions

Tenint en compte l’anterior, d’acord amb l’article 323 del Codi civil, tret que es prevegi el contrari en el contracte, el verificador té dret a presentar una reclamació de responsabilitat davant la fiança i el deutor conjuntament o davant de qualsevol d’aquestes entitats, ja sigui en una determinada part o íntegrament. Si no va rebre satisfacció de cap d'ells o no va rebre prou, pot enviar queixes a la segona part de la transacció. Al seu torn, la fiança pot enviar en resposta a les reclamacions del creditor totes les objeccions que el deutor principal pogués expressar. El garant no perd aquest dret, fins i tot si aquest els va negar o reconèixer el deute. La disposició corresponent queda recollida a l’article 364 del Codi civil.Aquesta norma indica que el dret del garant està relacionat amb l’obligació garantida, i no amb les accions del deutor.

Cancel·lació de la transacció

Finalització de la garantia, llevat de la presència de circumstàncies comunes a tots els acords, es produeix en els casos consagrats a l’article 367 del Codi civil. Aquestes situacions inclouen les situacions següents:

- Finalització de l'obligació primària garantida pel garant. En aquest cas, la base sobre la qual això va passar no importarà. Període de seguretat pot coincidir amb el període de vigència de l’acord principal. Per tant, al final del darrer període, la garantia queda nul·la.

- Un canvi en l’obligació original sense obtenir el consentiment del garant, si això comportava un augment de la responsabilitat o d’altres conseqüències adverses. Qualsevol ajustament dels termes de l’operació principal afecta la condició econòmica del deutor. Els canvis poden comportar conseqüències molt inesperades, ja que comporten nous riscos. Per descomptat, assignar-los a un garant és injust. En aquest sentit, cal orientar-se per la suposició que qualsevol ajustament als termes de la transacció principal tingui conseqüències adverses per al garant. El propi garant pot rebutjar-lo mitjançant el seu consentiment.

- Transferència del deute principal, si la fiança es negava a assegurar el compliment de l’obligació per part de la nova entitat. Aquesta regla es deu al caràcter personal de la relació entre el garant i el deutor.

- Negació del testimoni a acceptar l'execució d'una obligació. Al mateix temps, tant el garant com el deutor poden oferir-lo.

- Passeu el termini límit dels creditors per presentar una reclamació.

Àrea fiscal

La garantia no es limita a la circulació civil. Sovint, els participants en relacions legals fiscals recorren a aquesta eina. El Codi tributari preveu diverses maneres d’assegurar les obligacions de pagar els pagaments del pressupost, inclosa la garantia. Està consagrat a l’article 74 del Codi. En crear aquesta regla, el legislador es va guiar per les normes generals previstes pel Codi civil. No obstant això, tot i que la fórmula per garantir les obligacions tributàries es pren en préstec de les disposicions del dret privat, la seva implementació es realitza en el marc de les relacions financeres. Així ho indiquen les característiques específiques de la regulació reguladora de l’ús d’aquesta eina.

Normes generals d’aplicació de la garantia: Codi tributari

Mitjançant un acord, l’entitat té l’obligació de complir amb l’obligació del contribuent si es modifica el termini estipulat per al pagament d’impostos o bé quan es produeixin altres circumstàncies especificades al Codi. Aquesta operació es conclou entre el garant i l'oficina fiscal. El propi pagador actua com a seu iniciador. En cas d’incompliment de la seva obligació de deduir els impostos garantits pel garant, ell i l’assignatura són responsables solidaris. L'execució dels pagaments del pressupost, així com els interessos, és a càrrec del Servei Tributari Federal en un procediment judicial. Atès que la responsabilitat és solidària, l’autoritat de supervisió pot enviar una demanda de devolució de l’obligació immediatament al garant, sense notificar-ho al deutor principal. Si el garant paga totes les quantitats que li siguin imputades, té dret a reemborsar totes les despeses ocasionades per ell. El fiador, en particular, pot exigir no només una compensació pels impostos deduïts per ell, sinó també els interessos sobre ells, així com altres pèrdues.

Mesures addicionals

La possibilitat de la seva aplicació preveu 101 articles del Codi tributari. L’apartat 10 de la norma estableix que, després de la decisió de declarar un subjecte responsable de la violació de les lleis fiscals o de la seva negativa, el cap de l’organisme de control podrà utilitzar mesures addicionals. Garanteixen la possibilitat d’aplicar aquesta decisió, si hi ha raons per creure que la seva no-acceptació pot fer impossible o difícil fer-la complir o recuperar multes, sancions, endarreriments.Com a mesures provisionals, es pot utilitzar la prohibició de penyorar, l'alienació de la propietat del pagador sense el consentiment de la inspecció fiscal i bloquejar les operacions de comptes en una organització bancària d'acord amb les normes consagrades a l'article 76 del Codi tributari. Al mateix temps, tal com indica el paràgraf 11 101 del Codi, a petició del subjecte, en les relacions del qual es van adoptar aquestes restriccions, poden ser substituïdes per una fiança d’un tercer ciutadà, elaborat d’acord amb l’art. 74.

Conclusió

Quan s’executa una garantia, a més de la relació entre el garant i el creditor, es produeixen interaccions entre el primer i el deutor. Per regla general, estan regulats per acord. Estableix les condicions en què es determina l’import del pagament per a la prestació de la garantia, les regles de càlcul, el procediment per presentar reclamacions al deutor en cas que el garant compleixi les seves obligacions, etc. En alguns casos, aquest acord no hi és. En aquestes situacions, després del compliment de l'obligació, el garant pot presentar reclamacions al deutor, guiat per les disposicions de la llei (article 365 del Codi civil). En particular, el garant pot comptar amb el reemborsament de l’import del deute pagat i els interessos que hi hagi. Si el deutor ha complert l’obligació, en tot cas és necessari que ho notifiqui al garant. Per incompliment d’aquest requisit, l’entitat es fa responsable per motius generals.