Výše peněžní zásoby je vždy ovlivněna několika faktory. Prvním je chování firem působících v nebankovním sektoru a sektoru domácností. Za druhé, komerční banky, které nejsou schopny plně využívat úvěrové prostředky, to znamená, že je nevydávají ve formě půjček, ale výsledné nadbytečné rezervy ponechávají doma. V tomto případě bude změna objemu vkladů doprovázena multiplikačním efektem. Zkusme vypočítat multiplikátor peněz.

Základní pojmy

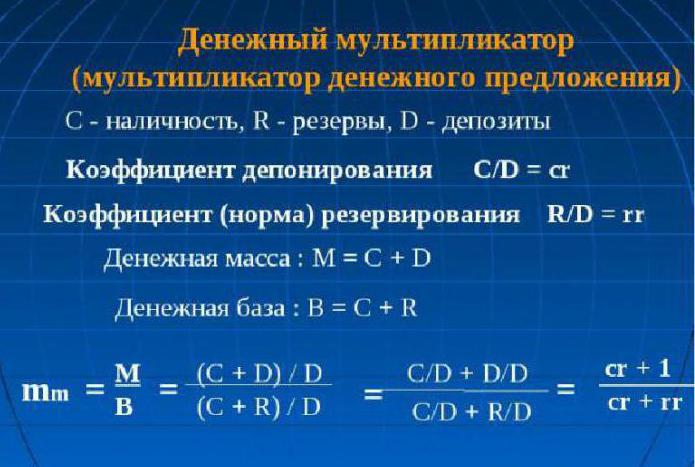

Abychom pochopili, z čeho se skládá podstata pojmu „multiplikátor peněz“, musíte mít koncept dvou norem: rezervace a vkladu.

Ukazatel rezervy ukazuje poměr objemu rezerv k podílu vkladů uložených v bance jako výše rezerv nebo hodnoty vkladů:

rr = R / D.

Sazba vkladu je definována jako poměr hotovosti k vkladům:

cr = C / D.

Ukazuje, k čemu je populace více nakloněna: udržet své úspory v hotovosti nebo na vkladech.

Z toho vyplývá, že multiplikátor peněz, nebo, jak to ekonomové nazývají, multiplikátor peněžní báze je koeficient, který ukazuje, kolikrát se objemy peněz zvýší (sníží), když se hmotnost peněz zvýší (sníží) o jeden.

Stejně jako jakýkoli ekonomický multiplikátor mohou peníze fungovat i oběma směry. Pokud centrální banka země plánuje zvýšit peněžní objemy, zvýší měnovou základnu, jinak se sníží.

Násobitel peněžní zásoby závisí na výše popsaných normách. Pokud se sazba vkladu zvýší, multiplikátor se odpovídajícím způsobem sníží. Na druhé straně zvýšení podílu rezerv (tj. Zvýšení podílu vkladu v bance ve formě rezervy) snižuje multiplikátorovou hodnotu.

Teoreticky

Ekonomická teorie určuje, že multiplikátor peněz se rovná hodnotě reverzní sazby rezerv komerčních úvěrových institucí pro povinné skladování v centrální bance. V praxi se počítá jako podíl peněžního agregátu M2 na peněžní základnu. Pro kontrolu peněžní zásoby a inflačních procesů v zemi je nutné studovat dynamiku multiplikátoru peněžní báze. Právě multiplikátor peněz je schopen ukázat možné zvýšení peněžní zásoby bez negativních důsledků v podobě rostoucích spotřebitelských cen a inflace. Vzorec pro výpočet multiplikátoru peněz je jednoduchý, je vždy více než jeden.

Téměř

Výraz pro výpočet multiplikátoru lze odvodit pomocí sazby rezervace: rr = R / D a depozitní sazby: cr = C / D.

Protože C = cr x D a R = rr x D, dostaneme rovnice:

M = C + D = cr x D + D = (cr + 1) x D

a

H = C + R = cr x D + rr x D = (cr + rr) x D.

Nyní rozdělte první rovnost na druhou:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Dosáhneme rovnosti: M = ((cr + 1) / (cr + rr)) x H,

odtud:

M = multden x H multden = (cr + 1) / (cr + rr).

Násobitel peněz je výraz (cr + 1) / (cr + rr).

Pokud předpokládáme, že C = 0 (tj. Není žádná hotovost) a bez opuštění bankovního systému se peněžní zásoba otočí, multiplikátor se změní na banku: multD = 1 / rr. Možná proto byl multiplikátor banky nazýván prostým multiplikátorem peněz.

Podstata multiplikátoru peněz

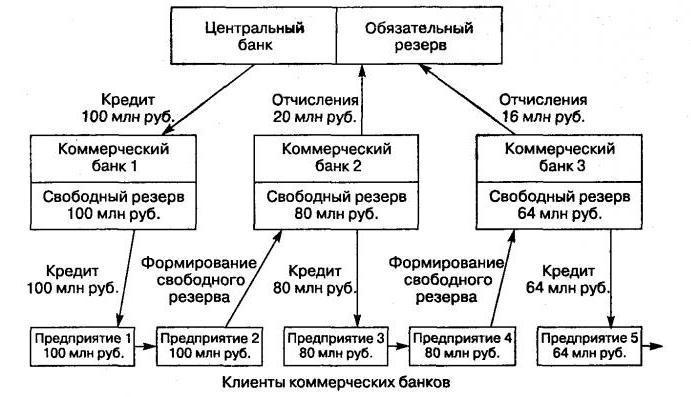

Spočívá v mechanismu zvyšování peněžních objemů v důsledku vkladů otevřených zákazníky v bankách, které procházejí pohybem bezhotovostních peněžních prostředků prostřednictvím systému nestátních bank.

Tento mechanismus je vytvořen za přítomnosti bankovního systému dvou úrovní. V tomto případě probíhá emisní proces mezi centrální bankou (vydávání hotovosti v hotovosti) a systémem komerčních bank (vydávání bezhotovostních prostředků).

Nárůst objemu peněz v mezibankovním oběhu (proces animace peněz) je způsoben vydáváním bank ve formě půjček přitahovaných na vkladové účty peněžních prostředků jejich zákazníků, které používají při různých platebních a vypořádacích transakcích. Na druhé straně mohou zákazníci půjčujících bank otevírat vklady u bank třetích stran. V důsledku toho celkový objem vkladů v bankovním systému téměř vždy přesahuje částku původně vytvořeného vkladu.

Princip animace

Každá země má své vlastní charakteristiky v distribučních bankovních mechanismech. Například ve státech s velitelskou a distribuční ekonomikou se emise provádějí podle směrnice snížené shora. V zemích s běžným tržním mechanismem funguje bankovní systém na dvou úrovních: centrální banka a vrstva komerčních bank. Proto má emise v rámci takového systému úvěrovou animaci.

Správným řízením tohoto mechanismu má centrální banka schopnost rozšířit nebo zúžit emisní procesy celé instituce komerčních bank. Ekonomická teorie objasňuje, že koeficient růstu (snížení) v celkové produkci pro zisk v hmotnosti peněz (přesněji jeho jednotka) je multiplikátor. Tato hodnota ukazuje, kolikrát se může nabídka změnit (zvýšit nebo snížit) po zvýšení nebo snížení objemu vkladů ve finančním a úvěrovém sektoru.

Peněžní základna není ničím jiným než rezervami povinnými pro platby komerčními bankami a hotovostí, které jsou v oběhu s obyvatelstvem mimo kontrolu centrální banky. S ohledem na koeficient multiplikátoru peněz v popsaných aspektech můžeme odvodit vzorec:

M - 1 / r

M = (1 + c) / (r + e + c).

Zde „c“ označuje poměr hotovosti ke všem vkladům nacházejícím se v bankovním systému země, „r“ označuje povinnou rezervu a „e“ označuje poměr dostupných bankovních rezerv k vkladům.

Hodnota indikátoru

Centrální banka upravuje mechanismus zvyšování (snižování) peněžního objemu povinnými akumulacemi rezerv v každé komerční bance. Hodnota multiplikátoru peněz nestojí. Kolísá nejen v prostoru a čase, ale také v jednotlivých zemích. V zemích s rozvinutými ekonomikami může tato hodnota překročit hodnotu prvního vydání více než dvakrát.

Odvozíme vzorec

Násobitel peněz (vzorec je popsán níže) lze snadno spočítat:

m = peněžní zásoba / peněžní základna = M / B.

Proces regulace hodnoty multiplikátoru peněz (k) centrální bankou znamená vznik konceptu měnové základny. Je založeno na samotných vkladech komerčních bank, které má centrální banka, a nejlikvidnějšími penězi jsou hotovost.

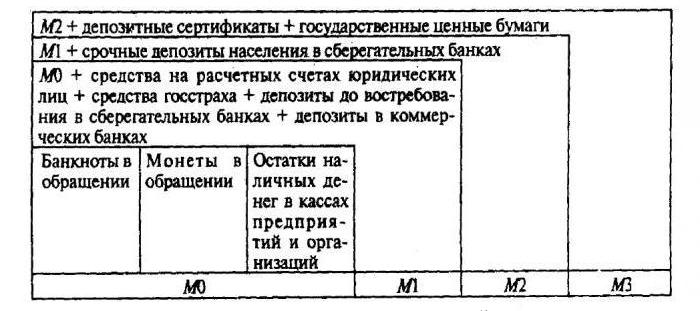

Peněžní základna = M0 + peněžní zásoba požadovaných rezerv (CB) + peněžní zásoba na příslušných účtech u centrální banky sítě komerčních finančních institucí.

Peněžní zásoba ukazuje množství peněz, které může centrální banka země provozovat:

Peníze = základní multiplikátor.

Na základě tohoto vzorce můžeme určit multiplikátor peněz: to je poměr peněžní zásoby (M2) na peněžní základnu.

Existuje nepřímo úměrný vztah mezi výší povinných rezerv komerčních finančních institucí na účtech centrální banky a hodnotou multiplikátoru peněz. A pokud se multiplikátor peněz sníží, míra povinných rezerv přislíbených komerčními bankami se zvýší. Pokud multiplikátor peněz roste, pak se bezhotovostní obrat zvyšuje (ve srovnání s hotovostí), protože růst multiplikátoru peněžní báze přímo souvisí s růstem hotovosti a zůstatků na korespondentských účtech u centrální banky.

Závislost multiplikátoru peněz

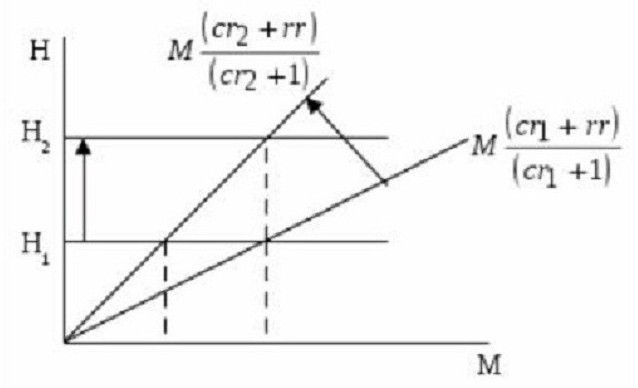

Jak již bylo zmíněno, velikost multiplikátoru peněz závisí na normách rezervace a vkladu. Čím vyšší jsou, tím větší je množství rezerv neporušených. Čím vyšší je podíl hotovosti na masách, které obyvatelstvo neponáhlí investovat do vkladů, tím nižší je multiplikátor. To je jasně vidět na grafu.

Odráží poměr měnové báze (N) k peněžní částce (M) a multiplikátoru, který je roven (cr + 1) / (cr + rr). To ukazuje, že tangens úhlu sklonu se rovná poměru (cr + rr) / (cr + 1).

Pokud H1 (hodnota měnové báze) se nemění, pak vkladová sazba s růstem z r1 na cr2 snižuje počet multiplikátorů peněz a současně zvyšuje sklon křivky odrážející peněžní zásobu (nebo peněžní zásobu). V důsledku toho je tato věta snížena z M.1 na M.2. Je-li nutné, aby se peněžní zásoba (nebo nabídka) neměnila s poklesem multiplikátoru peněz, ale byla ve stabilním stavu na úrovni M1, Centrální banka by měla zvýšit měnovou základnu na N2.

Z výše uvedeného je zřejmé: zvýšení vkladové sazby snižuje hodnotu multiplikátoru peněz. Na druhé straně lze pozorovat zvýšení míry rezerv (zvýšení podílu vkladů uložených jako rezervní rezervy). To znamená, že se zvýšením přebytečných bankovních rezerv (nevydaných jako půjčky zákazníkům) se hodnota multiplikátoru peněz snižuje.

Peněžní multiplikátor

Jedná se o ekonomický koeficient charakterizující nárůst (nebo snížení) nad rámec bankovních rezerv. Je tvořena v důsledku vytváření nových vkladů (bezhotovostní peníze). Objevují se v procesu poskytování úvěrů zákazníkům z dodatečných volných rezerv přijatých bankou zvenčí.

Z toho je zřejmé: úvěrové zdroje, které opustily jednu komerční banku ve formě vydaných půjček, se stávají majetkem jiné banky. A on zase poskytuje svým klientům tyto peníze, pouze v bezhotovostní formě. To znamená, že měnová jednotka emitovaná jednou komerční finanční a úvěrovou institucí vytváří úvěrové rezervy pro jinou banku.

Rezervní normy komerčních bank

Schopnost banky vytvářet nadbytečné rezervy je omezena funkcí tvorby požadovaných rezerv strukturou komerčních bank. Jejich objemy jsou určeny rezervní normou, jejíž pravidla jsou stanovena zákonem. Centrální banka je počítá jako procento z bankovních závazků. Tyto rezervy pomáhají bankovnímu systému země poskytovat likviditu v nepříznivých obdobích a regulovat peněžní zásobu v oběhu:

M = 1 / Rn, kde Rn je rezervní norma.

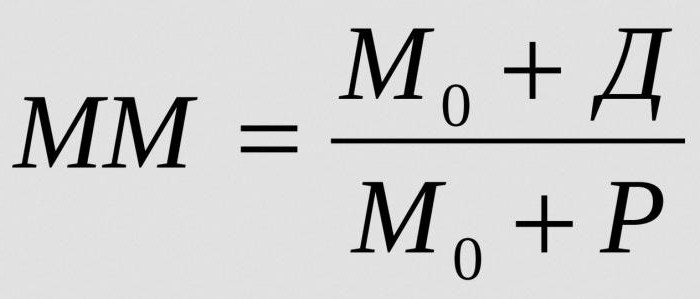

Chcete-li vypočítat celou hmotnost peněz, které mohou být vytvořeny jednou peněžní jednotkou nadbytečných rezerv při dané rezervní sazbě, určete peněžní multiplikátor:

Kde:

- MM - peněžní multiplikátor v daném časovém období;

- M0 - peněžní zásoba mimo bankovní oběh;

- D - objemy hotovosti uložené na vkladech komerčních bank;

- R - rezervy komerčních bank vedené na korespondentských účtech a v pokladně.

Stabilní rovnováha na peněžním trhu může být otřesena zvýšeným multiplikátorem peněz. A dokonce vyvolat inflaci.

Na čem závisí multiplikátor banky?

Velikost peněžního multiplikátoru závisí na následujících faktorech:

- povinné rezervy pro komerční banky;

- snížení poptávky po půjčkách mezi obyvatelstvem a podniky a současné zvýšení půjčeného úroku, což obvykle znamená snížení vydávání půjček a snížení objemu vkladů;

- použití finančních prostředků odebraných bankami bankám pro platební transakce v hotovosti od třetích stran, což způsobuje pozastavení animačního procesu a snižuje jeho hodnotu;

- zvýšení peněžních příjmů na klientské účty nebo prodej podílu aktiv na mezibankovním trhu obvykle vytváří podmínky pro růst multiplikátoru.