Daň z příjmu fyzických osob je daň z příjmu fyzických osob. Výše srážkové daně a příjmu z ní jsou zapsány do dokumentu ve formě 2-NDFL. Osvědčení 6-NDFL je považováno za novou formu zprávy zaměstnavatele, která uvádí všechny účtované, srážené a zaplacené daně. Obě formy osvědčení mají právní platnost ve státních organizacích, nemělo by docházet k rozporům v dani z příjmu 6 osob a dani z příjmu 2 osob.

Mnoho z nich má dotazy ohledně vyplňování zpráv. A pokud podle prvního známého odkazu je vše víceméně jasné, pak k nové formě často dochází k záměně. V tomto článku si ukážeme, jak správně sestavit a předložit výroční zprávy daňové službě.

Asi 2-PIT

Tento formulář je povinný:

- Úplné informace o zaměstnavateli (název společnosti, její údaje).

- Informace o zaměstnanci (F. I. O., DIČ, cestovní pas, místo bydliště).

- Měsíční příjem, 13% - to je jeho sazba.

- Informace o odpočtech s jejich kódy (standardní odpočet, sociální nebo majetek).

- Částky srážkové daně.

- Celkové částky (příjmy, odpočty a daně).

Dotazy tohoto formuláře dávají:

- Jednotlivec, jehož příjem je zdaněn zaměstnavatelem.

- Jednotlivec s příjmem, ze kterého není zaměstnavatel zdaněn.

Vyplnění tohoto certifikátu se provádí na speciálně navrženém formuláři. V nové podobě formuláře v levém horním rohu je čárový kód, který byl přidělen v souladu s pravidly. Další informace jsou vyplněny v tomto pořadí:

- období, na které je osvědčení vydáno;

- daňový agent (zaměstnavatel);

- informace o zaměstnancích;

- informace o dani z příjmu ve výši 13% (je důležité uvést kód příjmů);

- informace o odpočtu daně;

- Informace o celkové výši příjmů a daní.

Jak správně vyplnit?

Je důležité mít informace o správném vyplnění výroční zprávy 6-NDFL a 2-NDFL, protože je akceptováno daňovou službou Ruska, vydávají se certifikáty 2-NDFL zaměstnancům na jejich žádost, například do banky.

Částky se zaznamenávají v rublech s povinným uvedením kopek, s výjimkou daně z příjmu. Je poskytována v plné výši v rublech. Pokud je částka penny, pak méně než 50 kopecks. zahozené a zaokrouhleno více než 50 kopecků, zatímco k množství v rublech se přidá jednotka.

Pokud byly v průběhu roku použity na příjmy zaměstnanců různé sazby, jejich počet se bude rovnat odstavcům 3-5.

Akce pro udělení chyby v nápovědě

Někdy se vyskytnou chyby v certifikátu. V takovém případě musíte postupovat v souladu s postupem pro opravu chyb. Název má zvláštní pole „Korekční číslo“. Opravy mají vlastní čísla:

- „00“ znamená vyplnění primárního formuláře;

- „01“, „02“ atd. Jsou označeny při vyplňování opraveného certifikátu, který je vydáván namísto předchozího, dalším, než je uvedeno v předchozím certifikátu;

- „99“ znamená zrušení certifikátu.

Opravený formulář formuláře 2-NDFL výroční zprávy je předložen, aby se odstranila chyba ve formuláři, který byl předložen na začátku, a formulář pro zrušení se předkládá ke zrušení údajů, které nejsou nutné pro předložení. Pokud daňový úřad certifikát nepřijal (za tím jsou v protokolu označeny chyby s kontrolou formátu), je zapsán nový certifikát, nikoliv úprava. Proto při vyplňování nového certifikátu uveďte číslo „00“ a nové datum.

Jaký je konečný termín?

Osvědčení, kde je uveden příjem zaměstnanců organizace, musí být předloženo včas. Daňový zástupce poskytuje informace o příjmu zaměstnanců podle certifikátu 2-NDFL Federální daňové služby v místě registrace. Hlášení bude za poslední zdaňovací období. Označuje vypočtenou, srážkovou a převedenou daň do rozpočtu Ruské federace.

Zpráva musí být předkládána každý rok včas, ve formě, formátu a pořadí, které jsou schváleny federálními výkonnými orgány pověřenými inspekcemi a dohledem v oblasti daní a poplatků.

Informace by měly být poskytovány v elektronické podobě pomocí telekomunikačních kanálů nebo v papírové podobě (na elektronických médiích). Pokud od začátku roku 2016 podnik vyplatil příjem 25 a více zaměstnancům, musí předložit 2-NDFL certifikáty pro rok 2016 v elektronickém formátu pomocí telekomunikačních kanálů prostřednictvím operátora zabývajícího se správou elektronických dokumentů. Nemůžete použít pevné disky, flash disky atd. Pokud zaměstnavatel v daňovém období zaplatil méně než 25 zaměstnanců, jsou osvědčení poskytována v tištěné podobě.

Tyto změny jsou stanoveny v čl. 230 odst. 2 daňového řádu. Vztahují se také na zprávy za rok 2015. Pokud tedy zaměstnavatel v roce 2015 převedl příjem na 25 a více zaměstnanců, měly by být informace poskytovány pouze prostřednictvím internetu.

Informace o neproveditelnosti srážkové daně pro rok 2017 musí být poskytnuty také v elektronické podobě, pokud zaměstnavatel převedl příjem na nejméně 25 zaměstnanců.

Na konci roku poskytne zaměstnavatel bez inspekce osvědčení, například 2-NDFL pro rok 2016, ke kontrole:

- Nejpozději 1. března se značkou „2“. Toto osvědčení se vydává zaměstnancům, u nichž není srážková daň z příjmu fyzických osob (například poskytnutím finanční pomoci nebo darováním lidem, kteří nepracují v organizaci, ve výši více než 4 000 rublů.

- Do prvního dubna v měsíci se značkou „1“. Zde jsou informace o příjmu v celkové částce vydělané za předchozí rok, základ daně, s nímž je srážka daně z příjmu fyzických osob.

Toto jsou lhůty pro předložení výroční zprávy 2-NDFL.

Pomozte 6-osobní dani z příjmu

Certifikát 6-NDFL je dokument pro předkládání výkazů zaměstnavatele vyplácejících příjem jednotlivcům. Uvádí se ve formě souhrnu obecných informací o příjmech zaměstnanců za určité období ao daních srážených z těchto částek. Podávání zpráv je čtvrtletní, tj. Každé tři měsíce. Podávání zpráv je povinné v elektronické podobě. Pokud však má organizace méně než 25 zaměstnanců, můžete ji odeslat v papírové podobě.

Při vydávání certifikátu se musíte ujistit, že jsou vyplněny všechny buňky. Prázdné sloupce jsou vyplněny pomlčkou, a to jak na titulní stránce, tak na druhé stránce. Všichni daňoví agenti jsou povinni tento formulář odeslat. Patří sem jednotliví podnikatelé, právníci, notáři. Příjmy by měly odrážet všechny jednotlivce, kteří pracují v podniku. Mluvíme-li o příjmu, jedná se o platy, dividendy, odměny podle občanskoprávních smluv.

Jak podat výroční zprávu 6-osobní daň z příjmu?

Je důležité vědět, že je třeba předkládat zprávu stále častěji, čtyřikrát ročně:

- v prvním čtvrtletí;

- za půl roku;

- v 9 měsících;

- za rok.

V souladu se zákonem se čtvrtletní zprávy o tomto formuláři předkládají ke kontrole nejpozději začátek posledního dne měsíce následujícího po vykazovaném čtvrtletí. Roční výpočet se zasílá před prvním dnem v dubnu následujícího roku. Za pozdní předložení zprávy existuje pokuta. Za každý měsíc zpoždění jsou náklady tisíce rublů. Je proto lepší pokusit se zasílat zprávy o dani z příjmu 6 osob na čas od roku 2017.

V tištěné podobě je takové osvědčení povoleno pouze organizacím s méně než 25 zaměstnanci.

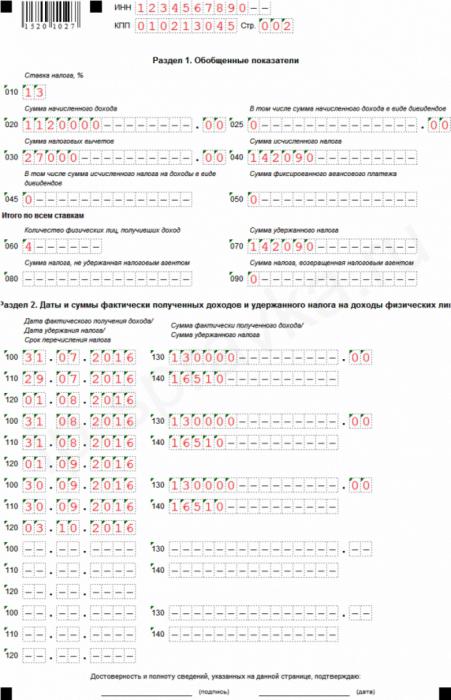

Ukázkový certifikát 6-PIT

Vzor výroční zprávy 6-NDFL je platný zhruba rok, ale daňoví agenti a účetní mají mnoho otázek k vyplnění.

Nápověda obsahuje titulní stránku a druhou stránku, která má dvě další sekce. Pokud pro sestavu není dostatek řádků, můžete očíslovat další listy. Obvykle není dostatek místa při vyplňování druhé sekce, která je na stejném listu jako první. V takovém případě není nutné kopírovat obsah první části.

V zápatí prvního listu jsou vyplněny DIČ a PPC organizace, která předkládá prohlášení. Pokud informace poskytuje pobočka společnosti, vyplní se kontrolní bod pobočky.

Pod nadpisem je řádek „Číslo úpravy“, který navrhuje způsoby vyplnění zprávy. Pokud je ve zprávě nalezena chyba nebo nepřesnost, lze je opravit opravou zasláním upravené verze zprávy. Pokud je tedy zpráva odeslána poprvé, jsou v nutném sloupci uvedeny tři nuly. Pokud je nutné výpočty vyjasnit, uveďte čísla „001“, „002“ atd.

Dříve se při předkládání zpráv o dani z příjmu fyzických osob nerozdělil rok na vykazovaná období, respektive podle daňového řádu Ruské federace, „vykazované období“ na této dani nezáleželo. Nyní je ve vzorové zprávě uvedena hodnota „období prezentace“, to je lhůta pro předložení výroční zprávy o dani z příjmu 6 osob, za kterou je zpráva předložena.

Daňový kód je uveden níže, ve kterém zaměstnavatel zasílá výkazy. Kód je čtyřmístný: první dvě čísla jsou číslo regionu a druhá dvě čísla jsou kontrolní kód. Je třeba si uvědomit, že zpráva je předložena ke kontrole v místě podniku nebo pobočky. Jednotliví podnikatelé předkládají zprávy finančnímu úřadu v místě svého bydliště.

Pomocí kódu v řádku „Podle umístění (účetnictví)“ můžete určit, která organizace předloží zprávu. Tyto kódy jsou uvedeny v postupu pro vyplňování výroční zprávy 6-NDFL:

- kde je registrována ruská organizace - „212“;

- kde je pobočka společnosti registrována - „220“;

- velcí daňoví poplatníci označují - „213“;

Jednotliví podnikatelé mají své vlastní kódy:

- IP na USN nebo obecném systému - „120“.

- IP na UTII nebo patentu - „320“.

V řádku o daňovém agentovi uveďte název organizace. Můžete také uvést krátké jméno, pokud existuje.

Při vyplňování All-Russian Klasifier Territories of Municipal Formation (OKTMO) je povinné uvést vzdělávací kód na místě, kde je organizace nebo její pobočka umístěna a registrována (po předložení zprávy pro pobočku). To znamená, že kód výroční zprávy je 6-NDFL. Stává se, že zaměstnanci dostávají příjmy, například mzdy, bonusy atd., Jak od mateřské společnosti, tak od její jednotky. V této situaci inspekce poskytují dva výpočty s různými kódy pro OKTMO.

Druhá stránka nápovědy daně z příjmu 6 osob

Na druhé stránce nápovědy jsou dvě další sekce k vyplnění, z nichž každá je dále rozdělena do podsekcí.

V prvním pododdílu zobecněných ukazatelů je uvedena sazba daně použitá v organizaci. V jednom podniku jsou zaměstnanci zdaněny několika sazbami. Základní sazba je 13%. Zbytek, vysoké sazby, se používá ve vztahu k jednotlivcům nerezidentů Ruska (15 a 30%) a ve vztahu k výhrám v loterijní, konkurenční nebo reklamní kampani (35%). Pokud organizace používá pouze základní sazbu, je sekce vyplněna jednou.

Druhá podkapitola shrnuje výsledky všech použitých sazeb daně z příjmu.

Druhá subsekce označuje součty. Řádek obsahuje počet zaměstnanců, kteří za dané období obdrželi časové rozlišení. V případech, kdy zaměstnanec skončí a poté se vrátí do organizace, informace se nezmění.

Existují případy, kdy se srážková daň ve výročních zprávách 6-NDFL a 2-NDFL neshoduje s částkou vypočtené daně.To se děje v důsledku skutečnosti, že některé částky daně byly převedeny dříve a odvedeny od zaměstnanců později.

Uveďte také částku daně z příjmu fyzických osob, která z nějakého důvodu nemohla být zadržena.

Druhá část daně z příjmu 6 osob za poslední čtvrtletí obsahuje informace, tj. Období od začátku roku se nepočítá. Zde jsou vyplněna data přírůstku příjmů zaměstnancům a jejich výše. Data jsou uvedena v chronologickém pořadí:

- Datum, kdy zaměstnanec obdržel příjem. Uvedené datum a měsíc závisí na typu platby. Den, kdy zaměstnanec vydělá příjem, závisí také na tomto typu. Plat tedy představuje příjem jednotlivce, který pobírá na konci měsíce (vydaného v poslední den), za který je vyplácen, tj. Poslední den je uveden například v lednu 2017, a zaměstnanec obdržel za tento měsíc v únoru plat. Dovolená a nemocenská dovolená jsou příjmy v den, kdy jsou přijaty.

- Datum, kdy společnost srazí daň. Daň z příjmu fyzických osob z výdělku je nutná v den, kdy je vyplacena. Daň z příjmu zaměstnanců z dovolené nebo pracovní neschopnosti je společností srážena v den, kdy jsou placeny.

- Datum daňových odpočtů do rozpočtu v souladu se zákonem. Mzdová daň musí být zaplacena do rozpočtu následující den po platbě, ne později, ale od dovolené a pracovní neschopnosti do konce měsíce, kdy jsou zaplaceny.

- Částka, kterou zaměstnanci obdrželi k určitému datu, bez daně.

- Částka srážkové daně z výplaty příjmů zaměstnancům v den srážky daně podnikem, bez ohledu na převody do rozpočtu.

Při kontrole 6-NDFL a 2-NDFL je nutné zkontrolovat jejich interní údaje, ale také porovnat vzorek 6-NDFL s jinými zprávami as informacemi z účetních a daňových registrů.

Daňový zákon Ruské federace stanoví na výroční zprávě 6-NDFL a 2-NDFL načasování poskytování informací o příjmech zaměstnanců organizace a výši srážkové daně, vypočtené a převedené do rozpočtu Ruské federace za rok pro každého zaměstnance.

Lhůty pro předložení těchto zpráv jsou stejné: nejpozději na začátku dubna roku, který začal v minulém zdaňovacím období. Pokud poslední den hlášení připadne na víkend nebo státní svátek, podání je povoleno následující pracovní den po něm. Například pokud první dubnový den připadne na sobotu, pak konečný termín pro podávání zpráv na formulářích 2-NDFL a 6-NDFL na třetí.

Dodržování výročních zpráv 2NDFL a 6 daní z příjmu fyzických osob

Nejen je lhůta pro podání těchto prohlášení. Dopis od Federální daňové služby Ruska uvádí pro ně kontrolní poměry.

Pro roční výpočet daně z příjmu pro 6 osob se použije konečný poměr pro roční referenční daň z příjmu pro 2 osoby, která má atribut „1“ (označující celkovou částku výdělku zaměstnance za předchozí rok, základ daně, ze kterého byly srážky daně vybrány). Protože osvědčení o dani z příjmu pro 6 osob obsahuje zobecněné informace a osvědčení o dani z příjmu pro 2 osoby se vyplňuje samostatně pro každého zaměstnance, který v podniku získal svůj příjem jako plat, měli by při kontrole daně z příjmu pro 6 osob a daně z příjmu pro 2 osoby mít některé údaje:

- Počet zaměstnanců, kteří za sledované období vydělali příjem, by se neměl lišit od celkového počtu vydaných certifikátů 2-NDFL.

- Při sazbách daně (každá z nich) musí být naakumulovaný příjem roven součtu řádků „celkový příjem“ u všech 2 osobních osvědčení o dani z příjmu a sazba daně bude přesně stejná.

- Dividendový příjem se musí rovnat částce stejného příjmu u všech referenčních 2-PIT.

- Plná daň, která je srážena z celkového příjmu zaměstnance v rublech bez kopecků, by se měla rovnat součtu řádku „vypočtená částka daně“ pro všechny formy daně z příjmu pro 2 osoby s odpovídajícími sazbami.

- Daň jednotlivce, která nebyla vybrána z jakéhokoli důvodu, by se měla rovnat částce daně, kterou daňový agent ve všech osvědčeních nevzdalil.

Ve zprávách týkajících se daně z příjmu 6 osob a daně z příjmu 2 osob není dovoleno.

Daň z příjmů 2 osob a daň z příjmů 6 osob v účetnictví

V účetním programu 1C je daň z daně z příjmu generována na základě údajů získaných z programu 1C: ZUP. Na základě dokumentace jsou generovány informace pro výkazy 2-NDFL a 6-NDFL o dividendách.

Při používání účetního programu 1C se nemusíte starat o plnění poměrů ve výroční zprávě o dani z příjmu 6 osob a dani z příjmu 2 osob. Automatický režim podávání zpráv zaručuje povinné automatické dodržování všech nezbytných kontrolních poměrů. Chcete-li to provést, musíte sledovat aktuální verzi programu a v případě potřeby aktualizovat.

Vyplněním vzorových zpráv je účetní povinen zkontrolovat všechny zadané informace, aby se ujistil o správnosti a spolehlivosti poskytnutých informací. Výroční zpráva o dani z příjmu 6 osob a dani z příjmu 2 osob by měla být stejná. V případě jakýchkoli nesrovnalostí má Federální daňová služba právo poslat zaměstnavateli příkaz k provedení změn ve výpočtu, nebo podat písemná vysvětlení po dobu pěti dnů. Pokud je při výpočtu zjištěna chyba, federální daňová služba má také právo od zaměstnavatele získat pokutu.