V souladu s daňovým řádem je povinností právnických osob odpočet částek v průběhu roku daň z nemovitosti. Datum splatnosti zálohy je určeno regionálním právem. Je třeba mít na paměti, že odpočty se provádějí pouze z nemovitostí. Podívejme se dále na to, jak převod zálohy na daň z nemovitosti. Form V článku bude také popsána zpráva pro IFTS.

Obecná pravidla

Ve smyslu článků 373 a 374 daňového zákoníku jsou předměty uznané jako dlouhodobá aktiva v účetnictví zdaněny daň z nemovitosti. Zálohové platby neprovádí organizace používající UTII a USN.

V účetnictví se dlouhodobý majetek odráží na účtech 01, 03. Účetní postup je stanoven PBU 6/01 a v Metodických pokynech schválených nařízením Ministerstva financí č. 91n z roku 2003.

Do roku 2013 organizace platily daň z movitého a nemovitého majetku. Zrušení platby je stanoveno v článku 374 daňového zákoníku (odstavec 8, odstavec 4).

Vlastnosti pohyblivých věcí

Pokud byla aktiva aktivována jako součást OS 01.01.2013 nebo později, daň z nemovitosti a zálohy na není účtováno. V praxi však často vznikají obtíže při klasifikaci předmětů jako movitých věcí.

U vozidel obecně je vše jasné. Jsou to jedinečně pohyblivé předměty. Ale co neoddělitelná vylepšení, která nájemce provedl? Podle postavení úředníků ministerstva financí jsou uznáváni jako osoby podléhající dani. Příslušná vysvětlení jsou obsažena v dopisu ministerstva ze dne 15. dubna. 2013. Nedílnou vylepšení jsou rozsáhlé práce na modernizaci nebo rekonstrukci staveb. Přirozeně si takové objekty nebude moci vzít s sebou.

Pokud jde o klimatizace (nezahrnuté do klimatizačního systému budovy), billboardy a další podobné prvky, jsou osvobozeny od zdanění, protože jsou uznávány jako pohyblivé předměty. Podobně se uvažuje o lineárních kabelových sítích a komunikačních zařízeních.

U požárních a vloupacích poplachů není všechno tak jednoduché. Jejich přiřazení k pohyblivým objektům závisí na tom, zda jsou součástí inženýrského systému budovy. Pokud je jejich pohyb bez podstatného poškození budovy nemožný, jsou uznány za nemovitý. Pokud nepatří do obecného systému, nepodléhají zdanění. Taková vysvětlení jsou obsažena v dopisu Ministerstva financí ze dne 27. 3. 2013.

Zvláštní objednávka

Pokud společnost kombinuje UTII a OSSO, daň z nemovitosti a zálohy na je časově rozlišován ve vztahu k operačnímu systému, který se používá ve všeobecných provozních činnostech. Pokud organizace nechce provést reorganizaci, můžete se ze situace dostat nákupem použitého objektu. Při registraci movitého použitého majetku se daň neúčtuje. Navíc nezáleží na skutečnosti, že prodejce objektu je odrážel až do roku 2013 jako operační systém. Správnost tohoto přístupu je potvrzena dopisem ministerstva financí ze dne 2. 7. 2013.

Výpočet záloh na daň z nemovitosti

Po určení předmětů zdanění a dostupnosti práv na dávky můžete přistoupit k přímým výpočtům. Do vypočítat zálohy na daň z nemovitosti, musíte znásobit základnu a nabídku. Výsledek je rozdělen do 4.

Každý region si stanoví své vlastní sazby. Nesmí však být vyšší než 2,2%. Odpovídající objednávka je obsažena v článku 380 daňového řádu.

Zvláštní pravidla

Podle zákona je majetek, který tvoří investiční fond, zdaněn řídící organizací. Platba se provádí na náklady předmětů zahrnutých v investičním fondu. Jako základ pro výpočet záloh na daň z nemovitosti obhajuje svou průměrnou hodnotu za vykazované období.

Například trvat šest měsíců. Výpočet zálohy daně z vlastnictví právnických osob vyrobeno podle následujícího vzorce:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, ve kterém:

- Pozn. - základ daně (průměrný počet položek);

- Ost1 ... Ost7 - zbytková hodnota za každý měsíc zahrnutý ve vykazovaném období.

Je docela možné, že aktivum je zcela nové. Například budova byla získána v dubnu. To znamená, že v 01.04 a předchozích měsících bude zbytková hodnota nulová. V 01.05 se berou počáteční náklady, protože od tohoto data začalo odpisování. Nicméně, to stanovit zálohu na daň z nemovitosti, základna se počítá podle obecných pravidel: všechny ukazatele se přidávají do prvních dnů v měsíci, výsledek se dělí 7.

Příklad

Vezměte následující zdrojová data:

- V rozvaze společnosti je osobní automobil.

- Dne 01.01. 2013, jeho zbytková hodnota je 810 tisíc rublů.

- V účetnictví se používá lineární metoda výpočtu odpisů. Odpisuje se 30 tisíc rublů měsíčně.

Průměrné náklady na objekt za prvních šest měsíců roku 2013 budou následující:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

Společnost nemá nárok na výhody. V souladu s ustanoveními regionální legislativy je sazba 2,2%. V souladu s tímplatba daně z vlastnictví organizace se rovná:

720 000 x 2,2% / 4 = 3960.

Specifičnost odpočtů

Na základě ustanovení odstavce 1 383 daňového zákoníku stanoví načasování zálohových daní z nemovitostí krajské úřady.

Obecně platí, že částky musí být zaplaceny do 30 dnů. od data ukončení vykazovaného období. Odpočet se obvykle provádí v místě sídla společnosti, u podrobností o inspekci, ve které je registrována. Mezitím existuje několik zvláštních případů.

Například v rozvaze podniku je nemovitý objekt nacházející se na jiném území (v jiném ustavujícím subjektu Ruské federace). V tomto případě částka záloha na daň z nemovitosti odečteno z rozpočtu příslušného regionu (ve kterém je objekt zaregistrován). Takový příkaz je obsažen v článku 385 daňového řádu.

Samostatné jednotky

Pro organizace s pobočkami / zastoupeními jsou stanovena zvláštní pravidla pro odpočty. zálohy na daň z nemovitosti.

Právní předpisy umožňují 2 způsoby platby:

- Převod se provádí v rozpočtu regionu, ve kterém se jednotka nachází. V tomto případě musí mít pobočka / zastoupení nezávislou rozvahu.

- Převod se provádí v místě hlavní kanceláře. Tato volba se používá, když jednotka nemá nezávislé váhy.

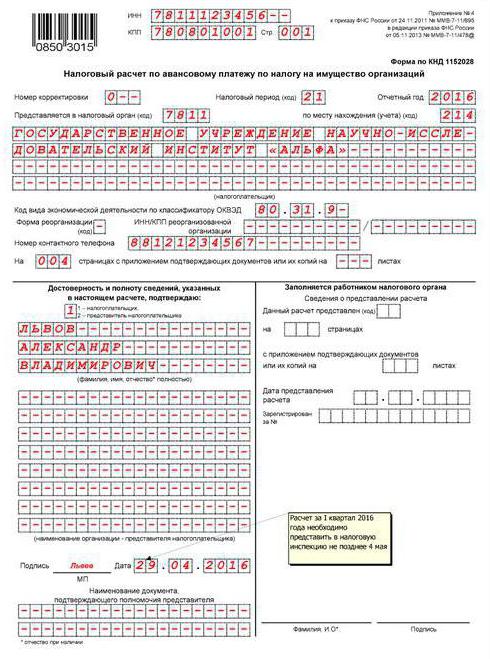

Zálohy na daň z nemovitosti: vyplnění dokumentace (obecné požadavky)

Výpočet částek se provádí v souladu s článkem 379 daňového řádu za 1. čtvrtletí, 6 a 9 měsíců. rok (kalendář).

Hodnoty ukazatelů nákladů by měly být uvedeny v celých rublech.

Odhadované stránky formulář zálohy na daň z nemovitosti musí být očíslováno od listu 01 (titulní strana).

Oprava chyb, včetně použití opravných nebo jiných podobných prostředků, není povolena.

Při plnění používejte fialový, modrý nebo černý inkoust.

Oboustranný tisk informací na listech a lepení vedoucí k poškození nejsou povoleny.

Funkce indikující indikátory

V dokumentu je jedno pole pro každý indikátor. Skládá se z určitého počtu známostí.

Jsou stanovena zvláštní pravidla, která odrážejí množství vyjádřená v desetinných nebo pravidelných zlomcích.

Uvedení data se provádí v polích den (2 známosti), měsíc (2 známé), rok (4 známé). Čísla jsou oddělena tečkou.

V případě vyplnění dokumentu pomocí softwaru by měly být hodnoty zarovnány podle poslední (pravé) známosti.

V případě, že neexistuje žádný ukazatel, je odložena pomlčka (přímka ve středu pole po celé její délce).

OKTMO kód

Toto je kód obce.

Pod kódem bylo přiděleno 11 známostí. Pokud je počet číslic menší než zadaný počet, zbývající buňky nejsou vyplněny. Dali pomlčku.

Prezentační funkce

Dokument o vypořádání lze zaslat na IFTS poštou nebo e-mailem. V prvním případě subjekt provede inventuru investice.

Kromě toho může výpočet provést osobně plátce nebo zástupce žadatele. V tomto případě je povoleno předkládání informací na papíře s připojením jejich elektronické kopie.

Je-li dokument předložen v elektronické podobě, musí být ověřen digitálním podpisem v souladu s postupem schváleným nařízením Ministerstva financí ze dne 2. dubna 2002.

Pokud datum předložení Vyrovnání, stejně jako výplata zálohy, připadne na nepracovní / dovolenou, datum se odloží na první pracovní den následující.

Při odeslání dokumentu poštou se za den odeslání považuje den odeslání. Obdobně se počítá doba pro zaslání Vyrovnání v elektronické podobě prostřednictvím telekomunikačních kanálů. V posledně uvedeném případě musí IFTS po přijetí dokumentace poskytnout plátci plátci potvrzení potvrzující přijetí.

Oddíl 1

Vyplňuje se s ohledem na částky splatné na adrese podniku (místo registrace stálé provozovny zahraniční společnosti), jeho samostatné divize, která má vlastní rozvahu, nebo umístění nemovitosti.

Sekce poskytuje následující informace o řádku:

- 010 - OKTMO kód, podle kterého je splatná částka uvedená na stránce 030.

- 020 - BSC, kterým by měla být platba připsána.

- 030 - částka zálohy v místě dokladu.

Index s. 030 je určen sčítáním rozdílů hodnot na řádcích 180 a 200 všech druhých sekcí výpočtu s kódy OKTMO a rozdílů hodnot na stranách 090 a 110 třetích částí dokumentu s kódy OKTMO.

Informace v oddíle 1 musí být ověřeny podpisem.

Pořízení nemovitosti

Pro vyřešení problému nutnosti platit daň je nutné posoudit stav zařízení.

Pokud je struktura vhodná pro provoz bez dalších investic, pak podléhá zdanění. Budova je součástí základny pro výpočet od 1. dne měsíce následujícího po měsíci, ve kterém byl podepsán akceptační certifikát a je kapitalizován.

Pokud objekt není vhodný k použití a vyžaduje další investice, daň se nezaplatí. Výpočet bude zahájen po uvedení zařízení do provozu. Kromě toho je nutné vytvořit počáteční hodnotu vlastnosti. Zahrnuje náklady na uvedení budovy do použitelného stavu.

Leasing nebo pronájem

Nájemce ze zákona neplatí daň. Tato povinnost je svěřena vlastníkovi.

Pokud jde o nájemce, jsou rovněž osvobozeni od daně. Společnost však uspěje v úspoře, pokud je předmět transakce v rozvaze pronajímatele. V opačném případě provede odpočet příjemce. V takové situaci musí společnost odrážet aktivum na účtu. 01.

Převod objektu zdarma

V takovém případě musí věřitel zaplatit zálohy na daň. Důvodem je skutečnost, že majetek se neodpočítává z rozvahy.

Obecně platí, že doporučení úředníků jsou následující. Společnost musí při určování složení nemovitosti vzít v úvahu ustanovení OKOF (All-Russian Klasifier of Fixed Assets), schváleného usnesením Standardizačního výboru č. 359 z roku 1994.Kromě toho je třeba zohlednit normy spolkového zákona č. 384.

Důležitý bod

Právníci připomínají, že pokud lze určité předměty movitého majetku použít mimo nemovitý majetek, aniž by způsobily nepřiměřenou škodu, neměly by být takové věci zahrnuty do nemovitého předmětu. Toto ustanovení platí také pro movitý majetek, jehož účel nesouvisí s provozováním stavby / budovy. Relevantní závěry jsou uvedeny v dopisech ministerstva financí.

Pokud tedy lze například stroj přemístit z jednoho místa na druhé a bude fungovat správně, není třeba platit daně ani zálohy na něj.

Reorganizace

To je považováno za jeden ze způsobů, jak optimalizovat daně. Během reorganizace je samozřejmě nutné vyřešit řadu procedurálních otázek, které jsou spojeny s určitými peněžními investicemi.

Finančníci se nicméně domnívají, že majetek, který následník získal po reorganizaci, by neměl být zdaněn. Tato pozice je relevantní pro jakoukoli formu, včetně převodu. Jinými slovy, k optimalizaci daní stačí proměnit LLC v AO. V důsledku toho se daň z movitého majetku přijatého v souladu se smlouvou o převodu po roce 2013 nevyplatí. Je třeba říci, že podobný závěr vyplývá z dopisů ministerstva financí ze 14.05 a 3.04. 2013 rok

Výhody

Mohou být dvou typů:

- Federální. Jsou uvedeny v článku 381 daňového řádu.

- Regionální Jsou zřízeny orgány subjektů podle svého uvážení.

V praxi neexistují žádné problémy s federálními výhodami. Od daně jsou osvobozeny samostatné kategorie OS nebo objekty určitých typů podniků. Například majetek protetických a ortopedických specializovaných organizací, advokátní komory, kanceláře, právní konzultace nejsou zdaněny.

Výhody mohou využít také společnosti, jejichž hlavní činnosti souvisejí s výrobou farmaceutických výrobků. Tyto společnosti jsou osvobozeny od daně z majetku, který se používá k vytváření imunobiologických veterinárních přípravků určených k boji proti epizootii a epidemii.

Obecně platí, že ve všech případech uvedených v článku 381 daňového řádu se daň z nemovitosti neplatí.

S regionálními výhodami je situace poněkud složitější. Vezměte si například Moskvu. Oddíl 4 zákona č. 64 ze dne 5. listopadu 2003 stanoví výhody pro obchodní podniky. Tyto organizace jsou osvobozeny od zdanění majetku používaného ke skladování odmrazovacích činidel (v pevné a kapalné formě).

Výhody jsou poskytovány také společnostem, které vlastní vícepodlažní parkovací garáže. Výjimka pro tyto podnikatelské subjekty je rovněž poskytována, pokud jsou tato zařízení pronajata.

Závěr

Obecně platí, že ustanovení právních předpisů týkající se výpočtu a načasování odpočtu záloh na daň z nemovitostí jsou zcela transparentní. Při přípravě dokumentů předkládaných orgánu dozoru by neměly existovat žádné obtíže, protože Federální daňová služba schválila postup jejich vyplnění a jejich vysvětlení jsou uvedena v dopisech Služby.