Občanské právo Ruské federace stanoví takové druhy jistoty pro plnění závazků, jako jsou záruky, propadnutí, nezávislé záruky, vklady atd.

Vzhledem k tomu, že v právních předpisech neustále dochází ke změnám, začal se projevovat rostoucí zájem o nezávislou záruku. Podívejme se podrobněji na to, co tento pojem zahrnuje a jak se liší od ostatních ustanovení.

Definice

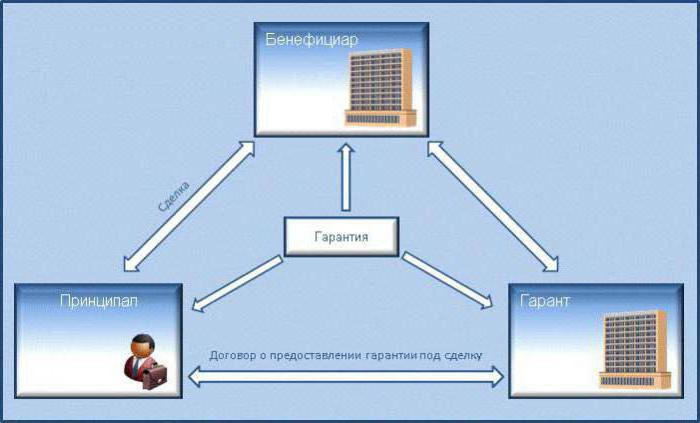

Nezávislá záruka v občanském právu znamená písemnou dohodu mezi stranami, pokud se jedna ze stran (ručitel) zavazuje na žádost druhé strany (příkazce) zaplatit třetí straně (příjemci) určitou peněžní odměnu podle těchto povinností, které ručitel dal. Tato skutečnost navíc nezávisí na platnosti záruky.

Písemné vyhotovení dokumentu vám umožní stanovit přesnost podmínek smlouvy a ověřit pravost jejího vydání konkrétní osobou. Je však důležité, aby nedodržení písemné formy dohody neznamenalo nespolehlivost dohody.

Hlavní rysy záruky:

- Nezávislost, nezávislost na povinnosti, kterou stanoví.

- Neodvolatelnost (možnost zrušit záruku vzniká pouze tehdy, je-li to uvedeno v dohodě).

- Odplata (poskytovatel platí peníze za vydání záruky).

- Vysoký stupeň formalizace vztahů.

- Nevyslovitelnost práv.

Vydání dokumentu

Nezávislá záruka, jak již bylo uvedeno, je vydána písemně. Tento dokument lze vydat:

- banky a jiné úvěrové organizace;

- jiné obchodní organizace.

Vystavení záruky je jednosměrná transakce, protože pro její provedení postačuje přání jedné strany (ručitele). Současně taková transakce právně zavazuje finanční instituci s možností, že zákazník předloží požadavky na splnění povinností.

Hlavní příznak

Nezávislá záruka jako způsob, jak zajistit plnění závazků, má hlavní jurisprudenci - to je absence dostupnosti. To znamená, že dohoda:

- Nezaniká ukončením hlavní povinnosti a nemění se ani její změnou;

- nelze považovat za neplatný, pokud je základní zajištěný závazek neplatný;

- neposkytuje ručiteli právo vznést námitky týkající se zajištěného závazku, pokud příjemce učiní určité požadavky;

- neznamená, že povinnost ručitele vůči příjemci závisí na požadavcích příkazce, které jsou založeny na jeho vztahu s příjemcem nebo ručitelem;

- tvrdí, že odpovědnost ručitele za výplatu peněz musí být splněna na sekundární žádost příjemce, i když je zajištěný závazek splněn, ukončen nebo neplatný.

Předměty

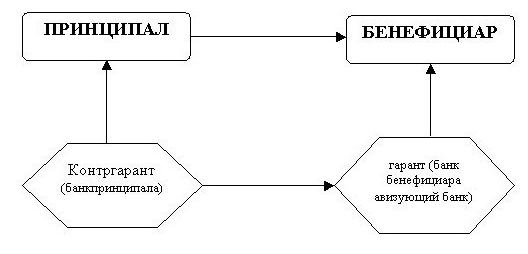

Nezávislou bankovní záruku představují tři subjekty právních vztahů:

- Ručitel. V tomto případě se jedná o banky a jiné úvěrové organizace, jakož i obchodní organizace, které jsou oprávněny vydat písemnou dohodu, která zahrnuje povinnost zaplatit peníze, pokud věřitel podá písemnou žádost o platbu, vypracovanou podle podmínek bankovní záruky.

- Hlavní. Jedná se o osobu jednající jako poskytovatel služeb (zboží). V případě prodlení je příkazce povinen zaplatit určitou částku peněz.

- PříjemceJedná se o osobu, která je zákazníkem přijímajícím službu (produkt) nebo hotovost za nesplnění předepsaných povinností.

Důvod pro vydání

Nezávislá záruka jako metoda jistoty může být vydána na žádost zmocnitele, která je stanovena dohodou finanční organizace a zmocnitele o postupu a zásadách pro vydávání záruk.

Právní předpisy však nezakládají povinnost uzavřít písemnou dohodu mezi bankou a poskytovatelem služeb a její absence neznamená fiktivní povahu záruční povinnosti finanční organizace vůči zákazníkovi.

Pokud je však mezi zmocnitelem a ručitelem uzavřena písemná dohoda, stává se hlavní základ, který určuje:

- systém vydávání záruk;

- vzájemné dohody stran;

- právo obrátit se na finanční organizaci s dlužníkem, její množství a postup provádění.

Krom toho je posledně uvedený určen pouze dohodou banky a dlužníka a nemůže být bezpodmínečný. To je nezbytné, aby se zabránilo možnému zneužití ze strany banky.

Obsah

Nezávislá záruční smlouva musí obsahovat následující podmínky:

- maximální částka splatná finanční institucí;

- doba, na kterou je záruka vydána, nebo údaj o právní skutečnosti, ve které dojde k ukončení záruky;

- základní pravidla pro provádění plateb;

- seznam podmínek, za nichž může být částka záruční platby snížena;

- možnost nebo neexistence převodu práva věřitele požadovat peníze na třetí stranu.

Počet podmínek a jejich podrobnosti musí splňovat požadavky obsažené v dohodě mezi bankou a dlužníkem o vydání záruky. V textu musí být uvedeno:

- název finanční instituce;

- částka záruky;

- záruční doba.

Částka závazků banky v rámci záruky je omezena na zaplacení částky, na kterou byla záruka vydána. Postup a metody pro výpočet výše záruky se mohou lišit a zahrnují podmínky pro výpočet úroku.

Odpovědnost banky vůči zákazníkovi za nesplnění povinností vyplývajících ze smlouvy o záruce se však neomezuje pouze na částku, na kterou byla záruka vydána, není-li ve smlouvě uvedeno jinak. To znamená, že finanční instituce může být vůči věřiteli odpovědná na společném základě. Porušení banky lze vyjádřit různými aspekty: zpožděnou platbou, neodůvodněným odmítnutím platby atd.

Vzhledem k tomu, že záruční závazky jsou finanční povahy, může být v případě prodlení ručitel odpovědný za nesplnění peněžního závazku.

Druhy

Druhy nezávislé záruky mohou být následující:

V závislosti na formě závazku:

- nabídková záruka;

- výkonná záruka;

- záruka vrácení peněz;

V závislosti na schopnosti ručitele zrušit vydanou záruku:

- odvolatelný;

- neodvolatelný;

V závislosti na právu zákazníka na převod na jinou osobu požádejte banku o splnění povinnosti:

- přenášeno;

- nevýrazný.

Podle obecných pravidel nelze řádně vydanou záruku odvolat, pokud není dohodou stanoveno jinak. Rovněž podle obecných pravidel nemůže příjemce převést svá práva požadovat splnění závazku na třetí stranu, pokud není dohodou stanoveno jinak.

Požadavky na formu

Nezávislá dohoda o záruce musí obsahovat seznam základních údajů, bez nichž bude dokument považován za neplatný. Mezi ně patří:

- datum vydání;

- jméno ručitele;

- jméno (podrobnosti) hlavního povinného;

- jméno (podrobnosti) příjemce;

- závazek zaručený zárukou;

- Částka k zaplacení

- doba platnosti;

- okolností, za kterých se záruka vztahuje.

Současně se stanoví určité pravidlo pro záruční formulář. Formulář záruky by měl umožnit určit jeho podmínky a zjistit pravdu jeho vydání.

Odpovědnost banky vůči řediteli

Hlavní povinný je poskytovatel služeb nebo produkt, který je povinen splnit určité požadavky. Ručitel je finanční instituce, která poskytuje nezávislou záruku jako způsob plnění závazků.

Finanční instituce je povinna:

- Poskytujte záruku obecně a vystavte ji písemně.

- Informovat příkazce o požadavcích příjemce a kopii těchto požadavků.

- Informovat příkazce o pozastavení záruky (pokud tato skutečnost existuje).

- Informovat o ukončení záruky.

Odpovědnost příjemce vůči řediteli

Připomeňme, že příjemcem je zákazník, který obdrží buď službu (produkt), nebo peněžní náhradu za nesplnění povinností. Nezávislá bankovní záruka rovněž ukládá příjemci určité povinnosti poskytovateli služeb. Jedná se zejména o povinnost zaplatit náhradu za škodu vzniklou za následujících okolností:

- Předložení pochybných dokumentů příjemcem.

- Neplatná poptávka finančních prostředků od banky ze strany zákazníka.

Soudní praxe si pamatuje případy, kdy se zákazník pokusil získat peníze v rámci záruky, a to i přesto, že hlavní povinný své závazky plně splnil. Cílem příjemce bylo osobní obohacení, které je považováno za podvod.

Odpovědnost dodavatele vůči bance a zákazníkovi

Nezávislá záruka je jednota závazků všech stran vůči sobě navzájem. Dodavatel a zákazník jsou povinni poskytovat služby nebo zboží a ručitel je považován za prostředníka mezi nimi. Odpovědnost dodavatele vůči bance je následující:

- Dodavatel je právnická osoba zřízená na základě právních norem, která má povolení k provozu.

- Veškerá dokumentace musí být předložena včas a musí být podepsána dodavatelem (pokud je podpis od třetí strany, musí k tomu mít oprávnění).

- Lze poskytnout pouze pravdivé informace.

- Dodavatel musí zaplatit hotovost, aby poskytl záruku.

- Peněžní náhrada se liší od výše jistoty.

- Dodavatel musí vrátit záruční platby provedené v důsledku prodlení.

- Běžnému účtu musí být poskytnuta nezbytná částka prostředků k vypořádání s bankou.

- Všechny finanční transakce se provádějí prostřednictvím účtu dodavatele.

- Předložení veškeré potřebné dokumentace, pokud to požaduje ručitel.

- Zachování důvěrnosti informací, pokud je stanoveno dohodou.

Dodavatel má vůči příjemci povinnosti:

- Řádné provádění podmínek dohody.

- Záruka

Podle podmínek dohody, pokud je dlužníkem banka, nesmí plnit povinnosti příkazce. To znamená, že finanční instituce by měla platit pouze peněžní náhradu.

Prezentace

Smlouva stanoví zvláštní postup pro zákazníka při předkládání pohledávek v hotovosti:

- písemné zdůvodnění zákazníka jeho požadavků se všemi uvedenými přiloženými dokumenty;

- údaj o okolnostech, které způsobily, že se zákazník obrátil na ručitele za poskytnutí záručních plateb.

Finanční instituce by pak měla:

- zaslat kopii takové žádosti dodavateli;

- Do pěti dnů zvážit požadavek zákazníka a učinit rozhodnutí.

Pokud je výsledek kladný, příjemce obdrží platby záruky. Pokud je výsledek případu záporný, musí ručitel poskytnout přiměřené argumenty. Mezi ně patří:

- Podání pohledávky po uplynutí lhůty.

- Uznání požadavku jako nevhodného.

Odmítnutí je učiněno písemně. Platbu lze navíc pozastavit až na sedm dní v následujících situacích:

- Dokumenty poskytnuté zákazníkem jsou fiktivní;

- okolnosti uvedené v záruční dohodě nevznikly;

- primární závazek není platný;

- plnění na základě hlavní povinnosti je přijímáno bez rozporů.

Ukončení

Nezávislá záruka jako způsob zajištění závazků končí v těchto případech:

- Zákazník obdržel záruční peníze, za které byla záruka vydána.

- Platnost dohody, pro kterou byla podepsána, vypršela.

- Zákazník se vzdává svých práv stanovených v dohodě.

- Zákazník a finanční instituce přijímají dohodu o ukončení záruky.

Ručitel musí mimo jiné okamžitě informovat dodavatele o ukončení smlouvy. Záruka by měla rovněž zahrnovat informace o tom, jak dodavatel vrátí peníze zaplacené příjemci bance.