Výkaz o peněžních tocích je dokument, který jasně odráží strukturu příjmů a výdajů peněžních toků. Tato data vám umožní sledovat vývoj podniku a vizualizovat jeho budoucí potenciál. To je umožněno demonstrací kapitálu v dokumentu ve třech směrech - současné činnosti, investice a investice. Dále si probereme, jak vyplnit výkaz o peněžních tocích.

Obecné informace

Forma dokumentu byla v roce 2010 přijata vyhláškou Ministerstva financí č. 66. Téměř všechny podniky zabývající se obchodními činnostmi jsou povinny jej vyplnit, s výjimkou:

- Vládní organizace.

- Pojišťovny.

- Úvěrové společnosti.

Informace zaznamenané v dokumentu mají velký význam jak pro řízení podniku, tak pro další zúčastněné subjekty. Patří sem: spoluvlastníci, investoři, věřitelé a další osoby. Analýza výkazu o peněžních tocích ve formuláři 4 umožňuje podrobně prozkoumat pohyb peněžních toků společnosti.

Zpráva je generována každoročně a předkládána kontrolním orgánům.

Struktura dokumentu

Celé množství informací v dokumentu je rozděleno do několika bloků podle typu činnosti:

- Ten hlavní.

- Investice.

- Finanční.

Pomocí této metody můžete prokázat skutečný finanční obraz v každé z oblastí. Oddělení každé z nich v samostatném bloku umožňuje eliminovat situaci skrytím ztrátového poměru pro jeden z typů činností shrnutím celkového cash flow. Tyto oblasti analýzy vytvářejí strukturu, ze které je následně generován formulář výkazu peněžních toků.

Hlavní činnost

Tato část obsahuje všechny činnosti vedoucí k příjmům z provádění hlavních činností instituce. Zahrnuje:

- Čistý zisk a ztráta spojená s běžnými činnostmi.

- Náklady na správu.

- Výplatní listina.

- Náklady na provizi, úroky a daň z příjmu.

- Dividendy ve výkazu peněžních toků a další.

Investiční činnost

To zahrnuje všechny dlouhodobé operace s dlouhodobými výhodami. Zohledňují se investice do aktiv v několika oblastech:

- Nákup a / nebo prodej dceřiných společností.

- Nabývání nemovitostí za účelem získání dlouhodobých výhod.

- Nákup / prodej dlouhodobého majetku a prostředků pro výrobní proces.

Finanční činnost

Tato kapitola výkazu peněžních toků obsahuje informace o těch, které mají vliv na změnu objemu a struktury čistého aktiva podniku a vypůjčených prostředků:

- Vydávání jakéhokoli druhu akcií a zpětného odkupu jejich držitelů.

- Výplaty dividend.

- Výnosy z prodeje pohledávek.

Zaúčtovaná struktura by měla být považována za příklad výkazu peněžních toků. Každá instituce nezávisle popisuje úroveň podrobnosti a složení zprávy v rámci přijaté struktury. Některé položky se mohou změnit. Buďte opatrní!

Techniky vytváření sestav

Nejste si jisti, jak vyplnit výkaz o peněžních tocích? V praxi existují dva typy generování podrobných zpráv. Každá z těchto metod pro vytvoření dokumentu o pohybu finančních prostředků organizace a postup pro vyplnění formuláře jsou založeny na určené struktuře.

Vlastnosti přímé metody

Podávání zpráv zahrnuje poskytování různých druhů informací o příjmech a výdajích, které přímo souvisejí s plněním hlavních úkolů podniku. Informace jsou převzaty z následujících zdrojů:

- Informace o zisku a ztrátě organizace a rozvahy.

- Firemní účty

První možnost je nejběžnější a nejjednodušší. Druhý se v praxi zřídka používá kvůli jeho složitosti. K tomu je nutné klasifikovat a analyzovat velmi velké množství informací.

Proces generování formuláře výkazu peněžních toků pro interní účetnictví není snadný úkol. Tento proces je navíc komplikován omezením přístupu k určitým informacím. To neumožňuje zúčastněným stranám plně vyhodnotit všechny důležité aspekty.

Nevýhodou této metody je neschopnost sledovat vztah mezi změnami v celkovém množství disponibilních prostředků a peněžním výsledkem za požadované období.

Než se rozhodnete, jak vyplnit výkaz o peněžních tocích, doporučujeme porozumět nuancím každé metody. Tato metoda má následující výhody:

- Možnost sledovat, odkud peněžní tok pochází a kam jde.

- Dobré pochopení toho, jak dostupné prostředky pokrývají krátkodobé závazky.

- Propojení zprávy se současným rozpočtem příjmů a výdajů.

- Sledujte vztah mezi výdaji a příjmy.

Materiál obsažený ve výkazu o peněžních tocích (příklad je uveden na obrázku níže) je nezbytný k posouzení likvidity organizace v kontextu dlouhodobé analýzy. Tato příležitost se otevírá prostřednictvím podrobného zkoumání pohybu finančních prostředků ve třech hlavních oblastech.

Nepřímá metoda

Tato metoda vykazování zahrnuje použití dokumentace související s hlavním předmětem podnikání.

Přemýšlíte o tom, jak vyplnit výkaz o peněžních tocích? Princip sestavení zprávy nepřímou metodou je opakem předchozí. Práce se skládá z následujících kroků:

- Stanovení výše zisku v čisté formě na základě příslušných dokumentů.

- Přidání čistého zisku a výdajů, které nemají vliv na pohyb finančních prostředků.

- Součet a výpočet změn nákladů na běžné platby, s výjimkou oddílu „finanční platby“.

- Sestavování a výpočet údajů o transakcích zahrnujících krátkodobé závazky, které nezahrnují výplaty úroků.

Informace obsažené ve zprávě ukazují:

- Vztah mezi různými oblastmi a činnostmi společnosti.

- Vztah mezi čistým ziskem a pracovním kapitálem.

Zpráva Vyplnění návodu

Jak již bylo uvedeno, v účetní závěrce je výkaz peněžních toků obvyklý klasifikovat všechny finanční pohyby do tří kategorií: běžné, hotovost a investice. Informace se zadávají na základě rozvahových údajů do podskupiny, do které patří každá konkrétní transakce.

Současné činnosti

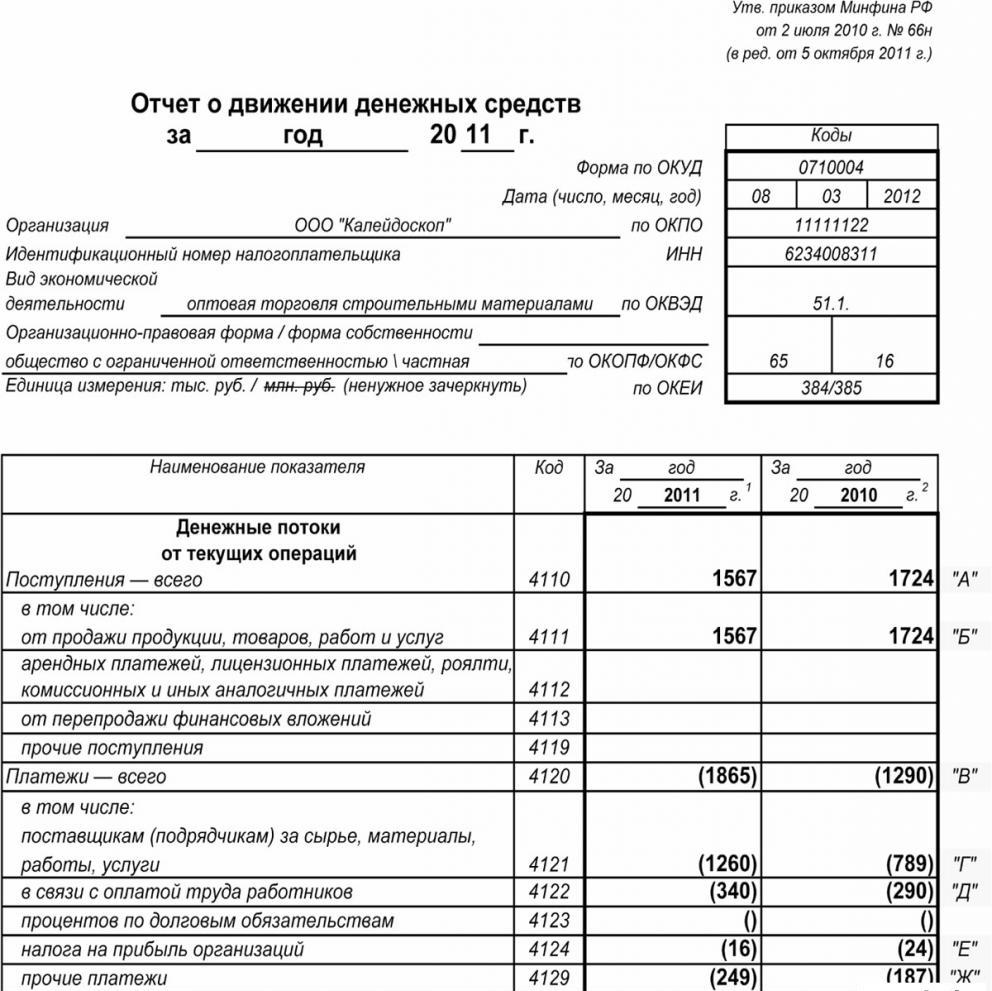

Část „hotovostní příjem z běžných operací“ zahrnuje údaje odpovědné za příjem a výdaje finančních prostředků spojených s hlavní činností instituce. Pojďme analyzovat výkaz peněžních toků řádek po řádku:

Příjem:

- platby za pronájem, licenční poplatky, poplatky, provize a jiné platby podobné povahy;

- úroky z pohledávek zákazníků a spotřebitelů;

- prodej hmotných investic atd. (včetně celkového zůstatku daně z přidané hodnoty).

Výpočty:

- platy zaměstnancům;

- daň z příjmu;

- provize z úvěrových a úvěrových závazků (s výjimkou závazků souvisejících s hodnotou investičních aktiv);

- další výdaje přímo spojené s prováděním současných činností instituce.

Zůstatek finančních příjmů z běžných činností (zisk po odečtení plateb).

Farnost na současných operacích.

Tento ukazatel ve výkazu o peněžních tocích se počítá jako výsledek sčítání bodů od 4111 do 4119.

- Odstavec 4110 - Celkové příjmy za stanovené časové období.

- Odstavec 4111 - v tomto sloupci jsou uvedeny obecné přírůstky přijatých prostředků z běžných operací.

Informace jsou převzaty z následujících registrů debetních účtů:

- Padesátá - „Pokladní“.

- Padesáté první - „účty vypořádání“.

- Padesát sekund - „Měnové účty“.

- Padesátá osmá - „Investice“.

- Sedmdesátá šestá - „Platby dlužníkům a věřitelům“.

Tyto ukazatele se odrážejí ve výkazu peněžních toků po odečtení nepřímých daní, částek obdržených agenty, zprostředkovateli, provizními agenty a převodů přijatých jako kompenzační platby (účty za elektřinu, silniční výdaje atd.).

- Odstavec 4112 - nájemné, licence, provize, licenční poplatky.

- Odstavec 4113 - další prodej hmotného majetku.

- Položky 4114 až 4118 jsou volitelné. V nich může finančník odrážet částky, které nelze jasně klasifikovat. Tyto ukazatele jsou reprodukovány podle stejného principu, jaký byl použit v řádku 4111.

- Odstavec 4119 - ostatní druhy příjmů z podnikání.

Mezi ně patří následující:

- výhody přijaté pořízením / prodejem cizí měny;

- kladný zůstatek zúčtování DPH;

- návratné prostředky;

- úroky z pohledávek za zákazníky a zákazníky;

- zisk z prodeje jiného majetku, který přímo nesouvisí s prostředky umístěnými v rozvaze společnosti.

Tyto údaje se odrážejí podobně jako v řádku 4111. Nepřímé daně přijaté podnikem z rozpočtu (např. Vrácení daně z přidané hodnoty) se zapisují do sloupce „sbalený“.

Vyplnění oddílu o běžných platbách

Tyto složky výkazu peněžních toků se počítají jako sada položek od 4121 do 4129. Data za tato období jsou uvedena v závorkách.

- Odstavec 4120 - Obecné výdaje.

- Ustanovení 4121 - Vypořádání s dodavateli.

Informace se odrážejí v účetních registrech na účet následujících účtů:

- Padesátá - „Pokladní“.

- Padesáté první - „účty vypořádání“.

- Padesát sekund - „Měnové účty“.

- Padesátá osmá - „Investice“.

- Sedmdesátá šestá - „Platby dlužníkům a věřitelům“.

Tyto informace je nutné reprodukovat v dokumentaci s odečtením nepřímých daní, plateb agentům, výborům a zprostředkovatelům, jakož i refundovatelných nákladů za účty a dopravu.

- Odstavec 4122 - převod mezd zaměstnancům. Informace jsou poskytovány na stejném principu jako v odstavci 4121.

- Odstavec 4123 - úroky z úvěrových a úvěrových smluv.

- Odstavec 4124 - daň z příjmu.

- Odstavce 4125 až 4128 - další sloupce. V tomto okamžiku může účetní uvést hodnoty, které je obtížné napsat do jiných částí dokumentu. Částky těchto plateb jsou vypláceny stejným způsobem jako platby dodavatelům a dodavatelům, tj. Jak je uvedeno v odstavci 4121.

- Ustanovení 4129 - částka jiných druhů plateb spojených s prováděním podnikatelské činnosti.

Mezi ně patří:

- škoda způsobená získáním / prodejem měny;

- ztráty vzniklé při výměně bankovek;

- odhadovaný zůstatek daně z přidané hodnoty se sníženým o ukazatel / dluhové závazky vůči vládním orgánům;

- penále zaplacené společností, penále a jiné platby tohoto druhu na základě smluv s protistranami.

Myslíte si, že v tomto bloku se změní postup sestavování výkazu peněžních toků? Ne, všechna tato čísla jsou zobrazena stejným způsobem jako výše plateb dodavatelům a dodavatelům, tj. Jako v odstavci 4121.

Částka nepřímé daně převedená podnikem do rozpočtu (například daň z přidané hodnoty) v této položce se zobrazí v řádku „sbalená“.

- Odstavec 4100 - peněžní tok z běžných operací. To odpovídá rozdílu mezi příjmy a náklady z hlavní činnosti.Ukazatel 4110 = odstavec 4110 - odstavec 4120. Po přijetí čísla se záporným ukazatelem musí být uzavřeno v závorkách.

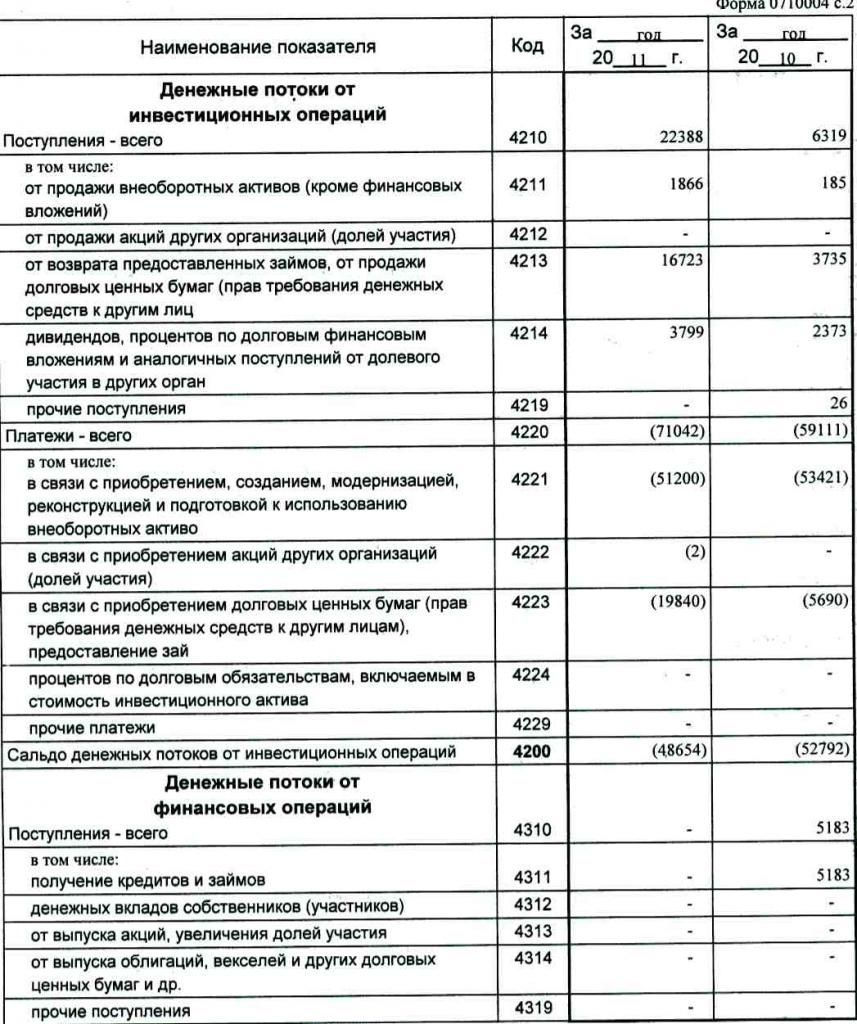

Investiční zisk

Výnos z investičních operací sestává z ukazatelů uvedených v odstavcích 4211 až 4219 výkazu peněžních toků. Vysvětlení odstavce 4210 označuje obecnou farnost.

- Odstavec 4211 - dlouhodobá aktiva (jiná než hmotná investice).

Tento druh farnosti zahrnuje:

- dlouhodobá aktiva instituce;

- nefinanční aktiva;

- vážné investice do dlouhodobého majetku (například nedokončená výstavba);

- Výsledky výzkumu a vývoje.

Informace jsou obsaženy v účetních registrech na vrub následujících účtů: padesátá - „Pokladní“, padesátá první - „Vypořádací účty“, padesátá druhá - „Měnové účty“, padesátá osmá - „Investice“, sedmdesátá šestá - „Platby dlužníkům a věřitelům“.

Tyto údaje by se měly odrazit v dokumentaci snížené o nepřímé daně, finanční prostředky vyplacené agentům, výborům a zprostředkovatelům, jakož i náklady, které lze uhradit, a náklady na dopravu.

- Odstavec 4212 - příjem z prodeje akcií nebo podílů v jiných společnostech.

- Odstavec 4213 - splacení dříve vydaných úrokových půjček, prodej dluhopisů a dluhopisů (výše přijatých úroků není ve zprávě zaznamenána).

- Odstavec 4214 - úroky z dluhových finančních investic a podobné výnosy z majetkové účasti v jiných projektech.

- Odstavec 4219 - ostatní převody, které se vztahují k investičním činnostem.

Platební operace pro investiční projekty

Velikost plateb za investiční operace se skládá z ukazatelů uvedených v odstavcích 4221 až 4229. Všechny údaje jsou uvedeny v kulatých závorkách.

- Odstavec 4220 je celková částka související s investičními platbami.

- Odstavec 4221 - nákup, tvorba, obnova, zlepšení nebo příprava na použití dlouhodobého majetku. Nejste si jisti, které účty jsou zobrazeny ve výpisu o peněžních tocích?

Informace se zapisují do účetních rejstříků na účet následujících účtů:

- Padesátá - „Pokladní“.

- Padesáté první - „účty vypořádání“.

- Padesát sekund - „Měnové účty“.

- Padesátá osmá - „Investice“.

- Sedmdesátá šestá - „Platby dlužníkům a věřitelům“.

Tyto údaje je nutné zohlednit v dokumentaci po odečtení nepřímých daní, finančních prostředků převedených agentům, výborům a zprostředkovatelům, jakož i nákladů, které lze uhradit za náklady na služby a dopravu.

- Odstavec 4222 - Nabývání akcií nebo podílů v jiných společnostech.

- Odstavec 4223 - nákup pohledávek z dluhu (právo žádat o peněžní prostředky od třetích osob), vydávání úvěrových půjček jiným osobám.

- Odstavec 4224 - výplata úroků z úvěrových závazků zahrnutých do výše investičního majetku.

- Odstavec 4229 - ostatní platby.

Mezi ně patří:

- daň z příjmu z investic;

- částky investované do společných podniků;

- ostatní platby související s investičními činnostmi.

Odstavec 4200 - zůstatek finančních výnosů z investičních projektů. Tento sloupec obsahuje hodnotu částky, která se získá po odečtení nákladů z příjmu z investičních operací. To znamená, že musíte určit rozdíl.

Zajímá vás, jak zkontrolovat přehled o peněžních tocích? Sedmý indikátor v tomto seznamu je velmi snadno kontrolovatelný: odstavec 4200 = odstavec 4210 - odstavec 4220.

Po obdržení záporného výsledku musí být hodnota uvedena v závorkách.

Hotovostní operace

V této části výkazu peněžních toků jsou uvedeny částky, které byly přijaty v důsledku získávání finančních prostředků z financování na základě dluhu nebo vlastního kapitálu. Akce tohoto druhu jsou doprovázeny změnou velikosti a struktury:

- Hmotný stav podniku.

- Společnost půjčených prostředků.

Vyplnění příjmové sekce

Celkové množství této hodnoty se získá přidáním sloupců od 4311 do 4319.

- Odstavec 4310 je obecný ukazatel.

- Odstavec 4311 - získání úvěru nebo půjčky.

- Odstavec 4312 - peněžní investice vlastníků.

- Odstavec 4313 - příjem prostředků z emise akcií nebo zvýšení majetkových účastí.

- Odstavec 4314 - peněžní tok z směnek vystavených společností, emise dluhopisů a inkaso pohledávek.

- Odstavec 4319 - ostatní příjmy.

Hotovostní transakční platby

Celková částka se vypočítá jako celkový ukazatel ze součtu hodnot v bodech 4321 až 4329. Všechna data by měla být uvedena v závorkách.

- Odstavec 4320 je obecný význam.

- Ustanovení 4321 - platby majitelům při zpětném odkupu jejich akcií nebo akcií společnosti nebo v důsledku jejich odstoupení od zakladatelů.

- Odstavec 4322 - dividendy a jiné platby vlastníkům související s rozdělením zisků.

- Odstavec 4323 - splacení / zpětný odkup směnek a směnek, platby za půjčky a úvěrové smlouvy.

- Odstavec 4329 - ostatní platby spojené s hotovostními transakcemi.

- Odstavec 4300 - peněžní tok z finančních transakcí. Vypočítá se podle následujícího schématu: odstavec 4300 = odstavec 4310 - odstavec 4320. Když obdržíte výsledek se znaménkem minus, je třeba uvést závorky.

Závěr

Příprava a analýza výkazu o peněžních tocích ve formuláři 4, který představuje podrobný obrázek o peněžních tocích v kombinaci s jinými typy výkaznictví, hraje významnou roli při pochopení skutečné situace společnosti. Informace obsažené v dokumentu umožňují analyzovat současný stav, předpovídat budoucí vyhlídky a přemýšlet o opatřeních ke zlepšení účinnosti. Výběr metody hlášení závisí na stupni dostupnosti požadovaných údajů.