V poslední době většina spotřebitelů vnímá pojištění jako uloženou službu. Banky všude však nadále propagují své vlastní pojistné produkty i ty, které patří partnerům. Nyní se samozřejmě schémata výrazně změnila. Obvykle se vztahují na právně slabé dlužníky, kteří považují pojistnou smlouvu za nezbytnou a jsou nuceni se rozhodnout - vzít to, co dávají, nebo odejít bez peněz vůbec. Jak žádat o zproštění pojištění, by měl každý dlužník vědět.

Existuje však další důležitý faktor, který nutí lidi, aby souhlasili s pojištěním. Skutečností je, že úvěrové podmínky banky jsou často vytvářeny tak, že produkty se zahrnutím pojištění se zdály klientovi výnosnější při úrokové sazbě, době trvání půjčky a výši. Dlužník si myslí, že neztratil, ale ve skutečnosti je celková částka bankovních peněz spolu s úroky a pojištěním větší než dluh s vyšším úrokem, ale bez pojištění, což je typický marketingový krok, který je velmi efektivní. Musíme zjistit, zda je možné pojištění po získání půjčky odmítnout, a pokud ano, jak.

Pojistné právo

V poslední době, při vydávání půjčky a podpisu žádosti o pojištění, by člověk stěží mohl vrátit návrat. Další odvolání vůči bance a příslušným společnostem byly označeny kategorickým odmítnutím: protože žádost podepsal sám dlužník, byla jeho akce úmyslná a dobrovolná. Takový problém byl vyřešen u soudu, ale pouze v případě, že by osoba mohla prokázat skutečnost uložení služby.

Pouze malý počet finančních institucí jako výjimka umožnil osvobození od bankovního pojištění a vrácení peněz za něj během několika dnů.

Dne 1. června 2016 Banka Ruska, která rovněž reguluje pojistný trh, oznámila, že občané, kteří si pojistku zakoupili, ji mohou vrátit a vyzvednout zaplacené peníze. Za tímto účelem byla zavedena tzv. Doba chlazení (pět dní). Během této doby si klient mohl změnit názor a obrátit se na pojistitele, který je povinen mu peníze vrátit. Zákonné vrácení pojištění se provádí velmi rychle, peníze jsou převedeny na žadatele do deseti dnů.

Kromě odmítnutí pojištění nový zákon umožňuje zákazníkům nesouhlasit s různými doplňkovými službami, které ukládají příslušné organizace. V tomto případě se však riziko finanční instituce výrazně zvyšuje. Z tohoto důvodu banky zvyšují úrokové sazby nebo si vyhrazují právo je v případě odmítnutí klienta změnit. A taková cesta je předepsána v úvěrové smlouvě. To často brání dlužníkům v akci. Pokud klient nesouhlasí s uzavřením pojištění, banky se zdráhají vrátit mu peníze. To je však stále skutečné, i když celý proces je doprovázen dlouhou debatou s finanční institucí.

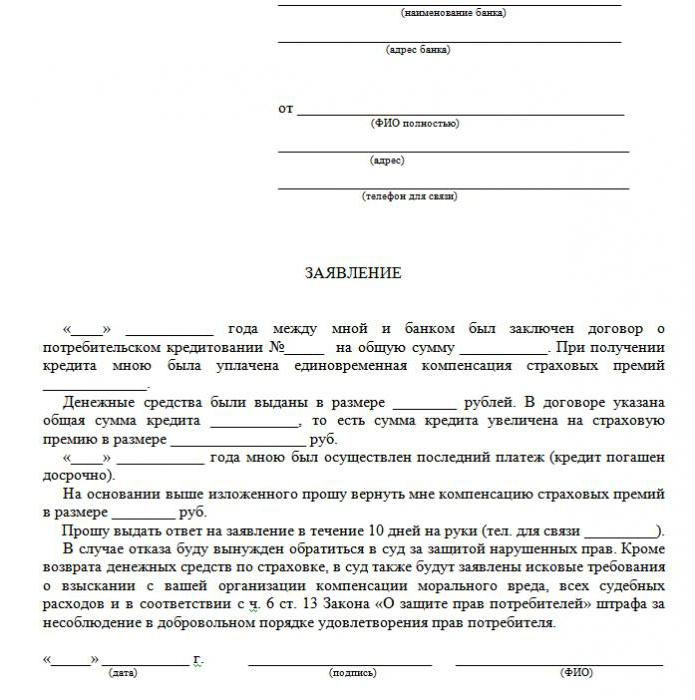

V článku je uveden vzorek odmítnutí pojištění úvěru.

Jaké typy pojištění jsou vráceny?

V oblasti půjčování existují jak dobrovolné, tak povinné typy pojišťovacích služeb, mezi něž patří:

- Pojištění nemovitostí, relevantní pro půjčku zajištěnou nemovitostmi, hypotéky, kde by měla být ochrana zajištěna.

- CASCO, když banka při čerpání půjčky na auto zavazuje klienta k pojištění zakoupeného automobilu - doprava jako zástava poskytuje bance finanční ochranu. Jak tedy učiníte odmítnutí pojištění po obdržení půjčky? O tom dále.

Všechny ostatní druhy služeb doprovázející uzavření smlouvy o půjčce jsou dobrovolné.

Pojištění lze vrátit za hotovost, komoditní půjčky, kreditní karty atd., Které jsou doprovázeny:

- životní pojištění zákazníka;

- pojištění titulu;

- politika v případě snížení pracovního výkonu;

- ochrana před finančními riziky;

- pojištění dlužníka.

Pojištění je v každém případě zákonné, protože se jedná o doplňkovou službu nabízenou klientovi po uzavření smlouvy o půjčce. Pokud není dlužník uveden v seznamu povinných, může jej legálně odmítnout. Je pravda, že taková volba povede k negativnímu rozhodnutí o vydávání peněz. Když banka nabízí pojištění, zákon není nijak porušen.

Mohu odmítnout pojištění?

Můžete požádat o zrušení pojištění, ale není to snadné. Pro své právo na tuto akci někteří dlužníci dokonce žalovají věřitele, ale tato možnost není vhodná pro každého a pravděpodobnost ztráty není zrušena, protože zaměstnanci banky mohou situaci snadno změnit ve svůj prospěch. Zároveň se klient může zeptat svého věřitele, zda je možné napsat žádost o odmítnutí pojištění úvěru několik měsíců po uzavření smlouvy a včasné platby. Podobný postup však lze uplatnit pouze v případě, že se použije jednoduchý spotřebitelský úvěr.

Jemnosti v zákoně o období chlazení

Nedávný zákon nemá vliv na dohody o kolektivním vyjednávání. Platí pouze v případě uzavření smlouvy fyzické osoby a pojišťovny. Proto banky často prodávají doplňkové služby v rámci kolektivní smlouvy (ve skutečnosti banka funguje jako pojišťovna) a během chladicího období je nemožné vrátit pojištění.

Cenově dostupné výjimky

Mnoho lidí si myslí, že pojištění je povinný postup při čerpání půjčky. Ruské právo však potvrzuje dobrovolnou povahu pojistné smlouvy. Úlovek spočívá v tom, že finanční instituce může půjčku odmítnout, aniž by uvedla důvod.

Nejčastěji mají zákazníci následující alternativu:

- Program nízké úrokové sazby s povinným pojištěním.

- Vyšší zájem a nedostatek pojištění.

Mnozí se obávají, že možnost číslo 2 je nerentabilní. Proto se sami dohodli na doplňkových službách, které jsou pro ně zbytečné. Často se však stává, že vyšší úrokové sazby jsou levnější než platby v rámci pojistné smlouvy, což může být až 30% z celkové částky.

Pokud si klient vybral první cestu, má právo získat půjčku a poté legálně vydat odmítnutí pojištění (vzorová žádost níže). Pokud je žádost schválena bankou a je podepsána smlouva, může dlužník považovat platbu dalších služeb za neoprávněnou a zrušit.

Způsoby

Pojištění lze odmítnout dvěma způsoby:

- kontaktováním banky s písemnou žádostí;

- soudem.

Odmítnutí lze rovněž vydat v případě, že do šesti měsíců byla půjčka pravidelně splácena. To vyžaduje následující akce:

Odmítnutí lze rovněž vydat v případě, že do šesti měsíců byla půjčka pravidelně splácena. To vyžaduje následující akce:

- Obraťte se na úvěrové oddělení banky.

- Vypracovat písemnou žádost o ukončení pojistné smlouvy.

- Počkejte na odpověď banky.

V mnoha případech finanční instituce reagují kladně na takové žádosti zákazníků, pokud nedochází k prodlevám v platbách po celou dobu a neexistují žádné pojistné události. Poté banka účtuje úrokové sazby a zvyšuje je, aby kompenzovala rizika.

Finanční instituce může přepočítat pouze za podmínky, že je stanovena ve smlouvě. Jinak klient žádost odmítne.

Dokumenty k soudu

Pokud by banka nešla k dlužníkovi, je možné soudem odmítnout pojištění úvěru. K podání žaloby jsou nezbytné tyto dokumenty:

- smlouva o půjčce;

- pojistná politika;

- písemné odmítnutí banky.

Ujistěte se, že poskytujete důkazy o uložení pojišťovacích služeb, takže je lepší, pokud budou všechny konverzace se zaměstnanci banky zaznamenány do rekordéru.Chcete-li zvýšit své šance na výhru, je vhodné zařadit podporu profesionálního právníka, pokud klient není kompetentní v právních jemnostech.

Šance na vítězství u soudu jsou poměrně vysoké: stačí prokázat, že pojištění bylo uloženo bankou podvodem (například zahrnutí do měsíční splátky bez varování). Pokud byl program s nízkým úrokem a pojištěním zvolen dobrovolně, bude mnohem těžší odmítnout.

Funkce vrácení pojistného

Nová právní úprava stanoví, že zrušení pojištění úvěru během období chlazení zaručuje vrácení peněz vynaložených na nákup pojistky bankou do deseti dnů.

Je také možné vyhovět požadavku klienta v případě, že v průběhu chladicího období není pojištění. Protože politika není vždy účinná okamžitě po podpisu smlouvy, může být částka vrácených prostředků úplná a částečná. Pokud pojistná smlouva dosud nevstoupila v platnost, je částka pojistného vrácena v plné výši. V opačném případě se částka za uplynulý čas odečte z finančních prostředků a společnost má k tomu právo od poskytnutí služby.

Funkce vracení pojištění po období ochlazování s vynikající půjčkou

Pokud již ochlazovací doba již uplynula, návrh služby nespadá pod nový zákon. Není třeba spěchat k podání žaloby na odmítnutí pojištění (mnoho aplikací si stáhlo vzorek aplikace na internetu). Raději zkuste kontaktovat svou banku. Mnoho organizací je nyní velmi loajálních k zákazníkům a dává jim možnost odmítnout další služby i po pěti dnech. Takto fungují banky VTB 24 (na základě smluv uzavřených před 1. únorem 2017), Home Credit, Sberbank (30 dní).

Pokud odešlete požadavek organizaci, odmítnutí se k němu téměř úplně dostane, což je odůvodněno skutečností, že žádost podepsal sám klient. V takovém případě se jistý dlužník může obrátit pouze na soud, a je lepší to udělat prostřednictvím právníků, kteří mohou navrhnout určité mezery. Ve skutečnosti je však velmi obtížné peníze vrátit, protože osoba sama souhlasila se službou a dokonce za ni zaplatila.

Předčasné splacení a vrácení pojistného

Je možné vrátit pojištění, pokud je půjčka splacena v předstihu? Vzhledem k tomu, že pojistka je sepsána na dobu splácení úvěru, má osoba, která ji splácí zcela v předstihu, právo na část pojistného. Pokud byla půjčka přijata na dva roky a 60 000 rublů bylo zaplaceno za pojištění, pak se v případě splacení v roce má vrátit 30 000 rublů. Obecně by tato otázka měla být adresována bance.

Žádost o vrácení peněz se podává buď při písemné žádosti o předčasné splacení, nebo bezprostředně po uzavření půjčky. K vyřešení tohoto problému může banka poslat klienta přímo pojišťovně. Tam může požádat o vzorovou žádost o odmítnutí pojištění.

Jednejte sami nebo kontaktujte právníka?

Pokud pojištění vrátíte do pěti dnů předepsaných zákonem, nepotřebujete pomoc právníka. Ale po tomto období bude tento proces komplikovaný a v některých případech nemožný. Pokud banka odmítne, stále stojí za to vyhledat kvalifikovanou právní pomoc, protože specialista bude v této věci kompetentnější.

Abyste se vyhnuli takovým zpožděním a neplánovaným nákladům na skryté pojištění, je třeba pečlivě prostudovat každou část smlouvy o půjčce, protože některé banky mohou uzavřít odpočet pojistného. Proto stojí za to strávit čas studiem smlouvy, aby se zabránilo finančním problémům a soudním sporům.

Potom není třeba vzorová žádost o zrušení pojištění úvěru.

Přemýšlíte dnes o tom, jak získat zákonnou půjčku?

Uvažujete o zahájení vlastního podnikání?

Máte nějaké dluhy? Chcete platit školné?

Potřebujete naléhavou půjčku na placení účtů?

Toto je vaše šance dosáhnout vašich přání. Pomůžeme vám se všemi typy půjček.

Půjčky, obchodní půjčky a studentské půjčky?

Poskytujeme soukromou půjčku jakéhokoli druhu

Půjčka s úrokovou sazbou 2% pro více informací

Kontaktujte nás e-mailem {fhacyberservics@gmail.com}

INFORMACE PRO POZICE:

Částka půjčky:

Jméno dlužníka:

Kontaktní údaje dlužníka:

Ty a stát:

Město:

Státní příslušnost:

Financování půjček:

Doba trvání půjčky:

Občanský stav:

Oprava:

Pohlaví:

Měsíční příjem:

E-mail: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Pan Tony Rock

Generální poradce

Ozbrojené síly Ruské federace připomněly bankám, že by měly vrátit peníze dlužníkům, kteří odmítli pojištění

Občan při uzavření smlouvy o půjčce oznámil svou účast v programu dobrovolného kolektivního pojištění pro případ ztráty zaměstnání, úrazu a nemoci dlužníků. O pět dní později dlužník odmítl pojištění a požadoval vrácení peněz placených bance na pojištění. Banka peníze nevrátila - v dokumentech se strany dohodly, že odmítnutí pojištění je možné, ale platba za ně není vratná.

V souvislosti s tímto sporem Nejvyšší soud připomněl, že všechny dobrovolné pojistné smlouvy s fyzickými osobami od 2. března 2016 musí splňovat požadavky centrální banky Ruské federace na podmínky a postup pro provedení některých druhů dobrovolného pojištění. Tyto požadavky tehdy stanovovaly vrácení pojistného v případě, že pojištěný odmítl pojištění do pěti pracovních dnů ode dne uzavření pojistné smlouvy (nyní se toto období prodloužilo na 14 kalendářních dnů).

Ozbrojené síly Ruské federace kromě toho popřely další argument, který by nebyl ve prospěch dlužníka: nižší soudy poznamenaly, že vzhledem k tomu, že pojistná smlouva je kolektivní, práva dlužníka jako spotřebitele nejsou porušována. A banka v této smlouvě vystupovala jako pojistitel - uzavřel pojistnou smlouvu ve prospěch občanů, kteří se připojili k pojistnému programu. Pokud ano, pak požadavky CBR nejsou použitelné, protože se vztahují pouze na jednotlivce. Nejvyšší soud však poznamenal, že jelikož byl majetkový podíl dlužníka pojištěn, znamená to, že je pojištěný.

Dokument: Stanovení ozbrojených sil Ruské federace ze dne 31. října 2017 N 49-KG17-24

Co lidé dělají?