Odklad platby daně je schopnost zaplatit částku daňového dluhu ze strany podniků nebo jednotlivců na pozdější řádky. Každá organizace může změnit nebo prodloužit lhůtu pro placení daňových závazků, pokud existují dobré důvody, které jsou předepsány v daňové legislativě. Daňový kredit lze vydat na jednu nebo více federálních nebo místních daní.

Daňoví poplatníci jsou oprávněni využít takových úvěrových výhod, jejichž finanční situace neumožňuje v plné lhůtě zaplatit daň.

Po určité době je však daňový poplatník povinen splatit částku dlužného a splátkového úroku.

Jaké zákony upravují podmínky pro udělování odkladů daně?

Právo na zdanění půjček podnikatelům je ze zákona stanoveno v následujících státních dokumentech:

- Daňový zákon, kapitola 9, články 61–68.

- Pravidla a podmínky pro uplatnění daňového investičního úvěru upravuje čl. 66 Daňový zákon Ruské federace.

- Vyhláška Federální daňové služby Ruské federace č. MMV-7-8 / 683 @, „O schválení postupu pro změnu lhůty pro placení daní, poplatků, příspěvků na pojištění a sankcí a pokut daňovými úřady“.

Jaké daně a závazky mohu požadovat ve splátkách?

Odklad a splátky daní mohou být provedeny s ohledem na platbu jednoho nebo více federálních nebo místních poplatků.

Tato sleva na dani se rovněž může vztahovat na daně, které jsou placeny na preferenčním nebo zjednodušeném systému.

Federální daně, které lze platit na splátky:

- Daň z přidané hodnoty.

- Daň z příjmu fyzických osob pro jednotlivé podnikatele.

- Spotřební daně.

- Daň z příjmu.

- Státní poplatky.

- Daň z těžby drahých a nerostných surovin.

- Tranzitní poplatky.

- Jednorázový sociální příspěvek.

Odklad lze také zařídit pro platbu těchto regionálních daní:

- Poplatek za dopravu.

- Daň z nemovitostí pro fyzické osoby.

- Daň z pozemků.

- Obchodní poplatky.

Zároveň však nelze pro daně, které společnost platí jako zprostředkovatel, čerpat odklad a splátky daní a poplatků. Například daň z příjmu ze mzdy zaměstnanců. U organizací, které platí daň z příjmu za konsolidovanou sazbu, je rovněž nemožné požádat o splátkový plán.

Zároveň však nelze pro daně, které společnost platí jako zprostředkovatel, čerpat odklad a splátky daní a poplatků. Například daň z příjmu ze mzdy zaměstnanců. U organizací, které platí daň z příjmu za konsolidovanou sazbu, je rovněž nemožné požádat o splátkový plán.

Které vládní orgány jsou oprávněny přijímat žádosti o splátky daně?

Vzhledem k různému zaměření daňových povinností, pro které mohou organizace žádat o odklad, je právo rozhodovat o poskytování daňových dobropisů několika státními orgány.

- Pokud jde o federální daně, chcete-li požádat o odklad daní a poplatků, musíte kontaktovat federální výkonný orgán, Federální daňovou službu.

- Pokud jde o daně do místního nebo regionálního rozpočtu, musíte napsat daňovým úřadům prohlášení v místě.

- U daní, které jsou placeny za přepravu nebo tranzit zboží přes státní hranici, musíte tedy požádat federální celní službu nebo celní orgány v terénu.

- Odklad státních povinností může být vydán v pověřených orgánech pro kontrolu plnění státních povinností.

- Odklad a splátky daní z jediného sociálního příspěvku jsou vypracovávány ve federálním výkonném orgánu.

Důvody pro přiznání odkladu daně

Seznam základních podmínek, v souvislosti s nimiž lze odklad provést, je stanoven daňovou legislativou.

Důvody jsou uvedeny v článku 64 daňového řádu Ruské federace. Nejčastěji je možnost registrace splátkového práva výsadou podniků nebo organizací, jejichž finanční situace jim neumožňuje včas zaplatit všechny daňové závazky. Žádné důvody finančních obtíží nelze považovat za důvod pro daňový kredit. Daňový kód zcela přesně stanoví soubor předpokladů pro registraci splátek:

- Pokud společnost utrpěla škodu po okolnostech, které nijak nezávisí na žadateli: katastrofa, přírodní katastrofa, teroristický útok atd.

- U státních nebo obecních podniků může být příčinou předčasné nebo nedostatečné přijetí prostředků nebo rozpočtových plateb.

- Pokud společnost riskuje platební neschopnost nebo bankrot v případě včasného zaplacení daní v plné výši.

- U jednotlivce lze prokázanou finanční platební neschopnost považovat za dostatečný základ, což znamená nemožnost jednorázové platby daňových závazků.

- Pokud je činnost podniku jasně sezónní.

- Organizace se také může spolehnout na odklad tranzitních daní, pokud poskytne přesvědčivý důkaz, který je již popsán v celních předpisech.

Seznam sezónních odvětví, jejichž podniky mohou požádat o odklad daně

Odklad, splátkové platby daní nebo investiční daňový úvěr se často upřednostňují v případě podniků, jejichž činnosti jsou sezónní povahy, včetně činností souvisejících s výrobou sezónního zboží. Seznam odvětví, jejichž podniky mají nárok na daňové úlevy, je rovněž uveden v daňovém zákoně.

Za prvé, tento druh daňové úlevy je poskytován zemědělským podnikům, jmenovitě společnostem pro sklizeň a produkci zemědělských surovin, pěstování rostlin, chov zvířat, výrobu rybích ryb, organizace na výrobu rostlinných tuků, konzervárenský průmysl nebo cukrový průmysl, jakož i maso nebo mléčné výrobky kombinuje.

Odklad daně lze také poskytnout podnikům, jejichž činnosti se nějakým způsobem týkají těžby nebo zpracování přírodních nebo nerostných zdrojů. Jedná se o organizace zabývající se těžbou nebo těžbou rašeliny, těžbou dřeva, lesnictvím a těžbou cenných kovů.

V odvětví dopravy je rovněž stanoven splátkový plán pro podniky přepravující zboží nebo cestující do regionů s omezenou dobou plavby a pro společnosti zabývající se přepravou zboží do oblastí na severu.

Jaké okolnosti vylučují možnost odkladu?

Poskytování odkladů daní organizacím je běžnou praxí v mnoha průmyslových odvětvích, která podnikům pomáhají řádně fungovat a v některých obdobích snižují daňové zatížení. Zákon však také stanoví faktory, které vylučují možnost společnosti vydávat úvěr na daň z investic.

Dobu splatnosti daňového dluhu tedy nelze prodloužit, pokud ve vztahu k podniku:

- v současné době zvažuje trestní případ týkající se porušení daňových zákonů;

- řízení je zahájeno v případě jiného správního nebo státního deliktu;

- daňové úřady mají důvod se domnívat, že daňový poplatník má v úmyslu opustit hranice Ruské federace, vzít část příjmu nebo skrýt část svého majetku;

- neuplynuly více než tři roky od doby, kdy daňový poplatník porušil platební podmínky předchozího splátkového plánu nebo bylo učiněno soudní rozhodnutí o ukončení splátkového plánu z důvodu porušení smluvních povinností ze strany daňového poplatníka.

Seznam dokladů pro splátky daně

Balíček dokumentů, které musí být shromážděny za účelem odkladu daně, se může lišit v závislosti na okolnostech, za kterých se na ně daňový poplatník odvolává.

Balíček povinných a univerzálních cenných papírů zahrnuje:

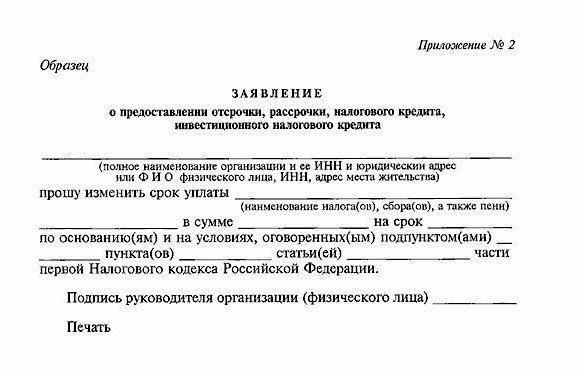

- Žádost o odložené platby daní příslušného formuláře. Zde musíte uvést podrobnosti o podniku, jméno žadatele, individuální daňové číslo, typ daně, u níž se očekávají splátky, a požadovaný splátkový plán.

- Osvědčení od místního daňového úřadu, že společnost nemá nedoplatky na poplatcích, pokutách nebo pokutách.

- Bankovní výpis o peněžních tocích za posledních šest měsíců a prohlášení o stavu všech účtů podniku.

- Potvrzení o povinnosti dodržovat splátkový plán a přibližný harmonogram plateb z daňového úvěru.

- Kopie smluv s protistranami s uvedením velikosti jejich pohledávek.

- Dokumenty uvádějící důvod pro použití ve splátkách:

- Pokud příčinou odvolání byla materiální škoda po přírodní katastrofě nebo teroristickém útoku, musí být k balíčku dokumentů přiložen závěr o skutečnosti, že nastaly okolnosti vyšší moci. Je rovněž nutné vypracovat akt o posouzení škod vypracovaný výkonným orgánem nebo civilní obranou.

- Pokud obecní organizace nebo vykonavatel státního příkazu požádá o splátkový plán z důvodu předčasného přijetí rozpočtových prostředků, musí být k seznamu dokumentů přiloženo prohlášení finančního orgánu o výši rozpočtových prostředků, jejich nezaplacení nebo předčasné platbě.

- Je-li odklad nebo splátkový kalendář pro platbu daně poskytnut daňovému poplatníkovi, jehož finanční situace mu neumožňuje plně splnit daňové povinnosti, musí k žádosti přiložit prohlášení daňového úřadu v místě registrace stavu peněžních účtů. Stejně jako doklady prokazující vlastnictví movitého nebo nemovitého majetku.

- Pokud žadatel požaduje odklad daně z důvodu nestability příjmu způsobeného sezónní povahou činnosti, je povinen předložit doklad místního výkonného orgánu, který potvrzuje, že ve struktuře příjmu jeho společnosti je zisk z činností sezónního charakteru nejméně 50%.

V některých případech mají daňové úřady právo požadovat další doklady, aby zajistily vrácení daní. Jedná se o bankovní záruku, registraci zástavního práva. Daňový poplatník má naopak právo žádost stáhnout, pokud nechce zastavit vlastní majetek.

Rovněž stojí za zmínku, že v posledních letech téměř každý žadatel předložil požadavky na poskytování bankovních záruk nebo příslibů aktiv podniku nebo majetku jednotlivce. Důvodem je nestabilita měny a rostoucí počet spekulací s daňovými úvěry.

Jaký je postup pro udělení odložené nebo splátky daně? Jak rychle se řeší otázka splátek daně?

Postup získání daňového úvěru je deklarativní povahy. Daňový poplatník poté, co se rozhodl pro druhy daní, za které hodlá dostávat splátky, podá žádost pověřenému státnímu orgánu.

Tento postup lze provádět osobně nebo prostřednictvím jistoty.

Aby zvážila žádost, má komise 30 dní po předložení dokumentů. Poté, co se rozhodla, má tři dny na to, aby ji převedla na daňový inspektorát v místě bydliště žadatele.

Do měsíce, kdy daňová služba žádost posoudí, zkontroluje stav zajištění daňového poplatníka a provede předběžné posouzení. A také správa je povinna zajistit, aby tento daňový poplatník v posledních třech letech neporušil splátkovou smlouvu a zda proti němu bylo v současné době zahájeno trestní nebo občanské řízení.

Odklad daně se uděluje na dobu až jednoho roku. V některých případech mohou být pro podniky jednotlivých odvětví (výzkum, projekční práce, high-tech výroba) vydávány splátky až na tři roky. Jedná se o její nejčastěji nazývaný investiční daňový úvěr.

Odmítnutí daňového úřadu provést odklad žadateli musí být odůvodněno. Pokud daňový poplatník nesouhlasí s rozhodnutím o odmítnutí, může se proti němu odvolat u soudu.

Praxe odkladu daně

Úrokové sazby jsou poskytovány za použití státního daňového úvěru NK. Jejich velikost se pohybuje od 50% do 75% míry refinancování Bank of Russia.

V praxi vypadají splátky daní jako státní půjčka s velmi věrným úrokem, kterou lze utratit pouze za zaplacení stejných daní. Pokud vezmeme v úvahu, že v loňském roce byla sazba refinancování 11,5%, pak i když daňový úřad stanoví maximální úrok ze splátek, přeplatek nepřesáhne 8%. A v nejlepším případě je procento přeplatku 5,7%. Každá společnost bude souhlasit s tím, že je to mnohem méně než procento za použití bankovního úvěru.

Vývoj praxe státních daňových půjček snížil výši dluhu daňových poplatníků. Současně je odklad platby daně stále výsadou velkých společností, protože shromažďování balíčku dokumentů a vyplňování žádosti vyžaduje od vedení společnosti spoustu času a organizačních nákladů.

Vzájemné povinnosti plátce a daňového úřadu při poskytování a vyplácení odkladů

Odklad daně je druh dohody mezi daňovým poplatníkem a daňovou správou o změně harmonogramu a výše plateb. Do pěti dnů od rozhodnutí o splátkovém kalendáři uzavře správa a žadatel smlouvu o úvěru na daň z investic, která stanoví dobu splácení, částku, částku úroku, daň, na kterou je splátkový plán platný, vzájemné závazky smluvních stran.

Hlavní povinností daňového poplatníka je včasné zaplacení daňového úvěru. Pokud organizace tuto podmínku nesplní, má daňový úřad právo ukončit splátkový plán a požádat daňového poplatníka o zaplacení závazků podle obecných podmínek. Daňový poplatník je rovněž povinen uhradit zbývající částku dluhu a úroků. Jinak daňová služba zahájí proces převodu kolaterálního majetku na základě odkladu smlouvy o vlastnictví státu.

Daňová služba však nemá právo ukončit zpoždění samostatně, pokud společnost nebo jednotlivec splní všechny podmínky smlouvy.

V případě nedodržení harmonogramu splácení daňového úvěru bude daňovému poplatníkovi uložena pokuta nebo pokuta za každý den dluhu.