Pojištění a zajištění jsou dva úzce související jevy. Společnost, která si přeje pojišťovací služby, čelí mnoha rizikům. Pokud je pojistná událost zaznamenána, musíte zaplatit značné finanční částky v rámci kompenzačního programu. Zatížení je tak velké, že pro jednu společnost se s tím vyrovnat je často téměř nemožné. V nejobtížnější situaci jsou společnosti nabízející pojišťovací služby jako hlavní, tj. V trvalém formátu.

Existuje cesta ven

Moderní přístup je sdružením několika podniků za účelem vytvoření jediného fondu, kterým je zajištění. Podstata tohoto jevu je následující: vytvářejí se ekonomicky složité vzájemné obchodní vztahy, které propojují různé společnosti v oblasti pojišťovnictví. Je-li snazší formulovat definici, lze tento jev nazvat pojišťováním společnosti, která poskytuje pojišťovací služby třetímu klientovi.

V současné době je zajistná smlouva poměrně velkou kategorií dokumentace. Neexistuje žádný konkrétní konkrétní vzorový dokument, který by byl jednotný a závazný pro všechny podniky, které chtějí spolupracovat podle popsané logiky. Současně je zachována podstata tohoto jevu bez ohledu na design komponenty dokumentace. Právnická osoba jednající jako primární pojistitel hradí klientovi určitou částku samostatně, zatímco ostatní pojišťovny spolupracují podle dříve uzavřené dohody a pomáhají ostatním. Tyto firmy se stávají zajišťovateli.

Hodně zkušeností

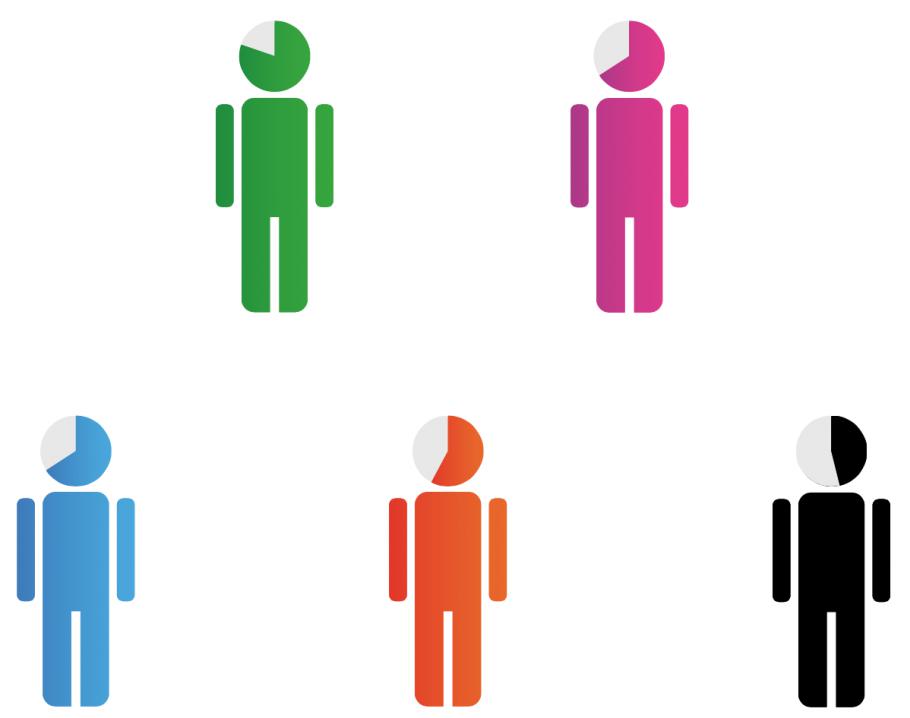

Zajištění je do značné míry zastoupeno v Rusku, evropských mocnostech. Tato spolupráce není o nic méně důležitá pro zahraniční podniky. Obraty finančních hodnot zapojených do tohoto druhu činnosti jsou ve všech regionech naší planety docela značné. Například pouze v Americe ročně hrubé odhady ukazují 180 miliard a v evropských mocnostech asi 120 miliard (výpočty byly provedeny v amerických dolarech jako nejvhodnější měně).

O něco méně než polovina - 44% - jsou zajišťovací operace související s majetkem. Přibližně 31% připadá na přenesení odpovědnosti dohodou o životním a zdravotním pojištění klienta. Asi 22% je spojeno s programy pojištění odpovědnosti. Rizika spojená s peněžní zásobou však nejsou více než tři procenta z celkového objemu transakcí tohoto typu.

O terminologii a praxi

Všechny výše uvedené typy zajišťovacích operací (odpovědnost, majetek, zdraví atd.) Vyžadují účast několika zúčastněných osob. Při takové transakci je správné zavolat zajišťovatele osobě, která odpovídá za zajištění možných rizik. Pojistitel, který přenáší určité riziko na zajišťovatele, se v oficiální terminologii nazývá postupitel. V některých případech převodce ponechává rizika ve své vlastní rozvaze. Podnik, který na sebe bere rizika, se obvykle nazývá nabyvatel.

Funkce interakce

Široká paleta forem zajištění v moderním podnikání je vysvětlena četnými rysy tohoto typu podnikání. Zejména je třeba mít na paměti, že zajistitel není povinen nést celou platební břemeno související s riziky v konkrétní dohodě.Společnost může částku splatit pouze částečně a vše ostatní na základě podobné zajistné smlouvy převést na jinou právnickou osobu. V takovém případě zajišťovatel informuje o své iniciativě postupitele. Oznámení o operaci musí být vydáno písemně a úředně.

Některé formy zajištění vyžadují předchozí souhlas s převodcem operace přenosu rizika. Důvodem je skutečnost, že původní pojistník je osoba, která se přímo zajímá o všechny aspekty transakce provedené v jejím rámci.

Důležité nuance

Zajištění a zajištění jsou docela nebezpečné činnosti, které zahrnují četná rizika a přísné dodržování dohody. Aby všechny strany byly se spoluprací spokojeny, je třeba dodržovat dopis dohody podepsané všemi stranami. Kromě toho musíte dodržovat všechna pravidla, která jsou vyhlášena federálním zákonem a jsou závazná pro podniky poskytující pojišťovací služby. Zejména v oblasti odpovědnosti zajišťovny - pravidelné měsíční rozdělení seznamu rizik obsažených v uzavřené dohodě. Seznam musí být vyhotoven písemně. Dokumentace odborníků se nazývá bordero.

Zajištění je systém interakce, kdy zajistitel má právo na určité procento zisků zajištěných dohodou mezi koncovým zákazníkem a pojistitelem. To je předepsáno v zajistné dohodě uzavřené mezi právnickými osobami. Oficiální název částky je bonus. Lze ji přirovnat k provizi.

Nuance: mnoho!

Zajištění a zajištění jsou poměrně složité oblasti finanční činnosti. Tento jev není jen v ekonomickém sektoru, ale také legální, což je způsobeno různými aspekty, rysy vztahů mezi podniky. Hlavním úkolem právního oddělení společností působících v této oblasti je jasně kontrolovat činnost společnosti, dodržovat nejen normy uzavřených smluv, ale také omezení a podmínky stanovené zákonem.

Zajištění je činnost, při níž nesprávný, nepozorný přístup k zákonným normám a pravidlům podepsaných smluv způsobuje značné finanční ztráty. Můžete narazit na problémy se zákonem. Obzvláště obtížné jsou některé oblasti práce. Například zajištění ve vesmíru je tak zvláštní věc, že je prakticky nemožné tomu porozumět bez zvláštního vzdělání (právní, ekonomické), počet nuancí, které určují situaci, je příliš velký.

Jak to bude fungovat?

V mnoha ohledech je tak široká paleta druhů zajištění zajištěna skutečností, že činnosti na trhu služeb jsou již nějakou dobu zastoupeny. Existuje mnoho vzorových smluv, které podniky aktivně používají v různých pravomocích, v různých sektorech interakce s klienty. Existují dva typy nejaktuálnějších uspořádání používaných dnes:

- povinné;

- volitelné.

Vyberte si jeden nebo druhý typ, předem analyzujte aspekty situace. V některých případech se smíšený roztok stává optimálním řešením.

Celkový pohled

Podstatou zajištění při provádění volitelné smlouvy je převod převodce ze své rozvahy na podnik vstupující do práce s riziky. Tuto metodu lze bezpečně nazvat nejjednodušší. Nejčastěji se používá v pojišťovací praxi v různých zemích. Zajišťovatel může přijmout nebo odmítnout přijmout rizika. Tato kategorie zahrnuje podtyp zajištění kvót, ve kterém kvóty označují taková rizika, která nabyvatel obdrží ve své rozvaze.

Povinné zajištění je nejsložitějším a regulovaným typem spolupráce.Ve fázi uzavření smlouvy převodce bez selhání převede všechna rizika vybrané kategorie ze své rozvahy na podnik, se kterým uzavírá spolupráci. Předjednat finanční limity pro transakci. Rizika jsou převáděna v přísném souladu s tímto limitem. Povinností nabyvatele je přijmout vše, co mu zasílá převodce. Takové uspořádání je považováno za nejspolehlivější možnost, ale často je pro někoho, kdo riskuje ve své rozvaze, relativně nevýhodné.

Zaslouží si pozornost

Pokud je v konkrétním případě zajišťování společným dílem vypracovaným v souladu s povinným typem ujednání, poskytuje se oběma stranám jistá ochrana omezením rizika částek. Přijímající strana posoudí svou odpovědnost a pouze v této výši může zajistit plnění závazků v případě pojistné události.

V případě, že se povinná finanční náhrada ukáže být vyšší než limit, který si nabyvatel stanovil pro sebe, má tato právnická osoba právo odmítnout přijmout v rozvaze rizika.

Najednou

V řadě případů analýza ukazuje, že nejvýhodnějším zajištěním je spolupráce při uzavírání dohody smíšeného typu, která se liší charakteristikami obou popsaných kategorií. Zadavatel si vyhrazuje právo nasměrovat rizika na nabyvatele nebo neuskutečnit takovou operaci. Podnik podstupující rizika v rozvaze je povinen provádět operace v rámci dohody.

Všechny tyto metody se liší v silných i negativních vlastnostech.

Všechno je pod kontrolou

Existuje několik způsobů, jak regulovat interakci podniků v rámci zajišťovacího programu. Nejčastěji se vyskytující v praxi:

- občanskoprávní (GP);

- finanční právo (FI);

- správní zákon (AP).

A pokud podrobněji?

GP - toto je možnost, pokud je mezi stranami transakce uzavřena dohoda, přičemž se bere v úvahu, že jednotlivci jsou rezidenty různých pravomocí. Mezinárodní právo, předpisy na mezistátní úrovni jsou hlavními dokumenty pro regulaci aspektů takové spolupráce. Pokud se situace stala kontroverzní, konfliktní, musíte se nejprve obrátit na mezinárodní standardy, abyste určili správnou stranu.

V naší zemi je tato forma interakce mnohem běžnější, když jsou všechny strany transakce rezidenty Ruské federace. Pro kontrolu fungování podniků bylo přijato zvláštní ustanovení, které upravuje vlastnosti pojišťovacích služeb, včetně zajištění, ve státě. Dokumentace poskytuje úplný popis všech možných případů, existují standardy, které jsou povinné pro účetnictví při uzavírání dohody právnickými osobami.

Pokračující posuzování problému

AP - možnost sledování spolupráce v rámci pojištění, zajištění, v případě rozhodnutí soudu, závazných příkazů k výkonu. Všechny společnosti (prostě neexistují žádné výjimky) jsou povinny brát v úvahu dokumenty ve své práci a jasně se řídit příkazy, jinak bude trest docela obtížný - od velké pokuty až po odnětí licence k práci.

FI - jedná se o takovou kontrolní techniku, která zahrnuje úpravu úrovně daňové sazby v závislosti na různých finančních transakcích. Je-li nezbytné ovlivnit pojišťovací společnosti, mohou se zákonodárci rozhodnout o zavedení změn zákonů, přičemž zohlední současnou situaci a účinek, kterého je třeba dosáhnout aktualizací právního rámce.

Proč je to nutné?

Četné formy existujících možností interakce v popsaném sektoru služeb (včetně proporcionálního zajištění) jsou pro naši společnost opravdu důležité. Z velké části díky tomuto programu mohou pojišťovací společnosti vytvořit udržitelné podnikání, spolehlivé, důvěryhodné.V praxi se společnosti často potýkají s neschopností splácet své pojistné nároky zákazníkovi samy. Důvodem může být součet četných ztrát v konkrétním případě. V některých případech prudce stoupá počet pojištěných událostí vzhledem k předpokládané hodnotě. Analytici předpovídají kompenzace splatné za platbu za konkrétní časové období, ale ve skutečnosti může být toto číslo mnohem vyšší. Všechny tyto případy jsou pro podniky opravdu obtížné.

Podnik, který se ocitl v kterékoli z popsaných situací, nemůže splnit své závazky. To zase stimuluje osobu, která se považuje za zcela podvedenou, aby se u soudu domáhal spravedlnosti. Během řízení u soudu se soudce kromě platby také rozhodne nahradit náklady řízení a uhradit oběti další částky. Ztráty tak budou ještě větší. Situace jako celek připomíná sněhovou kouli.

Jak zachránit?

Aby nebylo ohroženo bankrotem, je rozumné uchýlit se k zajistnému programu. Zákonně schválený postup umožňuje určité riziko z rozvahy jednoho podniku převést do jiného. Pokud společnost, která uzavřela primární pojistnou smlouvu, není v případě pojistné události schopna zaplatit klientovi dlužné částky, jednoduše tyto operace pošle svému partnerovi. Taková příležitost výrazně snižuje pravděpodobnost bankrotu.

Pokud vyhodnotíme současnou praxi, bude patrné, že převládající procento společností působících v pojišťovnictví v naší zemi poskytuje služby zákazníkům s tzv. „Airbagem“ ve formě zajišťovací smlouvy. Prakticky neexistují žádné podniky, jejichž finanční možnosti by pokryly i velká rizika, aniž by čelily vážnému ohrožení bankrotu. Statistické studie a určité matematické výpočty zároveň ukazují, že pravděpodobnost, že se setká s potřebou plateb za vysoké riziko, je opravdu vysoká.

Věnováno rizikům

Zajištění v praxi se nejčastěji setkává, pokud objekty patří do počtu jaderných elektráren a jsou jadernými reaktory. Z celkového počtu rizik je třeba zmínit zejména terorismus, sabotáž a také rizika související s průmyslem v oblasti zemědělství, farmakologie a letectví.

Pokud se objekt provozující jadernou energii náhle ocitne v nouzovém stavu, stane se to příčinou rozsáhlého ničení, četných obětí mezi obyvatelstvem. K vyrovnání takového programu bude muset utratit obrovské částky. Po celém světě není možné najít takový podnik, který by souhlasil s pojištěním společnosti, která pracuje s jadernou energií, pouze na svou vlastní odpovědnost. Zajištění je ve skutečnosti jediným způsobem, jak problém vyřešit. Při vytváření pojišťovací skupiny je každý z účastníků chráněn před úpadkem, a to i v případě nejvíce finančně nepříznivé pojistné události.

Co jiného?

Rizika spojená se zemědělstvím, letectvem a léčivy jsou způsobena četnými peněžními ztrátami při vedení těchto typů podniků. Největší nebezpečí jsou spojena s farmakologickými průmyslovými zařízeními.

O něco méně často se společnosti, které se snaží chránit před bankrotem vyvolaným množstvím plateb, uchýlí ke službám zajišťovatelů. Statistiky nám vždy neumožňují přesně předpovídat vývoj případu. I s vědomím průměrných hodnot je obtížné přesně předpovědět, jaké konkrétní finanční ztráty budou v daném časovém období.Přítomnost nabyvatele vám umožní zachránit vaši pověst, nenechat klienta v klidu, nebýt v situaci, kdy musíte odpovědět před soudem pro nesplněné povinnosti. Při uzavírání dohod je třeba mít na paměti rozdělení operací na pasivní a aktivní. Přiřazující se chová jako aktivní účastník transakce, nabyvatel bude pasivní. Správným hodnocením pozic všech spolupracujících podniků můžete uzavřít správné dohody a získat z nich zisk, čímž získáte další ochranu.