Daňové audity jsou pro každou společnost nepříjemnou událostí. Jsou drženy pro všechny organizace nebo podnikatele, kteří pracují déle než tři roky. Základem může být zvláštní inspekční plán nebo pravidelné stížnosti na společnost. Výsledky těchto inspekcí jsou často pro podnikatele neuspokojivé, jsou odpovědné za četná porušení předpisů. Pokud inspektoři v průběhu studie poruší různá pravidla a požadavky, může podnikatel vznést námitku proti zákonu o daňové kontrole. Pokud je spokojen, nebudou výsledky ověření přijaty.

Cíle návrhu

Za společnost musí být podána námitka, která byla vyhodnocena daňovými inspektory. Hlavním cílem námitky proti činu daňového auditu na místě je možnost odvolat se k výsledkům této studie, která zabrání účtování významných pokut.

Daně při studiu podnikové dokumentace mohou způsobit různé chyby:

- procedurální v tom, že inspektor používá nesprávný postup pro vedení procesu nebo porušuje požadavky zákona;

- porušení hmotného práva, protože samotní inspektoři nemusí mít dostatečnou pravomoc správně interpretovat různé složité účetní doklady.

Námitka je podána přímo u Federální daňové služby a odborníci této organizace musí nutně reagovat na tento dokument. Na jejím základě je prováděn audit, jehož cílem je zjistit, zda inspektoři porušují předpisy.

Jaké kroky by se neměly odvolat?

Majitelé podniků se často dokonce snaží vymýšlet různá porušení, která jsou údajně spáchána inspektorem, ale ve skutečnosti jsou zanedbatelná nebo jednoduše chybí. Nedoporučuje se podávat námitky proti zákonu o daňové kontrole na základě těchto důvodů:

- změnil auditor data, během nichž byl audit proveden;

- při přípravě protokolu byly zjištěny různé nepřesnosti;

- Od požadavků jsou menší procedurální odchylky.

Tyto důvody jsou zanedbatelné, proto je Federální daňová služba obvykle nezohledňuje. Pokud však neexistují žádná další porušení, je dovoleno se obrátit na soud s takovými problémy. Daňový poplatník může za pomoci soudu zrušit akt, a proto veškeré informace v něm obsažené nemohou být použity k tomu, aby společnost byla zodpovědná.

Pokud námitka obsahuje odkazy na porušení postupu ověřování, může se stát základem inspekce k určení kontrolních opatření, což často vede k identifikaci závažnějších porušení.

Jaké důvody by měly být v dokumentu uvedeny?

Před přímým podáním námitky se doporučuje předem promyslet všechny argumenty a připravit důkazy potvrzující skutečná porušení inspekčními inspektory.

Při podání písemné námitky proti zprávě o daňovém auditu je optimální uvést důvody pro zpochybnění výsledků:

- pokud v době studie neměli zaměstnanci společnosti z různých důvodů žádné doklady, ale byly rychle obnoveny nebo opraveny nepřesnosti, je tato skutečnost nutně zaznamenána v dokumentu, což sníží velikost propadnutí;

- jakýkoli argument by měl být podrobně vysvětlen, pro který se odkazuje na okolnosti, na jejichž základě vznikly určité nedostatky nebo problémy;

- při podání námitky je důležité použít odkazy na různé regulační akty.

Jsou-li výše uvedené argumenty a argumenty skutečně řádně odůvodněny a doloženy oficiálními dokumenty, nebudou je daňové úřady moci napadnout. Kromě toho lze u soudu použít námitku proti úkonu daňové kontroly, pokud inspekce nepodnikne žádné kroky. Soud často zastává stranu společností.

Kam jde dokument?

Námitka proti zákonu o daňové kontrole musí být podána přímo na oddělení federální daňové služby, jejíž zaměstnanci byli do studie zapojeni. Procedura může být provedena různými způsoby:

- osobní převod dokumentu na zaměstnance federální daňové služby podnikatelem nebo jeho zástupcem;

- zasílání dokumentace poštou, pro kterou se používá doporučený dopis a je zaplaceno potvrzení o doručení;

- používání elektronických služeb, ale společnost musí mít za těchto podmínek digitální podpis.

V prvním případě se doporučuje vytvořit dvě kopie dokumentu tak, aby jedna z nich měla známku přijetí.

Kdy se dokument předává?

Pro stolní nebo terénní audit se používá stejný termín odporu vůči aktu daňové kontroly. Proces by měl být proveden do jednoho měsíce poté, co vedoucí podniku obdrží výzkumný akt.

Pokud je tato lhůta porušena, nebude fungovat na napadení aktu. Chcete-li to provést, musíte se obrátit na soud, ale i v tomto případě je pravděpodobné, že soudní proces nebude přijat.

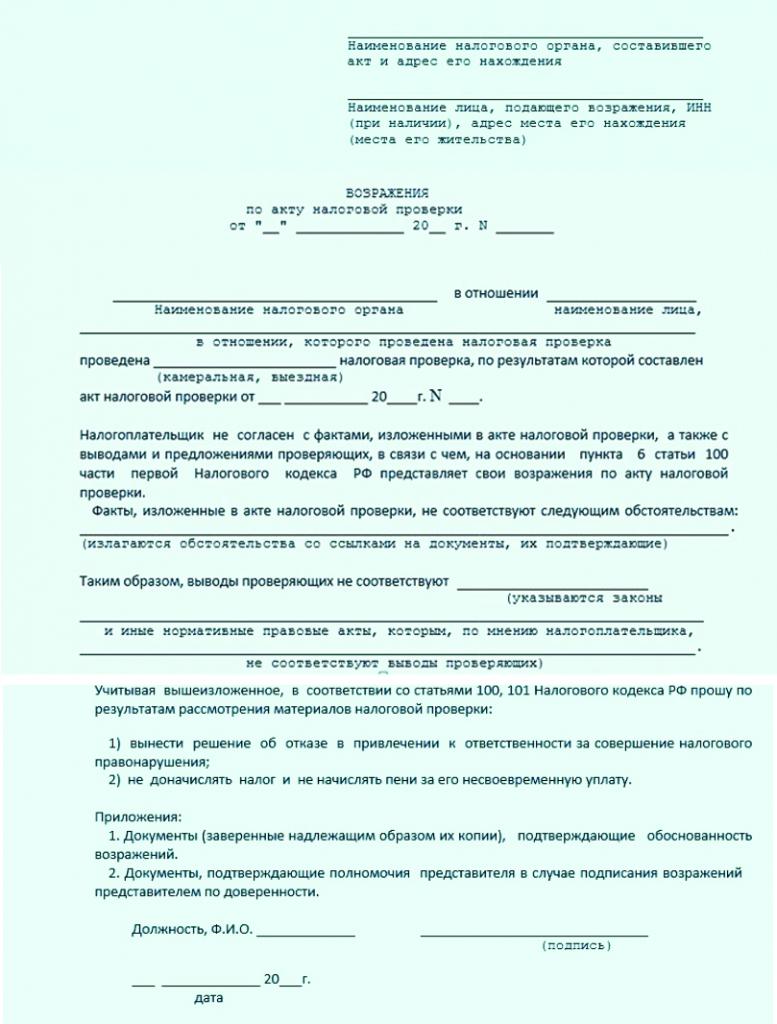

Obsah dokumentu

Neexistuje žádný jedinečný a jasně zavedený model námitky proti zákonu o daňové kontrole, takže zaměstnanci různých organizací mohou tuto dokumentaci generovat bezplatně. Za tímto účelem se bere v úvahu, jaký druh inspekce byl proveden, jaká porušení byla odhalena a také v tom, v jaké oblasti činnosti společnost působí.

Při přípravě dokumentu je vhodné dodržovat některá doporučení. Proto musí být v námitce ke zprávě o daňovém auditu zahrnuty informace:

- název, adresa a číslo pobočky federální daňové služby, kde je dokumentace zasílána;

- informace o přímém odesílateli, poskytnuté jménem a adresou společnosti, u které byla kontrola provedena;

- zaregistruje se číslo námitky;

- je uvedeno datum jeho vzniku;

- hlavní část označuje akt, vůči němuž je vznesena námitka;

- podrobně popisuje, co je podstatou stížnosti;

- jsou uvedeny všechny dostupné argumenty, důkazy a argumenty;

- odkazy na různé legislativní akty potvrzující správnost žadatele zůstávají.

K správně vypracovanému dokumentu jsou připojeny další doklady, které jsou důkazem porušení inspekčními inspektory. Níže je uvedena vzorová námitka proti úkonu kamerové inspekce.

Nuance vzniku dokumentu

Při sestavování takového dokumentu není nutné se zaměřovat na různá doporučení nebo požadavky Federální daňové služby, proto může být vytvořen písemně nebo v tištěné podobě. Zaměstnanci podniku si sami volí, v jakém pořadí budou do dokumentace zadány různé informace. V tomto případě je žádoucí zadat pouze spolehlivé informace. Nemělo by být příliš mnoho textu.

Ukázka námitky proti zprávě o daňovém auditu ukazuje, že shrnutí skutečností je správná volba. Při tvorbě se berou v úvahu doporučení:

- používá se standardní list A4 a společnosti mohou také používat vlastní hlavičkový papír;

- dokumentace musí být podepsána vedoucím podniku nebo jinou odpovědnou osobou, která je vybavena příslušným orgánem;

- pokud se pověřená osoba ředitele společnosti věnuje pozorování, musí být v námitce dodatečně zapsáno číslo plné moci;

- není vyžadováno, aby dokument ověřoval pečetí organizace, protože od roku 2016 společnosti nesmí během provozu používat různé známky produktů, pokud není v základní dokumentaci podniku uvedeno jinak.

Dokument by měl být sepsán ve dvou kopiích současně. Jeden z nich je zaslán přímo na inspekci a na druhé straně musí zaměstnanci instituce označit přijetí.

Specifika přenosu dokumentů

Tento proces lze provést osobně nebo poštou. Pokud je vybrána první možnost, je k námitce připojen průvodní dopis. Je vytvořen ve formě prohlášení ve dvojím vyhotovení.

Dopis naznačuje, že Federální daňové službě je zaslána námitka ohledně zvláštního kontrolního aktu. Tento dokument by měl být rovněž označen přijetím inspekce zaměstnancem.

Období kontroly dokumentů

Nejčastěji formované námitky proti daňovému auditu působí pro různé nedostatky v daních. Daň z příjmu fyzických osob je považována za nejvýznamnější poplatek pro každou společnost a účetní znalci často často dělají různé chyby v časovém rozlišení nebo návratnosti.

Nárok je přezkoumáván vedoucím konkrétní pobočky Federální daňové služby. Rozhodnutí je učiněno do 10 dnů ode dne, kdy končí lhůta pro podání námitky ke kontrole.

Toto období je možné z různých důvodů prodloužit, ale (podle článku 101 daňového řádu) je tento proces prováděn nejdéle na jeden měsíc. Zaměstnanci FTS jsou povinni informovat vedení společnosti o tom, kde a kdy budou materiály související s předchozím auditem přezkoumány.

Jaké rozhodnutí lze učinit?

Společnosti nejčastěji sestavují dokument na základě zjištěných chyb v pravidlech pro výpočet a placení daně z příjmu fyzických osob. Vzorová námitka proti zprávě o daňovém auditu by měla obsahovat informace o tom, co přesně inspektoři porušili. Dále můžete určit, že různé nepřesnosti ve výpočtu daně jsou spojeny s objektivními a přesvědčivými důvody.

Rozhodnutí je učiněno dostatečně rychle a může být předloženo ve dvou verzích:

- daňový poplatník je postaven před soud, protože porušení ze strany inspektorů jsou malá;

- Vedoucí federální daňové služby odmítá považovat společnost za odpovědnou na základě čl. 101 daňového zákoníku, protože inspektoři se skutečně dopustili mnoha chyb, nelze tedy jimi vypracovaný akt uznat za relevantní a platný.

Pokud i přesto, že existují dobré důvody a důvody, vedení Federální daňové služby stále rozhoduje o odpovědnosti společnosti, může společnost podat žalobu. K ní je přiložena kopie námitky, jakož i další dokumenty, na jejichž základě je potvrzena správnost společnosti. Chcete-li vyhrát soud, doporučujeme vám využít pomoc profesionálních právníků.

Závěr

Vedoucí představitelé různých společností často nesouhlasí s výsledky daňových kontrol. Pokud k tomu mají dobré důvody, mohou vznést námitku proti činu daňové kontroly DPH nebo jiné daně. To vyžaduje úřední a doložené důkazy o tom, že inspektoři skutečně porušili zákon nebo pravidla pro vypracování aktu.

Je důležité pochopit, jak je tento dokument zpracován správně, jaké informace jsou v něm obsaženy a také jakým způsobem je zaslán vedoucímu oddělení federální daňové služby, jehož zaměstnanci byli do auditu zapojeni.