Společnosti, korporace a další podnikatelské subjekty se snaží zlepšit své operace a zvýšit ukazatele ziskovosti. Zisk je hlavním cílem organizace. Za účelem růstu a rozvoje si podniky vytvářejí úzké vazby mezi sebou. Společné úsilí pomáhá dosáhnout velkých výšek a prosperity.

Zajištění řádného setkání obchodních partnerů vyžaduje značné finanční náklady. Tato položka zahrnuje poměrně rozsáhlý seznam činností. V daňovém účetnictví jsou označovány jako „náklady na zábavu“. Každý účetní ví, že tyto náklady přitahují největší pozornost od státní daňové služby. Důvodem je skutečnost, že článek snižuje částku čistého zdanitelného zisku ekonomické jednotky.

Výdaje na zábavu

Organizační náklady se vztahují na hosty a zástupce zasedajícího podniku. Místem konání schůzky nebo recepce obchodních partnerů může být restaurace, kavárna, schůzka se může konat také v kanceláři společnosti. Vše záleží na preferencích setkání a na povaze již založených partnerství. Obchodní příjem je definován daňovým zákoníkem Ruské federace jako opatření k zajištění pohodlného prostředí pro jednání nebo schůzky. Údržba zahrnuje následující náklady:

- dodávka automobilu;

- doprovod zahraničních partnerů;

- překladatelské služby;

- restaurační služby;

- platba za najatého řidiče.

Bez ohledu na to, co se utrácí?

Existuje celá řada faktorů, které nehrají roli v procesu vytváření nákladného článku v účetnictví, který se týká osobního budování partnerství.

Mezi ně patří:

- Recepční čas. Nezáleží na tom, v jakou denní dobu se schůzka koná, ať už je to pracovní doba nebo ne. Výdaje se vztahují na zastoupení a v případě událostí nebo schůzek mimo pracovní týden.

- Místo organizace schůzky. Při výběru podniků jsou omezeny na kancelář nebo restauraci. Pokud formát instituce neodpovídá důležitosti recepce, nelze takové výdaje připsat reprezentativním výdajům.

- Vyjednavači mohou být úředníci a soukromé osoby, jakož i firemní klienti.

- Pokud výše výdajů nepřesáhne normu, nezáleží na počtu účastníků.

- Výsledek schůzky nemůže ovlivnit výši výdajů. Ať už bude spolupráce navázána či nikoli, platby byly provedeny. Jsou tedy považovány za reprezentativní.

V článku je uveden soulad s pravidly a předpisy pro účtování výdajů za pohostinství, jak je formalizovat, příklad.

Místo výdajů v daňovém účetnictví

Náklady na reprezentaci v daňových nákladech jsou uvedeny v článku 264 daňového zákoníku Ruské federace a poskytují úplný seznam druhů výdajů pro účely reprezentace. Soulad s legislativními akty při odepisování výdajů je nezbytný pro zdanění podniků a organizací. Nákladná část organizování schůzek souvisí s dalšími výdaji na prodej produktů a jejich výrobu.

Výdaje jsou uvedeny v dopisech Ministerstva financí ze dne 09.10.2012 č. 03-03-06 / 1/535 ze dne 01.12.2011 č. 03-03-06 / 1/796 se nazývají výdaje na pohostinství. A pod přísnou kontrolou. Všechny definice jsou uvedeny bez úprav nebo odchylek. Každý z typů výdajů na schůzky a vyjednávání podléhá přísné kontrole, proto u výdajů na pohostinnost vystavujeme dokumenty správně.

Seznam dokumentů před vytvořením nákladových položek

Doklad o přidělení finančních prostředků na schůzky a jednání slouží jako základ pro odpis vynaložených částek.

Základem výdajů je:

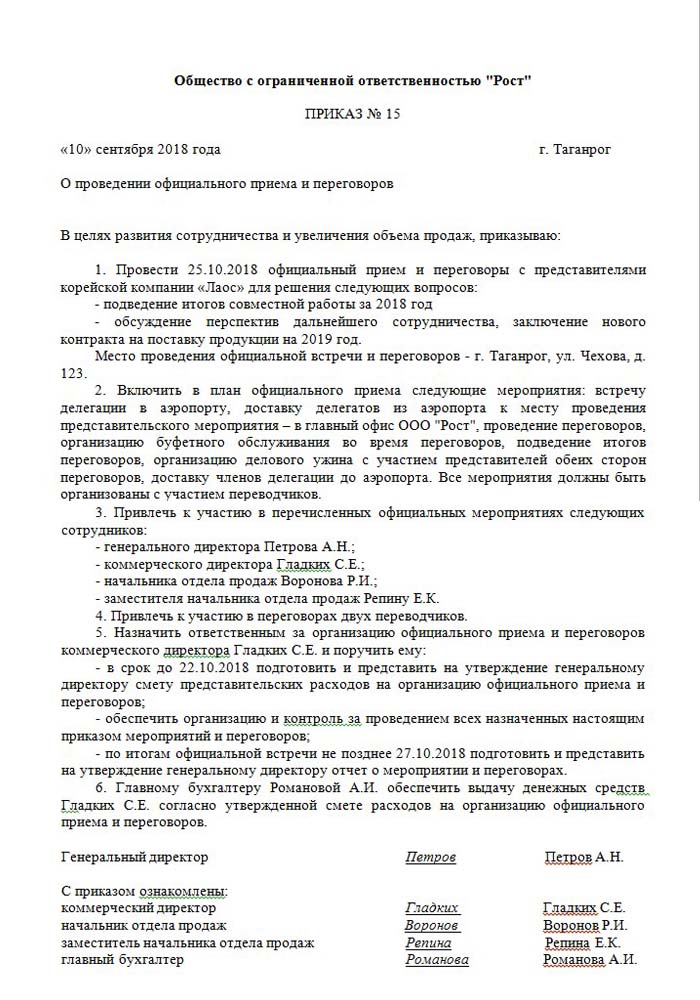

- Řád vyššího vedení, ředitele nebo osoby, která ho nahrazuje. Tento dokument obsahuje konkrétní čas a datum schůzek, místo jednání, seznam všech účastníků.

- Odhadované náklady na akci. Sestavuje se zvlášť pro každou fázi výskytu výdajů: doprava, restaurační služby. Dokument je beze zbytku schválen ředitelem podniku.

- Seznam označující sled událostí. Platí pouze s objednávkou.

- Zpráva o výsledcích schůzek. Je složen jeho odpovědnou osobou a má podobnou strukturu jako řád. Odráží výsledek schůzky.

- Zákon o odpisu nákladů. Odráží celkový obraz v peněžním vyjádření. Podepsáno vedoucím a hlavním účetním.

- Primární doklady potvrzující výdaje: provedené práce, kontroly atd.

Je třeba poznamenat, že legislativně schválený seznam vnitřních objednávek neexistuje. To zůstává na zvážení vedení.

Rozdělení části ostatních nákladů

Existuje jasná definice výše nákladů na organizování schůzek a recepcí. Tento ukazatel nesmí za vykazované období překročit 4% z platového fondu pro zaměstnance podniku. Hodnota nákladů na reprezentaci se ve výroční zprávě odráží na akruální bázi.

Datum schválení zprávy o výdajích za pohostinství se považuje za přesný čas jejich provedení. Pokud obchodní jednotka používá akruální metodu, jsou náklady za vykazované období klasifikovány jako nepřímé.

Hotovostní metoda odrazu výdajů odráží hotové platby pouze za poskytnutí dokumentace potvrzující jejich realizaci. Jedná se o kontroly, provedené úkony.

DPH z pohostinství

Je velmi důležité odepsat daň z přidané hodnoty u podniků, které pořádají recepce a setkání s partnery. Za veškeré zboží a služby používané zástupci organizace se účtuje povinná daň. Jeho částka může být odečtena z jejich zdanitelných zisků pořadatele akce. Tato vypořádání jsou upravena články 171-172 daňového zákoníku Ruské federace. Možné snížení zadržených částek v určitých případech:

- pokud existuje faktura uvádějící částku DPH;

- náklady na reprezentaci patří k druhu činnosti podniku, který je zdaněn;

- výdaje jsou řádně zdokumentovány v účetnictví.

Pokud se během organizace jednání a schůzek koná řada akcí, mají odpovědní pracovníci představu o tom, jak mohou náklady ovlivnit další zdanění zisků. Proto zadávají objednávky pouze u těch výkonných umělců, kteří mohou poskytnout fakturu. Například maloobchodní prodejny ne vždy vydávají šeky s odděleně přidělenou částkou DPH. To znamená, že ji nelze odečíst při budoucím zdanění zisku.

Příklad výpočtu reprezentace

Je důležité, aby byla brána v úvahu pouze částka standardizovaných nákladů na reprezentaci. Pokud došlo k výdajům překračujícím normu, vztahují se k jiným neprovozním výdajům a neovlivňují výši zisku během zdanění. Na účtu 91 se odráží podúčet 2 „Ostatní výdaje“. V daňovém účetnictví se výše DPH reprezentativních výdajů nad rámec normy nijak neodráží.

Je možné, že rozdíl v účetním a daňovém účetnictví bude představovat DPH nad výdaji, je zohledněn v trvalé daňové povinnosti.

Jak vyvodit příklad při účtování DPH z výdajů na pohostinství:

Výrobky Rost LLC podléhají DPH. V březnu 2018 bylo v podniku uspořádáno setkání s partnery.

| № | Výdaje na pohostinství, rub | DPH, rub | Výplatní listina za období, rub | Reprezentativní výdaje, 4% z mzdy, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Výsledkem je, že 5950 - 5600 = 350 r - odepište další výdaje.

Účtování výdajů za pohostinství v účetnictví

Na rozdíl od daně nemají účetní náklady na reprezentativní kancelář samostatnou položku reflexe. Zahrnují:

- odpisy;

- materiální náklady;

- platit;

- sociální dávky;

- další výdaje.

V odstavci 8 PBU 10/99 je uvedeno, že společnost samostatně rozděluje náklady do interního účetnictví. Nejčastěji jsou připisovány jiným, v průmyslových podnicích je to 26 a v obchodě - 44.

Ukážeme, jak zařídit náklady na pohostinství. Příklad účetního zaúčtování při odečtení částek za služby.

| Debet | Půjčka |

| 26 „Všeobecné výdaje“ | 60 „Vypořádání s dodavateli a dodavateli“ |

Účtování o materiálních hodnotách (výrobky atd.)

| Debet | Půjčka |

| 44 „Náklady na prodej“ | 10 „Materiály“ |

Provádění operací v účetních programech

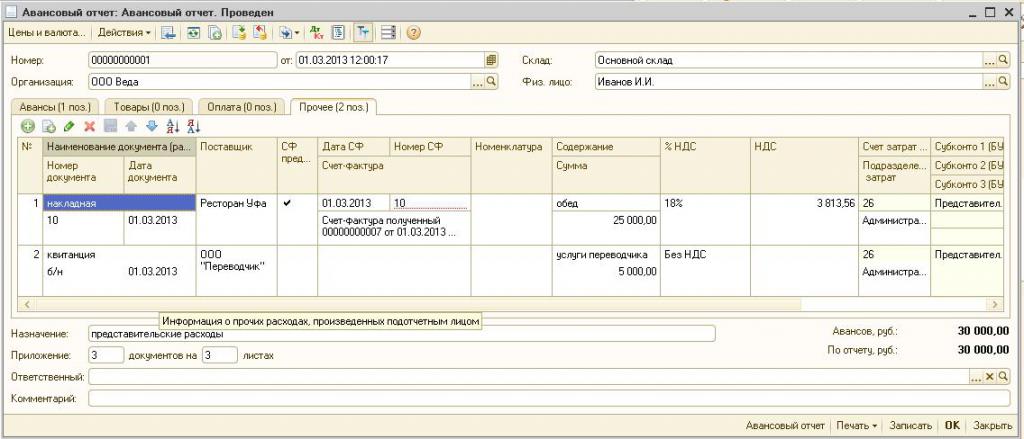

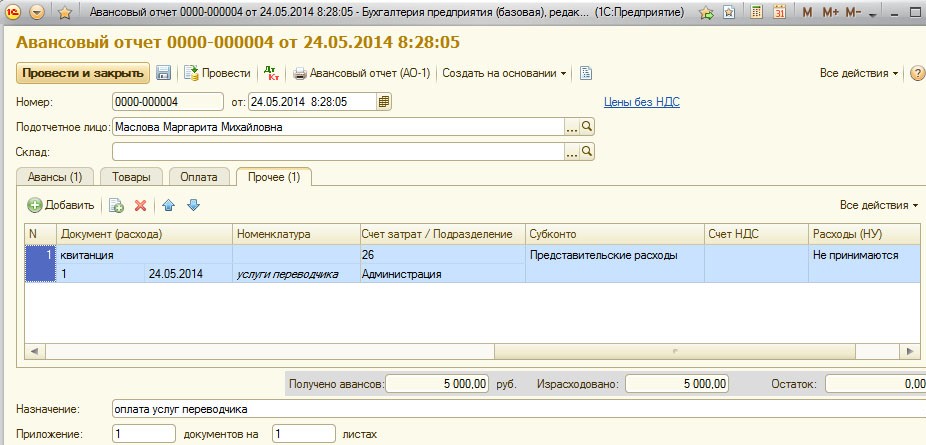

Jak zařídit náklady na pohostinství, příklad v 1C.

Program pro vedení účetnictví 1C vám umožňuje vytvářet předběžné zprávy, na základě kterých dochází k odpisu částek výdajů pro zastupitelskou kancelář. V účetnictví 1C 8 se prezentace nákladů na pohostinství provádí podle podobného algoritmu jako v předchozích verzích programu.

Podstatou účetnictví je vytvoření bankovního výpisu nebo vydání peněz z pokladny a na základě těchto dokumentů se vytvoří „Advance Report“, ve kterém jsou uvedeny všechny náklady. Podrobnosti najdete v níže uvedeném videu.

Požadavky na odepsání pohostinnosti

Výdaje na organizování recepcí a schůzek s partnery jsou pro daňovou službu vždy zajímavé. Vedení společnosti se často snaží snížit částku zdanitelného zisku odepsáním části nákladů na reprezentaci. Zástupci fiskální organizace proto pečlivě zkontrolují veškerou dokumentaci potvrzující přesnost utrácení.

Hlavním požadavkem na zrušení je dostupnost důkladných dokumentů:

- vnitřní řád;

- dohoda se společností, která poskytuje vyjednávací služby;

- primární dokumenty: provedené práce, faktura z restaurace nebo šeky z maloobchodních prodejen.

Podniky se mimo jiné zavazují zahrnout do seznamu výdajů pouze ty, které jsou schváleny zákonem.

Reprezentativní náklady nemohou zahrnovat:

- povolení a vyplácení odpočinku v sanatoriích;

- výdaje na rekreační aktivity;

- peníze na dárky a suvenýry partnerům;

- ubytování partnerů v hotelu;

- náhrada případných lékařských služeb;

- náklady na firemní akce.

Mezi zástupci daňové služby a zaměstnanci organizace často existují sporné otázky týkající se správného rozdělení nákladů na zastupování. Tyto spory řeší rozhodčí soud. Proto je před odpisem nutné zajistit, aby byl v souladu s vyhláškou Ministerstva financí Ruské federace č. 26n ze dne 15. března 2000.