Hlavním zaměřením daňové služby je kontrola včasnosti odpočtů stanovených daňovým řádem. Dohled se provádí různými způsoby. Včetně ověření daňová přiznání. Ztráta v Tento dokument upozorňuje daňové úřady. Jsou oprávněni zaslat ekonomickému subjektu žádost o vysvětlení situace.

Zvažte další, co může být důsledky ztráty v přiznání k dani z příjmu za daný rok a jak se jim vyhnout.

Pár slov o odpočtu

Jak víte, daňový zákon stanoví dva typy daň z příjmu. Kbk, respektive v prohlášení jsou odlišné.

Povinná platba z výnosů podniku může být vyplacena do federálních a regionálních rozpočtů. V prvním případě Daň z příjmu KBK bude to takto: 182 1 01 01011 01 1000 110, ve druhém - 182 1 01 01012 02 1000 110.

Daňová práva

Po identifikaci ztráta v daňovém přiznání orgány dohledu mohou:

- Žádost o objasnění.

- Pozvěte do komise.

- Zahrňte předmět do plánu inspekce v terénu.

Nepochybně žádné podniknuté kroky nepřinesou podniku nic příjemného.

„Neziskové prohlášení“

V této zprávě není žádná částka daně ze zisku. Tato situace nastane, když společnost nezískala ekonomické výhody ze své činnosti.

Ztráta v daňovém přiznání označit záporný rozdíl mezi příjmy a náklady, které musí být pro účely zdanění zaúčtovány.

Relevance problému

Daňové úřady často ukazují zvýšenou pozornost neziskovým podnikům. Regulační orgány považují výskyt záporného rozdílu mezi příjmy a výdaji za známku spáchání určitých daňových trestných činů: od vyhýbání se odpočtu povinných plateb k úmyslnému bankrotu a podvodům.

Akce INFS po obdržení ztrátové zprávy

Pokud je zjištěna ztráta, kontrolní orgán:

- Telefonicky kontaktuje vedení společnosti a žádá o komentář k aktuální situaci.

- Nasměruje zaměstnance do organizace.

- Odešle písemnou žádost.

Odmítněte to dát vysvětlení ztráty v daňovém přiznání za rok podnik nemá nárok. V opačném případě IFTS přijímá přísnější opatření, včetně komplexního komplexního auditu organizace.

Nahlásit ztrátu

Po shrnutí roční práce a identifikaci ztráty může vedení podniku jít několika způsoby. Jednou z možností je odrážet skutečnébýk v daňovém přiznání.

Vedení by proto mělo být připraveno reagovat na všechna šetření, která přicházejí od IFTS. Je třeba říci, že na odpověď není povoleno více než 5 dní.

Odborníci doporučují v co největší míře popsat všechny své náklady, vysvětlit důvody, proč k takovému neuspokojivému výsledku došlo. Je vhodné předložit plán pro překonání situace.

Předpoklady pro ztráty

Ve vysvětleních lze uvést následující okolnosti:

- Nedostatek příjmů z prodeje výrobků nebo nedostatečný příjem. Tento důvod obvykle uvádějí nově vytvořené podniky nebo společnosti s dlouhým výrobním cyklem.

- Rozvoj nových prodejních teritorií.Tyto události samozřejmě vyžadují značné investice: vyžaduje se sledování trhu, obchodní plán atd.

- Pokles poptávky, sezónnost prodeje. Tyto faktory významně ovlivňují výrobní náklady. Nižší poptávka vede k nižším cenám.

- Snížení tržeb. To se může stát v důsledku ztráty velkých zákazníků.

- Významné jednorázové výdaje během kontrolního období. Například podnik musel kupovat nové zařízení a provádět generální opravy prostor.

- Vyšší moc. Nepředvídané okolnosti jsou odlišné. Například byl zaplaven sklad, obchod vyhořel atd.

Předtím jak vyplnit daňové přiznání, ve kterém se ztráta projeví, je vhodné, aby vedoucí vypracoval okamžitě písemná vysvětlení pro IFTS. Je-li to možné, měly by být samozřejmě shromažďovány dokumenty potvrzující určité okolnosti.

Výzva k provizi

Podnik jej zpravidla obdrží, pokud předloží ztrátové prohlášení po dobu delší než 2 po sobě jdoucí roky.

Vedoucí organizace je pověřen komisí. Zájmy podniku však mohou být zastoupeny jinou osobou pověřenou řediteli. Zpravidla je to hlavní účetní. Je však vhodnější navštívit komisi a vedoucího a finančního specialistu. Užitečná bude také přítomnost právníka.

Na komisi budou daňoví úředníci klást otázky týkající se přímé činnosti společnosti. Jedná se zejména o finanční a obchodní operace. Účetní by neměl mít potíže s odpovědí na ně. Specialista však nemusí rozumět legitimitě položených otázek. V takových případech potřebujete právníka.

Odborníci doporučují navázat konstruktivní rozhovor s daňovými úřady. Pokud například podnik nedávno působil na trhu, mohou být s výzkumem reklamy a marketingu spojeny velké náklady, které jsou nezbytné k rozvoji určité mezery. Start-up společnost navíc potřebuje vybavení k tvorbě produktů, které také stojí hodně peněz. Pokud společnost již dlouho existuje, lze pokles příjmů vysvětlit potřebou modernizovat nebo nahradit operační systém.

V každém případě musíte IFTS ujistit, že se věci v blízké budoucnosti rozjedou a nové daňové přiznání již nebude nerentabilní.

Důležité ukazatele

Při kontrole daňová přiznání za rok Analýzy IFTS:

- Struktura příjmů a výdajů kategorií „běžný“ a „ostatní“. Podle inspektorů jsou nejnepříznivější indikátory vysokého růstu výdajů na hlavní typy činností ve srovnání s mírou růstu příjmů. Kromě toho finanční úřady věnují zvláštní pozornost ztrátám způsobeným provozními ztrátami.

- Rozvahové ukazatele. Výše vlastního kapitálu podniku by podle zaměstnanců IFTS měla být vyšší než půjčena. Míra růstu oběžných aktiv by měla převyšovat tempo růstu neoběžných aktiv a růst závazků a pohledávek by měl být přibližně na stejné úrovni.

- Solventnost společnosti. Mezi hlavní ukazatele platební neschopnosti patří nedostatek prostředků na zúčtovací účet, přítomnost dluhů po splatnosti.

Pokud organizace předloží ztrátové prohlášení, zálohy na daň z příjmu nevstupují do rozpočtu, protože celková částka odpočtu je nula. V takových situacích bude mít Federální daňová služba především zájem o to, co znamená podnik. V tomto ohledu musí být správce a účetní připraveni na skutečnost, že budou muset poskytovat informace o zdrojích financování. Mohou to být půjčky, půjčky, peněžní příjmy od majitele.

Pokud mají zaměstnanci Federální daňové inspekce zájem o jakékoli doklady, zástupci společnosti by žádost neměli okamžitě splnit. Je vhodnější pozvat inspektory, aby podali oficiální žádost.

Odraz zisku v případě skutečné ztráty

Někteří manažeři se rozhodnou zbavit problémů a zvýšené pozornosti IFTS. Rozhodnou se přesto zaplatit daň. V tomto případě však vyvstává nová otázka: jak vyplnit daňové přiznání k dani ze zisku v případě skutečné ztráty?

Úpravu zprávy lze provést zvýšením příjmu nebo snížením (zvýšení) výdajů. Dále stručně uvažujeme o hlavních řešeních problému.

Odpis rezerv

Tato metoda se používá, pokud společnost vytvořila takové rezervy. Tato možnost je obvykle stanovena v čl. 250 odst. 7 daňového řádu. Vysvětlení jeho použití jsou uvedena v dopisu Ministerstva financí č. 03-03-05 / 3/55 z roku 2004.

V případě malých podniků povede zrušení pochybných pohledávek ke zvýšení výnosů z provozu.

„Detekce“ nepočítaných předmětů

Na konci roku provedou všechny podniky inventarizaci. Je to nejvhodnější okamžik pro „objev“ nějakého nenapočítaného majetku. Objekt se odráží v nefinančních výnosech běžného roku v tržní ceně.

Tuto možnost lze použít, pokud je nemovitost samozřejmě v podniku.

Zkontrolujte splatné období

Zásoby podléhají nejen nemovitosti, ale také dluhy. Při odhalování dluhů po splatnosti je vypracován příkaz správce k odpisu.

Tato možnost se používá v souladu s čl. 250 odst. 18 daňového zákoníku, bod 78 nařízení o podávání zpráv a účetnictví, schváleným usnesením ministerstva financí č. 34n z roku 1998.

Interakce se zákazníkem

Jeden z nejnebezpečnějších způsobů úpravy prohlášení je považován za výzvu pro zákazníky, kteří je žádají, aby podepsali akty o přijetí části práce provedené v prosinci tohoto roku. Partneři, kteří chtějí zvýšit náklady snížením zisku, s tím samozřejmě souhlasí.

V tomto případě je třeba se řídit ustanoveními prvních odstavců článku 248, 249, 271 článků a odstavcem 2 318 norem daňového zákoníku.

Příspěvek účastníka do majetku společnosti LLC

Může být poskytnuta v penězích, vlastnických právech, věcech. Je třeba poznamenat, že v tomto případě nemluvíme o vkladu do základního kapitálu. Výnosy z příjmů tvoří provozní příjem.

Odrazem příspěvku se řídí odstavce 1, 3 a 4 z 27 článků federálního zákona č. 14.

Úpravy nákladů

Pro větší přehlednost jsou nejběžnější možnosti uvedeny v tabulce:

Tak | Vysvětlení | Odkaz na regulační akt |

Vyloučení pochybných nákladů. | Při použití této možnosti nebude mít žádný vliv na odpočet DPH. Kromě toho bude zachována přesnost informací v prohlášení. | |

Identifikace nákladů, které lze vzít v úvahu později. | Společnost může odmítnout zvýšit poměry a odpisy. | Článek 258 (body 91, 13) a 259.3 daňového řádu. |

Vykazování části nákladů jako nákladů na nadcházející období. | V tomto případě společnost přeplatí daň. V tomto případě bude mezi daní a účetnictvím neustálý rozdíl. | 272 článek, věta 1. |

Doporučení

Z výše uvedených možností řešení problému jsou některé metody méně, jiné jsou rizikovější, jiné se vztahují výhradně k daňovým účetním informacím, zatímco jiné zvyšují příjmy z účetní závěrky. V každém případě je však nutné učinit informované rozhodnutí a koordinovat je s vedením.

Mezitím právníci nedoporučují úpravu příjmu, ale odrážejí informace v souladu se skutečnou situací. Spolehlivé a včasné informace mají pro manažerské účetnictví zvláštní praktický význam. Na základě těchto informací může vedení podniku analyzovat skutečné ukazatele související se ziskem nejen v jednom konkrétním období, ale také mezi nimi.

Riziko navíc představuje jakákoli obchodní činnost: nikdo není pojištěn proti ztrátám. IFTS proto nemůže společnosti ukládat žádné sankce za vzniklé ztráty, pokud jsou odůvodněné a nejsou spojeny s nezákonnými činy.V takových situacích není hlavní věcí vyhýbat se odpovědi na žádosti daňových úřadů, poskytnout jim přepis nepřímých a přímých nákladů společnosti.

Termíny

Daň z příjmu dokumentace je předána na konci každého vykazovaného období. Může to být čtvrtina, 6 nebo 9 měsíců. Pokud společnost odečte zálohy na daň z příjmu každý měsíc, pak se hlášení podává měsíčně.

Prohlášení musí být předloženo do 28 dnů od konce vykazovaného období.

V tabulce jsou uvedena data, do kterých by mělo být vykazování daně z příjmu poskytováno.

Období | Čtvrtletní postup | Měsíční záloha |

Leden | - | 28.02 |

Únor | - | 28.03 |

Březen | - | 28.04 |

1. čtvrtletí | 28.04 | - |

Duben | - | 29.05 |

Květen | - | 28.06 |

Červen | - | 28.07 |

Půl roku | 28.07 | - |

Červenec | - | 29.08 |

Srpen | - | 28.09 |

Září | - | 30.10 |

9 měsíců | 30.10 | - |

Říjen | - | 28.11 |

Listopad | - | 28.12 |

Prosinec | - | - |

Výroční zprávy za rok 2017 se předkládají do 28.03.2018.

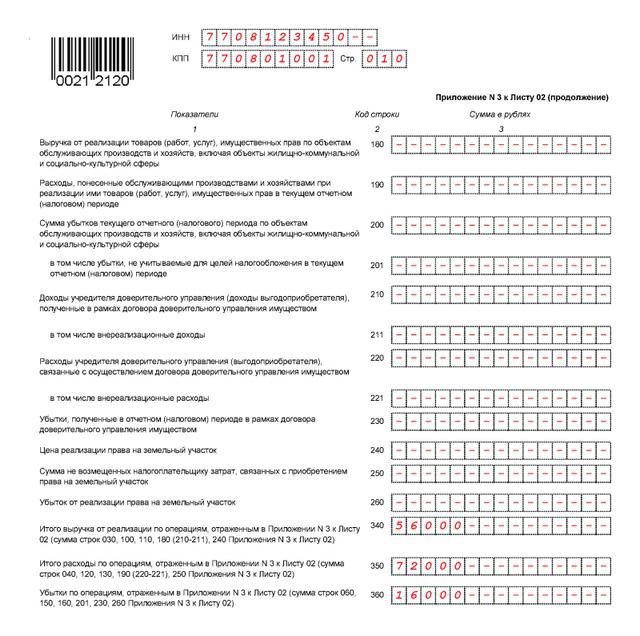

Formulář pro přiznání k dani z příjmu

Základní pravidla vykazování jsou následující:

- Prohlášení je vyplněno kumulativně od začátku roku.

- Informace jsou označeny zleva doprava z první buňky. Pokud známost zůstává prázdná, vloží se do ní pomlčka.

- Při zadávání informací pomocí počítače jsou číselné ukazatele zarovnány doprava.

- Hodnoty jsou uvedeny v celých rublech, které se řídí pravidly zaokrouhlování.

- V horní části zprávy jsou PPC a DIČ podniku.

- Každá stránka by měla mít sériové číslo.

- Vyplňte prohlášení černým, modrým nebo fialovým inkoustem.

- Opravy dat pomocí speciálních (nápravných) zařízení a prostředků, prošívání, upevňování listů, označování informací na obou stranách listu nejsou povoleny.

Přílohy k přiznání k dani z příjmu se provádějí v souladu s postupem schváleným nařízením Federální daňové služby ze dne 10.19.2016.

Odpovědnost

Podnikům, které nepředloží včasné prohlášení, lze uložit pokuty:

- 1 000 rublů - pokud nebyla hlava zprávy předložena, ale daň byla odečtena včas, nebo pokud nebylo včas předloženo „nulové“ prohlášení.

- 5% částky, která by měla být připsána do rozpočtu za každý měsíc nezaplacení, ale ne více než 30% a ne méně než 1 000 rublů.

- 200 rub - v případě předčasného předložení výpočtu (prohlášení) na konci vykazovaného období.

Je třeba říci, že prohlášení podaná na konci roku se ve skutečnosti považují za výpočty daní. Dozorčí orgán tedy nemůže uložit hospodářskému subjektu pokutu podle článku 119 daňového řádu, pokud mu nebyl poskytnut výpočet daně ze zisku. Peněžní pokutu lze připisovat pouze podle 126 norem Kodexu.