Organisationen, die die vereinfachte Steuerregelung anwenden, müssen einmal jährlich einen Jahresabschluss einreichen. Diese Verpflichtung besteht seit Anfang 2013 zusammen mit dem Inkrafttreten der Änderungen des Gesetzes Nr. 402-FZ, das die Rechnungslegungsvorschriften regelt. Nur Organisationen fallen unter diese Anforderung, aber einzelne Unternehmer können immer noch keine Buchhaltung führen und keine Abschlüsse vorlegen.

Rechnungslegung im vereinfachten Steuersystem

Wie Sie wissen, handelt es sich bei der Berichterstattung um Steuern und Buchhaltung. Die Hauptform der Steuerberichterstattung im vereinfachten Steuersystem ist die Steuererklärung, die im Zusammenhang mit der Anwendung dieses Systems gezahlt wird. Darüber hinaus geben Organisationen andere Steuern und Gebühren an, für die sie zahlen. Für die Rechnungslegung gibt es kein spezielles Formular für „vereinfachte Arbeitnehmer“, das heißt, sie unterliegen allgemeinen Anforderungen. Es gibt jedoch eine Einschränkung.

Es wurde eine vereinfachte steuerliche Sonderregelung eingeführt, um kleinen Unternehmen Präferenzen zu gewähren. Es kann von Unternehmen verwendet werden, die bestimmte Parameter in Bezug auf Einkommen und Anzahl der Beschäftigten erfüllen. In der Praxis sind die meisten Organisationen, die das vereinfachte Steuersystem anwenden, kleine Unternehmen. Und solche Wirtschaftszweige können nicht in klassischer, sondern in gekürzter Form berichten.

Wenn ein Unternehmen die Kriterien eines Kleinunternehmens erfüllt und ein vereinfachtes Steuersystem anwendet, kann es Abschlüsse in vereinfachter Form vorlegen. Andernfalls muss sie eine klassische Berichterstattung vorlegen.

So finden Sie heraus, ob es sich bei einem Unternehmen an der STS um ein kleines Unternehmen handelt

Das Gesetz betrachtet kleine Unternehmen, die solche Bedingungen erfüllen:

- Befinden sich in den Gründern juristische Personen, darf deren Anteil Folgendes nicht überschreiten:

- 49%, wenn der Gründer selbst nicht zur Kategorie der Kleinunternehmen gehört oder eine ausländische juristische Person ist;

- 25%, wenn der Gründer eine Gemeinde oder eine Körperschaft der Russischen Föderation, eine gemeinnützige Stiftung, eine öffentliche oder religiöse Organisation ist.

- Im Vergleich zum Vorjahr erzielte das Unternehmen ein Einkommen von nicht mehr als 800 Millionen Rubel. Das gesamte zu versteuernde Einkommen wird berücksichtigt.

- Die durchschnittliche Anzahl der im vergangenen Jahr in der Organisation Beschäftigten betrug nicht mehr als 100 Personen.

Zusätzlich zu diesen Kriterien sind im Rechnungslegungsgesetz besondere Bedingungen vorgeschrieben. Beispielsweise kann eine vereinfachte Berichterstattung nicht auf Organisationen angewendet werden, die einer gesetzlichen Prüfung unterliegen. Und absolut alle Aktiengesellschaften sind davon betroffen. Die Aktiengesellschaft hat somit nicht das Recht, die Bilanzierung in verkürzter Form abzugeben, auch wenn sie die Kriterien eines Kleinunternehmens erfüllt. Für bestimmte Arten von Unternehmen besteht auch eine Beschränkung der vereinfachten Berichterstattung. Dies sind beispielsweise Organisationen des öffentlichen Sektors, Wohnungsbaugenossenschaften, Mikrofinanzunternehmen, Anwaltskanzleien und einige andere.

So kann das Unternehmen, während es alle für Kleinunternehmen festgelegten Anforderungen erfüllt, dem vereinfachten Steuerberichterstattungssystem für das vereinfachte Steuersystem unterworfen werden.

Was ist der Unterschied zwischen vollständiger und abgekürzter Berichterstattung?

Klassische Abschlüsse bestehen aus folgenden Dokumenten:

- Bilanz.

- Berichte:

- auf finanzielle Ergebnisse;

- auf Kapitalveränderungen;

- Kapitalflussrechnung;

- für gemeinnützige Organisationen - über die gezielte Verwendung von Mitteln;

- Erläuterung.

In diesem Fall sind die Hauptformen der Berichterstattung die Bilanz und der Bericht über die Finanzergebnisse. Alles andere ist nur ein Anhang zu den beiden genannten Formularen. Daher stellen kleine Unternehmen diese Anträge möglicherweise nicht.Für kleine Unternehmen im vereinfachten Steuersystem umfasst der Jahresabschluss daher:

- Das Gleichgewicht.

- Bericht über die Finanzergebnisse.

Wie Sie sehen, ist die Anzahl der Formulare, die kleine Unternehmen im Jahresabschluss einreichen können, erheblich reduziert. Aber die Vorlieben enden nicht dort. Die Berichte selbst können entweder in regulärer oder vereinfachter Form erstellt werden.

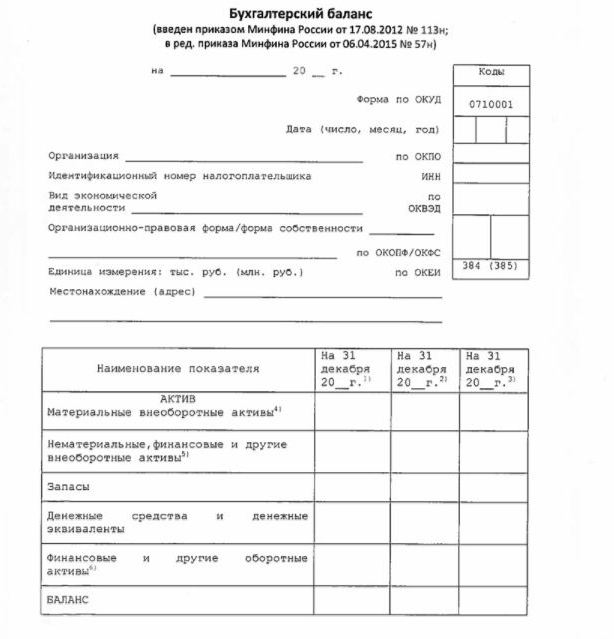

Vereinfachtes Gleichgewicht

Die Bilanz in vereinfachter Form zeigt die Aktiva und Passiva der Organisation in vergrösserter Form. Die Form und das Erstellungsverfahren sind in der Anordnung des Finanzministeriums Nr. 66n (Anhang Nr. 5) festgelegt.

Der vereinfachte Saldo besteht wie der klassische aus einem Vermögenswert und einer Verbindlichkeit. Die darin enthaltenen Daten werden jedoch ohne Granularität dargestellt, sodass jeder dieser Abschnitte nur wenige Zeilen enthält. Die Bilanz enthält Angaben für das Berichtsjahr und 2 Vorjahre.

Ein Beispiel für einen Jahresabschluss zum vereinfachten Steuersystem, nämlich dessen Hauptform - eine vereinfachte Bilanz - ist in der folgenden Abbildung dargestellt.

Die Informationsquelle in der Bilanz sind die Buchhaltungsdaten des Unternehmens. Für kleine Unternehmen besteht die Möglichkeit, nicht nur die Berichterstattung, sondern auch die Rechnungslegung selbst zu vereinfachen. Insbesondere ist es gestattet, einen vereinfachten Kontenplan anzuwenden, einige PBUs nicht zu verwenden, keine Rückstellungen zu bilden (mit Ausnahme der Rückstellung für zweifelhafte Forderungen), um Buchungsfehler in der aktuellen Periode zu korrigieren.

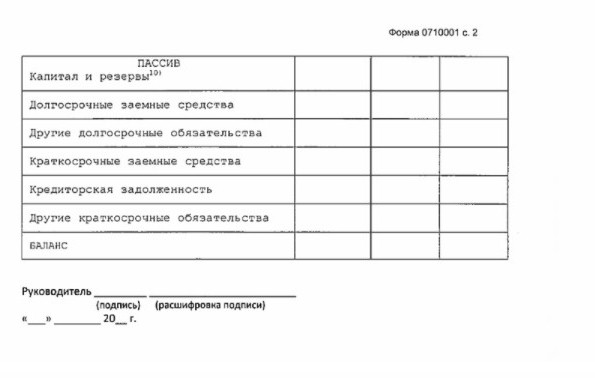

Vereinfachte Darstellung der finanziellen Leistung

Die vereinfachte Form dieses Berichts ist im Vergleich zum Klassiker ebenfalls stark reduziert. In seinem tabellarischen Teil nur 7 Zeilen. Der Bericht muss sich in Einnahmen, Ausgaben für die Haupttätigkeit, Zinsen, die bei der Zahlung von Fremdmitteln berechnet werden, sonstigen Einnahmen und Ausgaben, Steuerverbindlichkeiten sowie Gewinn oder Verlust niederschlagen. Wie in der Bilanz werden die Daten ohne Detail gestärkt dargestellt. Der Bericht enthält Informationen für die Berichterstattung und die Vorjahre.

Das Berichtsformular ist in der folgenden Abbildung dargestellt.

Wie melde ich mich?

Der Jahresabschluss wird einmal jährlich eingereicht. Die Frist endet spätestens 3 Monate nach Ende des Berichtsjahres. Das heißt, die Berichterstattung für 2017 muss vor dem 31. März 2018 erfolgen. Wenn dieser Termin auf ein Wochenende fällt, wird die Frist in der Regel auf den nächsten Geschäftstag verschoben. Die Häufigkeit und die Frist hängen nicht davon ab, ob das Unternehmen über ein vollständiges oder ein vereinfachtes Programm berichtet.

Seit 2013 werden in zwei Fällen Jahresabschlüsse für das vereinfachte Steuersystem eingereicht: der IFTS, in dem das Unternehmen eingetragen ist, und die territoriale Aufteilung der staatlichen Statistikbehörde. Die Berichterstattung sollte daher in mindestens drei Exemplaren erfolgen: eines für jede Aufsichtsbehörde und das dritte für sich.

Die Berichterstattung erfolgt auf Papier oder elektronisch. Im zweiten Fall kann dies durch TKS über eine spezialisierte Betreiberfirma erfolgen. Die Meldung an den Eidgenössischen Steuerdienst in elektronischer Form kann auch direkt auf der Website des Dienstes eingereicht werden. Zum Senden benötigen Sie eine erweiterte digitale Signatur.

Wir weisen auch darauf hin, dass LLC LLCs verpflichtet sind, dem USN einen Jahresabschluss vorzulegen, falls sie im Berichtsjahr keine Aktivitäten durchgeführt haben.

Verantwortung

Wenn die Meldung nicht rechtzeitig erfolgt, wird eine Geldstrafe gemäß Artikel 126 der Abgabenordnung verhängt. Für jede nicht vertretene Form zahlt die Organisation 200 Rubel. Ein verantwortlicher Beamter kann auch bestraft werden - auf der Grundlage von Artikel 15.6 des Gesetzes über Ordnungswidrigkeiten droht ihm eine Geldstrafe von 300-500 Rubel.

Für Fehler vor den statistischen Ämtern ist die Bestrafung schwerwiegender. In diesem Fall gilt Artikel 19.7 des Gesetzes über Ordnungswidrigkeiten, und die Geldbuße für die Organisation liegt zwischen 3.000 und 5.000 Rubel. Ein Beamter kann auch für seine Indiskretion bezahlen - eine Geldstrafe von 300-500 Rubel ist für ihn vorgeschrieben.

Verfälschungen von Finanzberichtsdaten werden schwer bestraft, wenn sie 10% oder mehr betragen, und der Fehler wurde nicht vor der Genehmigung behoben. In diesem Fall wird ein Bußgeld gegen den Beamten gemäß Artikel 15.11 des Verwaltungsgesetzbuchs der Russischen Föderation in Höhe von 5.000-1.000.000 Rubel verhängt.

Um es zusammenzufassen

Wenn ein Unternehmen das vereinfachte Steuersystem verwendet, kann es nur dann einen verkürzten Jahresabschluss einreichen, wenn es die Kriterien eines Kleinunternehmens erfüllt. Andernfalls wird eine vollständige Berichterstattung mit allen Anhängen und einer Erläuterung übermittelt. Vereinfachte Berichte sind im Vergleich zu ihren klassischen Versionen recht einfach aufgebaut.

Die Verwendung vereinfachter Formulare wird juristischen Personen aus Kleinunternehmen, einschließlich derjenigen, die USN anwenden, nicht zugerechnet. Die Bilanzierung von Kleinunternehmen ist nur eine gesetzlich vorgesehene Präferenz. Ob Sie es verwenden oder nicht - jede juristische Person entscheidet unabhängig über dieses Thema.