Viele Einzelunternehmer verwenden spezielle Steuerregelungen, um die Berichterstattung zu vereinfachen und zu sparen. Dennoch ist das geistige Eigentum am Hauptsteuersystem heute keine Seltenheit. In den meisten Fällen handelt es sich um eine bewusste Entscheidung, die sich aus der Entscheidung ergibt, die Mehrwertsteuer zum Vorteil der Partner zu entrichten. Seltener hat das Thema einfach keine andere Wahl. Zum Beispiel, wenn es die Kriterien für spezielle Modi nicht erfüllt oder die dafür festgelegten Grenzwerte überschritten hat. Als nächstes werden wir detailliert Steuern und Berichte von einzelnen Unternehmern auf OSNO analysieren.

FE-Statusfunktionen

Ein Unternehmer als Steuerzahler hat einen doppelten Status. Einerseits übt er wirtschaftliche Tätigkeiten aus, verdient Einkommen und zahlt damit verbundene Steuern. Andererseits ist er eine gewöhnliche Person, die auch bestimmte Steuerpflichten hat. Die IP-Steuern setzen sich somit aus zwei Teilen zusammen - der persönlichen und der unternehmerischen.

Die persönlichen Steuern des einzelnen Unternehmers auf OSNA, dh Zahlungen, die nicht mit seiner unternehmerischen Tätigkeit zusammenhängen, hängen davon ab, was er besitzt. Dies sind die sogenannten Grundsteuern auf natürliche Personen. Dazu gehören:

- Transportsteuer;

- Grundsteuer - Wohnung, Haus, Hütte;

- Grundsteuer;

- Wassersteuer - pro Brunnen oder Brunnen.

Die Zahlung dieser Steuern durch den Unternehmer erfolgt wie bei jeder natürlichen Person. IP übermittelt keine Berichte an OSNO.

IP-Steuern im allgemeinen Modus

Als Mitglied von OSNO zahlt SP die folgenden geschäftlichen Steuern:

- Einkommensteuer auf eigenes Einkommen, sofern im Berichtszeitraum verfügbar.

- PIT für seine Mitarbeiter als Steuerberater. Unternehmer, die keine Lohnarbeit leisten, sind von der Steuer befreit.

- MwSt. Bezahlt aus dem Verkauf der meisten Waren und Dienstleistungen, obwohl es viele Ausnahmen gibt.

Die Art der Berichterstattung, die ein einzelner Unternehmer einreichen muss, und die zu zahlenden Steuern hängen von den Besonderheiten seiner Tätigkeit ab. Schließlich sind einige Steuern branchenspezifisch. Dazu gehören Verbrauchssteuern, Mineralgewinnungssteuern, Wassersteuern bei der Entnahme von Industriewasser, Gebühren für Jagd und Fischerei und einige andere.

Es ist zu beachten, dass Steuern und Gebühren sowohl auf Bundes- als auch auf regionaler oder lokaler Ebene erhoben werden. Dies bedeutet, dass in einzelnen Einheiten oder Orten unterschiedliche Sätze und sogar eigene Zahlungen gelten können. Insbesondere hat Moskau eine Handelsgebühr, die auch von Unternehmern zu zahlen ist, die unter seine Kriterien fallen.

Neben Steuern fallen Versicherungsprämien an. Und hier taucht der Doppelstatus des Einzelunternehmers wieder auf - als Selbständiger und als Arbeitgeber. Der Unternehmer ist verpflichtet, Beiträge zu entrichten - eigene und für Arbeitnehmer sowie Berichte über die letzten Zahlungen. IP auf OSNO ohne Arbeitnehmer zahlt Beiträge nur für sich selbst - es gibt keine Berichterstattung über sie.

MwSt

Im Allgemeinen unterliegen Verkäufe in Russland der Mehrwertsteuer. Es wird vom Verkäufer zusätzlich zu den Kosten der Waren (Dienstleistungen) in Rechnung gestellt und ist im Preis enthalten. Die Mehrwertsteuer wird für jede Transaktion berechnet und in einer separaten Zeile in der Rechnung ausgewiesen. Dieses Dokument muss vom Lieferanten spätestens 5 Tage ab dem Versanddatum der Waren (Erbringung von Dienstleistungen) oder ab dem Datum des Geldeingangs erstellt werden - welches dieser Ereignisse früher eintritt.

Derzeit gibt es drei Mehrwertsteuersätze:

- 18% - Basiszinssatz;

- 10% - ein Vorzugssatz, der für viele Lebensmittel und Kinderartikel, medizinische Produkte und Druckereierzeugnisse gilt;

- 0% - der für Exportvorgänge verwendete Satz.

Die berechnete Mehrwertsteuer kann um den Betrag der Abzüge reduziert werden - den Betrag der Vorsteuer, der in den von Lieferanten erhaltenen Rechnungen angegeben ist. Der Gesamtbetrag ist mehrwertsteuerpflichtig. Unter Berücksichtigung einiger Merkmale der Anwendung von Abzügen kann manchmal ein negativer Unterschiedsbetrag erzielt werden, der entschädigungspflichtig ist, dh eine Rendite aus dem Haushalt. Es ist jedoch zu beachten, dass in diesem Fall eine zusätzliche Prüfung erforderlich ist und ich vom Unternehmer Belege verlangen kann.

Reichen Sie am Ende eines jeden Quartals eine Umsatzsteuererklärung ein. Einreichungstermine: für das 1. Quartal - 25. April, für den 2. Juli - 25. Juli, für den 3. Oktober - 25. Oktober und für den 4. Januar - 25. Januar des nächsten Jahres. Die Meldung der Mehrwertsteuer an OSNO erfolgt ausschließlich in elektronischer Form.

Einkommensteuer

Die Einkommensteuer wird auf den Betrag gezahlt, der die Differenz zwischen Einnahmen und Ausgaben ausmacht. In diesem Fall werden Geschäftseinkommen und dokumentierte Ausgaben (professionelle Abzüge) berücksichtigt. Für Einzelunternehmer beträgt der normale Einkommensteuersatz 13%.

Die Berichterstattung über die Bemessungsgrundlage der einzelnen Unternehmer beginnt mit dem Ausfüllen des Formulars 4-NDFL. Es soll das erwartete Einkommen einer Person widerspiegeln und wird bei erstmaligem Eingang zugestellt. Die Einreichungsfrist beträgt spätestens 1 Monat und 5 Tage ab Eingang des ersten Einkommens. Dieses Formular wird auch eingereicht, wenn das Einkommen des Unternehmers um mehr als 50% steigt oder sinkt. Basierend auf den Daten von 4-NDFL berechnet die Aufsichtsbehörde Vorauszahlungen. Sie werden in der folgenden Reihenfolge bezahlt:

- Die Hälfte der Anzahlungen wird für das erste Halbjahr überwiesen. Zahlungsfrist ist der 15. Juli.

- 1/4 des Betrags wird für Juli - September und für Oktober - Dezember gezahlt. Zahlungsbedingungen - bis zum 15. Oktober bzw. 15. Januar.

Bis zum 30. April legt IP einen Bericht in Form von 3-NDFL für das vergangene Jahr vor. Sie dient zur Berechnung der Steuerschuld unter Berücksichtigung der tatsächlich erzielten Einnahmen und Vorauszahlungen. Nach den Ergebnissen des Jahres muss die Einkommensteuer spätestens am 15. Juli gezahlt werden. Wenn die Vorauszahlungen den zu zahlenden Steuerbetrag übersteigen, kann die Überzahlung aus dem Budget zurückerstattet werden.

Einkommenssteuer für Arbeitnehmer

Wenn ein einzelner Unternehmer Personal hat, ist er verpflichtet, die Rolle eines Steueragenten für die Einkommensteuer zu erfüllen. Dies bedeutet, dass er Steuern auf Zahlungen an seine Mitarbeiter ansetzen und einbehalten und diese dann in das Budget übertragen muss.

Die Steuerbemessungsgrundlage ist das monatliche Einkommen des Arbeitnehmers, vermindert um die Höhe der Steuerabzüge (Vermögen, für Kinder, zur Behandlung, für Bildung). Es ist zu berücksichtigen, dass die Einkommenssteuer nicht für alle Personen gilt - einige von ihnen sind nicht in der Datenbank enthalten. Insbesondere unterliegt die Einkommenssteuer keiner Entschädigung, keinen Leistungen bei Mutterschaft, Schenkungen bis zu 4000 Rubel und einigen anderen Einkommensarten.

Einkommensteuersatz - 13%. Es gilt für Bürger der Russischen Föderation. Wenn nicht ansässige Personen eingestellt werden, beträgt der Satz 30%. In der Regel wird die Steuer sofort nach Zahlungseingang oder spätestens am nächsten Tag in das Budget eingezahlt. Aber es gibt Ausnahmen. Beispielsweise kann die Einkommensteuer auf Urlaubsgeld und Invaliditätsleistungen, einschließlich für Kinder, spätestens am Ende des Monats gezahlt werden, in dem diese Einkünfte gezahlt werden.

Mit der Einkommensteuer von Arbeitnehmern sind verschiedene Formen der Berichterstattung verbunden. SP auf OSNO mit Mitarbeitern muss dem IFTS einreichen:

- Bescheinigung für jeden Arbeitnehmer in Form von 2-Personen-Einkommenssteuer - für das vergangene Jahr wird bis zum 1. April eingereicht;

- Berechnung der Einkommensteuer für 6 Personen - vierteljährlich im ersten Monat nach Ende des Berichtsquartals;

- angaben zur mitarbeiterzahl - bis zum 20. januar des vorjahres.

Versicherungsprämien für Sie

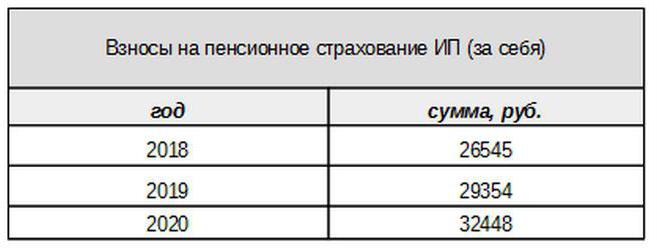

Die eigenen Beiträge zur Versicherungspflicht werden vom Unternehmer gezahlt, unabhängig davon, ob er in der laufenden Periode Einkommen bezogen hat oder nicht. Der Grundbeitrag 2017 ist an den Mindestlohn gebunden. Ab dem nächsten Jahr wird dieser Link jedoch nicht mehr bestehen. Die individuellen Beiträge zur Pensionskasse für Einkünfte von weniger als 300 Tausend Rubel werden in Form eines festen Betrags festgesetzt:

Einkommen über 300 Tausend Rubel werden nach wie vor mit einem Steuersatz von 1% besteuert.Darüber hinaus darf der Höchstbetrag der Beiträge das Achtfache des Mindestlohns nicht überschreiten.

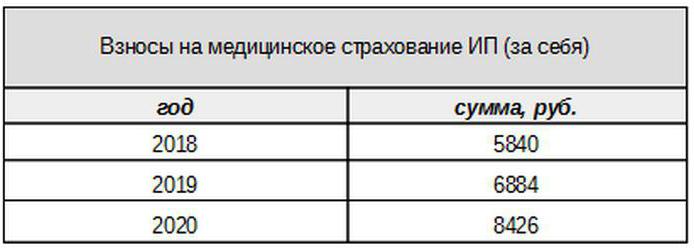

Die medizinischen Gebühren werden in folgender Höhe gezahlt:

Beiträge für Versicherte

Der Unternehmer muss Versicherungsprämien aus Zahlungen an versicherte Personen, dh seine Mitarbeiter, zahlen sowie mehrere Meldeformulare einreichen. IP on OSNO zahlt in diesem Fall Beiträge zu folgenden Sätzen:

- für die Rentenversicherung - 22%;

- sozial - 2,9%

- für medizinische - 5,1%.

Dies sind die Grundsätze für Einkommen, die eine bestimmte Grenze nicht überschreiten. Wenn das Einkommen dieses Niveau überschritten hat, werden niedrigere Sätze für die Berechnung angewendet (ohne medizinische Gebühren). Darüber hinaus bestehen für bestimmte Zahlerkategorien ermäßigte Beitragssätze.

IP-Arbeitgeber zahlen auch Beiträge für die Unfallversicherung oder, wie sie auch genannt werden, für Verletzungen. Der Satz, mit dem diese Beiträge berechnet werden, hängt von den Besonderheiten des Unternehmers ab und variiert zwischen 0,2 und 8,5%. Um herauszufinden, in welcher Höhe der Einzelunternehmer Verletzungen erleiden muss, muss er die Haupttätigkeit bestätigen, indem er das entsprechende Formular bei der Sozialversicherungskasse einreicht. Dies sollte jährlich bis spätestens 15. April erfolgen.

Welche Art von Berichterstattung sieht das IP auf OSNO für Versicherungsprämien vor?

Der Arbeitgeber muss dem IFTS und den Kassen mehrere Formulare für Versicherte vorlegen. Für diese Berichte sind auch unterschiedliche Einreichungsfristen und -termine vorgesehen. Das Melden von IP auf OSNO an Mitarbeiter umfasst:

- Berechnung der Versicherungsprämien. Ab 2017 hat er das RSV-1-Formular abgelöst und wird nun nicht mehr bei der FIU, sondern bei der IFTS eingereicht.

- 4-FSS. Einmal vierteljährlich bei der Sozialversicherungskasse eingereicht. Die Frist beträgt bis zu 20 (für das elektronische Formular bis zu 25) des ersten Monats des nächsten Quartals.

- SZV-M mit Angaben zum Versicherten. Sie wird monatlich bis zum 15. des Folgemonats bei der Pensionskasse eingereicht.

- SZV-HUNDRED - eine neue Form der Mitarbeitererfahrung, die erst 2017 bei der FIU eingereicht werden muss. Die Frist läuft bis zum 1. März des nächsten Jahres.

IP unter OSNO: Keine Berichterstellung

Es kommt vor, dass ein Unternehmer registriert ist, seine Tätigkeit jedoch nicht aufgenommen oder vorübergehend ausgesetzt hat. Dies bedeutet jedoch nicht, dass er keine Berichte einreichen muss. In diesem Fall muss er für einige Zahlungen ein Formular mit Nullindikatoren einreichen.

Wenn der Unternehmer keine Leiharbeit leistet, reicht er in Abwesenheit seiner Tätigkeit keine Mehrwertsteuererklärung und keine Einkommensteuererklärung für 3 Personen ein. Wenn es Mitarbeiter gibt, werden die folgenden Formulare hinzugefügt:

- Berechnung der Versicherungsprämien (Null);

- 4-FSS-Form (Null);

- SZV-3 (mit Daten).

Da im Berichtszeitraum keine Transaktionen einschließlich der Auszahlung von Einkünften an Mitarbeiter stattfanden, betragen die Beiträge ebenfalls null. Die Berechnung der Versicherungsprämien und des 4-FSS erfolgte daher mit Nullindikatoren. Gleichzeitig werden 6-NDFL und 2-NDFL nicht eingereicht - da keine Zahlungen erfolgten, entsteht die IP nicht als Steuerberater. Das SZV-M-Formular enthält jedoch im Prinzip keine Indikatoren, die von der Durchführung der Aktivitäten abhängen, weshalb es vollständig eingereicht wird.

Über die Buchhaltung

Die oben genannten Berichtsregeln beziehen sich auf die Steuerbilanz. Was den Jahresabschluss für das Jahr betrifft, so ist IP on OSNO wie andere Unternehmer davon ausgenommen. Sie sind nicht verpflichtet, Buchhaltung zu führen, dh einen Kontenplan anzuwenden und Buchungen vorzunehmen.

Dies bedeutet jedoch nicht, dass IP-Vorgänge überhaupt nicht behoben werden können. Um sie zu reflektieren, füllt der Unternehmer ein Buch über die Bilanzierung von Einnahmen und Ausgaben aus. Wenn ein einzelner Unternehmer die Mehrwertsteuer zahlt, ist er außerdem verpflichtet, die Vorgänge im Kauf- und Verkaufsbuch wiederzugeben.

Darüber hinaus kann das IP andere Abrechnungsobjekte aufweisen, beispielsweise Sachanlagen, Personal, Registrierkassenoperationen. All dies erfordert die Führung geeigneter Register und die Freigabe. Und natürlich ist der Unternehmer in keiner Weise von den „primären“ Handlungen, Rechnungen, Rechnungen und anderen Dokumenten befreit.

Um es zusammenzufassen

Das Melden von IP auf OSNO hängt also weitgehend davon ab, ob Mitarbeiter beschäftigt sind. Ist dies nicht der Fall, zahlt der Unternehmer in der Regel Mehrwertsteuer, Einkommensteuer und Versicherungsprämien für sich. Die wichtigsten Meldeformulare sind die Umsatzsteuererklärung und 3-NDFL. Bei Verwendung von Leiharbeit kommen zu den oben genannten Leistungen die Einkommenssteuer für Arbeitnehmer und die Pflichtbeiträge für Versicherte hinzu. Die Liste der Meldeformulare des Arbeitgebers / Arbeitgebers ist jedoch viel umfangreicher.

Darüber hinaus müssen Sie über regionale und lokale Besonderheiten der Besteuerung sowie über Branchenzahlungen (Verbrauchssteuern, Mineralgewinnungssteuer usw.) informiert sein. Und vergessen Sie nicht, dass der Unternehmer ein gewöhnlicher Bürger bleibt. Daher ist er bei Besteuerung verpflichtet, Grundsteuern zu zahlen - Immobilien, Transport, Grundstücke. Sie werden auf Kündigung der Steuerbehörden gezahlt und bedürfen keiner Form.