In Zeiten wirtschaftlicher Instabilität im Land treten häufig Probleme bei der Erfüllung von Kreditverpflichtungen auf. Besonders relevant ist die Frage der Stundung und Umschuldung von Familien, die Hypothekenschulden bezahlen. Die Bedingungen solcher Verträge sind beeindruckend, während sich die Lebensumstände der Familie von Jahr zu Jahr ändern und größtenteils unvorhersehbar sind.

Nicht nur normale Bürger können sich in einer schwierigen finanziellen Situation befinden. Nachgefragt ist auch die verzögerte Auszahlung von Gewerbekrediten. Funktionen dieses Verfahrens werden in diesem Artikel erläutert.

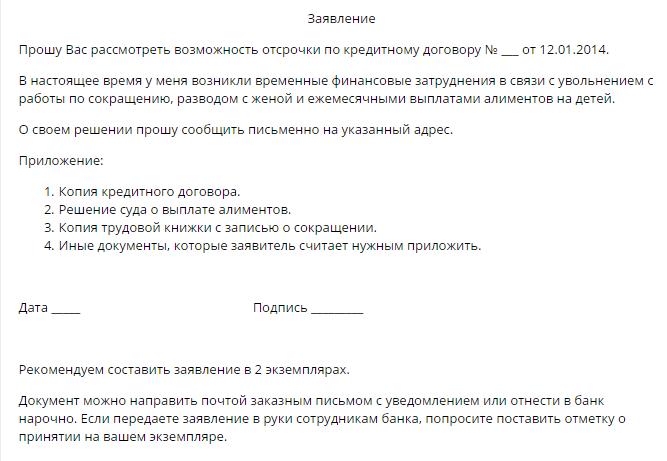

Wie löse ich Probleme mit Kreditschulden?

Kredite an natürliche und juristische Personen beinhalten die Bereitstellung von Geldbeträgen durch Kreditinstitute für Bürger oder Unternehmen mit anschließender Rückzahlung des Betrags der Hauptschuld und der in der Vereinbarung festgelegten Zinsen.

In der Regel spiegeln sich die wichtigsten Darlehensbedingungen im Vertrag wider. Zusätzlich zum Tilgungsplan für Kredite enthält das von beiden Parteien unterzeichnete Dokument folgende Informationen:

- über die Haftung für den Ausfall von Kreditverpflichtungen in der vertraglich vorgeschriebenen Weise;

- etwaige Streitbeilegungsmethoden zwischen den Vertragsparteien;

- über die Möglichkeit, eine aufgeschobene Zahlung für ein Darlehen zu erhalten.

Befindet sich die letzte Bestimmung nicht im Dokument, hat der Kreditnehmer das Recht, sich mit einer Erklärung zur Erbringung dieser Dienstleistung eigenständig an die Finanzorganisation zu wenden.

Gemäß dem Zivilrecht (Art. 450) können auf Antrag einer der an der Transaktion beteiligten Parteien die Vertragsbedingungen auf der Grundlage einer schriftlichen Vereinbarung zwischen dem Kreditgeber und dem Kreditnehmer geändert werden. Diese Regel gilt für alle Arten von bilateralen und multilateralen Transaktionen. Die Entscheidung zur Änderung des Zahlungsplans trifft das Kollegium der Kreditorganisation.

Möglichkeiten, eine Stundung zu bekommen

Dem Kreditnehmer stehen nach Ermessen der Bank mehrere Optionen zur Verfügung. Als nächstes betrachten wir sie detaillierter.

Aufgeschobene Zahlung des Kapitals

Gleichzeitig zahlt der Darlehensnehmer nur die Zinsen für das Darlehen innerhalb der vom Darlehensgeber festgelegten Frist. Da sich die Größe der Hauptschuld nicht ändert, kann diese Methode kaum als akzeptabel bezeichnet werden, da der Prozentsatz auf der Grundlage der Größe des „Körpers“ berechnet wird. Eine solche aufgeschobene Auszahlung eines Kredits ist für eine Bank die rentabelste Option als für einen Kreditnehmer. Beim Anbieten einer Dienstleistung sollte der Schuldner diese Option als letzte in Betracht ziehen.

Aufschub von Zinsen

Gleichzeitig ist der Schuldner für einen bestimmten Zeitraum von der Zinszahlung befreit, tilgt aber weiterhin den Betrag der Hauptschuld. Im Allgemeinen ist die Option für den Kreditnehmer nicht schlecht, aber für die Kreditorganisation selbst äußerst unpraktisch, weshalb eine solche Verzögerung nicht häufig vorgesehen ist.

Aufschub für Körper und Interesse

Mit dieser Art der Stundung hat der Kreditnehmer das Recht, Zahlungen aus dem Vertrag für einen von der Bank festgelegten Zeitraum auszusetzen. In der Regel beträgt die Darlehensfreistellungsfrist nicht mehr als drei Monate. So hat der Bürger die Möglichkeit, seine finanzielle Situation zu verbessern und die Frist für die endgültige Abrechnung mit der Bank zu verschieben.

Alternative Zahlungsmethoden bei der Bank

Der Kunde hat das Recht, dem Kreditinstitut unabhängig das Verfahren für die Überweisung von Zahlungen zu Bedingungen vorzuschlagen, die für beide Vertragsparteien von Vorteil sind.Banking basiert auf der Entnahme eines bestimmten Gewinns aus der Zusammenarbeit mit seinen Kunden, daher müssen die Argumente des Kreditnehmers überzeugend sein. Unter diesen Methoden zur Lösung des Problems können die folgenden unterschieden werden:

1. Umschuldung. Eine ähnliche Methode stellt eine Änderung der wesentlichen Bedingungen des ursprünglichen Vertrags dar. Unter kritischen Umständen kann die Bank (z. B. wenn der Kreditnehmer in einer mit einer Insolvenz vergleichbaren Position ist) jedoch solche Maßnahmen ergreifen und einige Bestimmungen des Vertrags überarbeiten, z.

- Restlaufzeit des Kredits;

- Kreditwährung;

- Befreiung von Strafen;

- Zinsänderung.

2. Änderung des Zahlungsplans. Gleichzeitig zahlt der Darlehensnehmer während eines bestimmten Zeitraums nicht den monatlichen Darlehensschuldbetrag, was eine Erhöhung des Betrags der nachfolgenden Zahlungen zur Folge hat.

Die überwiegende Mehrheit der Entscheidungen des Kollegialrats der Bank entspricht den Anforderungen des Kreditnehmers. Zwar erhöht sich durch die Nachzählung der Gesamtbetrag, und die Bürger müssen zu viel bezahlen. Wenn die Wahl zwischen einem Insolvenzverfahren und der Möglichkeit einer kurzen Wiedergutmachung liegt, ist der Restbetrag zugunsten des letzteren.

Gründe für die Zurückstellung

Nicht alle Lebensumstände erheben den Anspruch, die Grundlage für den Erhalt dieser Dienstleistung zu sein. Die Liste der Personen, die berechtigt sind, eine aufgeschobene Auszahlung eines Darlehens an die Sberbank, die VTB 24 oder ein anderes großes Finanzinstitut zu beantragen, umfasst die folgenden Kategorien von Bürgern:

- arbeitslose Frauen, die auf die Geburt eines Kindes warten, sowie Mütter, die minderjährige Kinder unter eineinhalb Jahren betreuen;

- vorübergehend arbeitslose Bürger, die gezwungen sind, ihre Arbeit zu verlieren;

- vorübergehend behinderte Menschen, die wegen Krankheit oder Verletzung behandelt oder rehabilitiert werden;

- Bürger, denen während der Laufzeit der Kreditrückzahlung eine Behinderungsgruppe zugeordnet ist;

- Bürger, die aufgrund eines Wohnortwechsels Einkommen verloren haben (z. B. bei einem Umzug in eine andere Region des Landes);

- Bürger, die ihren Ernährer verloren haben, sowie Menschen, die gezwungen sind, sich um einen kranken Verwandten zu kümmern;

- Kreditnehmer, die sich in schwierigen Lebensumständen befinden (z. B. wenn sie durch einen Brand, eine Naturkatastrophe oder einen anderen Notfall ihre Wohnung oder ihr Eigentum verloren haben).

Unabhängig von den Umständen, unter denen der Darlehensnehmer eine aufgeschobene Darlehenszahlung bei VTB 24, der Sberbank oder einem anderen Finanzinstitut beantragen kann, muss das Vorliegen eines oder mehrerer der oben genannten Gründe nachgewiesen werden. Mitarbeiter eines Kreditinstituts nehmen sich kein Wort. Sammeln Sie daher zunächst alle Dokumente, die Ihrer Situation entsprechen.

Wer kann eine Bank ablehnen?

Es ist unwahrscheinlich, dass ein Kreditnehmer aus Gewissensgründen, der sich in einer schwierigen Situation befindet, einem Kreditinstitut die Gewährung einer aufgeschobenen Auszahlung des Kredits verweigert. Bestimmte Kategorien von Bürgern sind möglicherweise immer noch arbeitslos.

Es besteht eine hohe Wahrscheinlichkeit, dass der Antrag des Kreditnehmers abgelehnt wird, wenn er

- zuvor erlaubte Verzögerungen bei der Rückzahlung des Darlehens;

- besitzt eine schlechte Bonitätsgeschichte;

Neben skrupellosen Kreditnehmern können folgende Kategorien von Bürgern abgelehnt werden:

- Personen, deren Vertragslaufzeit drei Monate ab dem Datum der Unterzeichnung des Dokuments nicht überschreitet;

- Kreditnehmer, deren Vertragslaufzeit drei oder weniger Monate ab dem Datum des Antrags auf Stundung abläuft;

- Bürger, die aufgrund ihres eigenen Verschuldens Einkommen verloren haben (z. B. freiwillig kündigen);

- Kunden, die die Ehrlichkeit ihrer Absichten in Frage stellen.

Kredit Urlaub

Zögern Sie nicht, wenn der Kreditnehmer genügend Gründe für eine Stundung hat. Im Bereich der Bankdienstleistungen ist ein vorzeitiger Rechtsbehelf mit einer Verantwortungsübernahme verbunden, die sich aus den Bedingungen des abgeschlossenen Vertrages ergibt.Die Verhängung von Sanktionen wird die Situation des Kreditnehmers nur verschlechtern.

Letztendlich bleibt die Entscheidung bei der Bank. Im Folgenden sind die wahrscheinlichsten Szenarien aufgeführt, nachdem ein Kunde eine aufgeschobene Kreditzahlung beantragt hat:

- Ist die Anfrage erfüllt, wird die Leistung gemäß den Bestimmungen des mit dem Kunden geschlossenen Vertrages erbracht. Sie können sich anhand des Textes des Dokuments in den Händen des Kreditnehmers mit dem Verfahren für dessen Bereitstellung vertraut machen. Seien Sie vorsichtig beim Lesen. Möglicherweise wird die aufgeschobene Zahlung eines Kredits bei der Bank erstattungsfähig zur Verfügung gestellt. In den meisten Finanzinstituten wird dieser Service bezahlt.

- Die Möglichkeit der Gewährung einer Verspätung wird individuell unter Berücksichtigung der relevanten Umstände entschieden. In diesem Fall enthält der Vertragstext keine Bedingungen, die die Inanspruchnahme der Kreditferien ermöglichen, und die Entscheidung wird vom Kreditausschuss getroffen.

- Aufgeschobene Auszahlung eines Darlehens bei der VTB oder einer anderen Bank im Rahmen des Standard-Umschuldungssystems. Einige Kreditinstitute praktizieren ihre eigenen Methoden zur Lösung von Problemen im Zusammenhang mit der Rückzahlung von Krediten. Die Bedingungen für den Verzug sind nicht im Vertragstext enthalten, das Kreditinstitut bietet jedoch nach Angaben des Kunden eine akzeptable Möglichkeit, die Vertragsbedingungen zu ändern. In diesem Fall hat der Darlehensnehmer das Recht, für neue Bedingungen für die Rückzahlung des Darlehens selbständig die für ihn günstigste Option zu wählen.

- Stundung in Form einer Aktie. Einige Banken praktizieren die Bereitstellung von Feiertagen als eine Art Promotion oder Werbung. Solche Aktien werden in der Regel gegen eine Gebühr verkauft.

Unterlagen zur Bewerbung

Zusätzlich zur Anwendung des Standardformulars für die aufgeschobene Auszahlung eines Darlehens stellt der Kunde die folgenden Dokumente zur Verfügung:

- Kopie des Reisepasses;

- Bescheinigung der FIU über die Höhe der monatlichen Pensionsrückstellungen;

- Erfolgsrechnung Form 2-NDFL;

- Bescheinigung des Arbeitsamtes über die Registrierung eines Bürgers als arbeitslos;

- Kopie des Arbeitsbuchs;

- Bescheinigung über die Zuweisung einer Behindertengruppe;

- Rückschluss der medizinischen Einrichtung auf den Gesundheitszustand des Kreditnehmers;

- Kopie der Geburtsurkunde der Kinder;

- andere Dokumente.

Die obige Liste ist optional. Die Auswahl der erforderlichen Unterlagen erfolgt in Abhängigkeit von der Grundlage für die Gewährung eines Zahlungsaufschubs eines Darlehens für Einzelpersonen in dieser Organisation.

Justizielle Vertagung

Hielt es der Kreditnehmer nicht für erforderlich, rechtzeitig bei der Bank einen Zahlungsaufschub für das Darlehen zu beantragen, so läuft er Gefahr, Beklagter zu werden, wenn er die vertraglich festgelegte Hauptschuld, die Zinsen sowie die Vertragsstrafen und -strafen zurückerhält. In solchen Situationen ist es besser, nicht verloren zu gehen, sondern mit einem Gegenantrag einen Stundungs- oder Ratenzahlungsplan im Rahmen eines Darlehensvertrages zu beantragen.

Wenn die vorgebrachten Gründe überzeugend sind, entscheidet das Gericht über die Gewährung einer Stundung für einen bestimmten Zeitraum oder einen Ratenzahlungsplan unter Angabe des Rückzahlungszeitraums und der Höhe der monatlichen Zahlung.

Es wird nicht empfohlen, die Situation einer gerichtlichen Lösung des Problems zuzuführen, da es in solchen Fällen sehr wahrscheinlich ist, dass bei der ersten Verzögerung die Einziehung von Kreditmitteln durch Exekutivorgane durchgesetzt wird.