Die Weltwirtschaft konsolidiert sich von Jahr zu Jahr. Auch eine schwierige politische Situation kann diesen wirtschaftlichen Prozess nicht bremsen. In den letzten Jahren sind viele Unternehmen, die ausländische Beteiligungen vertreten, auf russischem Territorium aufgetaucht. Ihre Zahl wächst. Um die Rechnungslegung in solchen Unternehmen zu vereinfachen, werden die Möglichkeiten einer vereinfachten wirtschaftlichen Integration sowie IFRS-Standards genutzt. Allmählich verdrängen sie die den russischen Spezialisten bekannten PBUs.

Was ist IFRS?

IFRS sind eine Reihe von Rechnungslegungsstandards, die von einem speziellen internationalen Rat entwickelt wurden.

Die Anzahl der Länder, die diese Standards in unterschiedlicher Form (für einige Länder - als Empfehlungen, für einige - gesetzgeberisch) übernommen haben, liegt seit langem über hundert. Offensichtlich vereinfacht die Verwendung gemeinsamer Standards die Interaktion zwischen Organisationen verschiedener Länder erheblich. Transparenz, Vorhersehbarkeit und klare Sicherheit der Finanzergebnisse wirken sich positiv auf das Investitionsklima der verschiedenen Länder aus. Die Übertragung von Informationen, der Austausch von Informationen wird ebenfalls vereinfacht.

IFRS-Berichterstattung: Formulare und Grundlage für deren Erstellung

Internationale Standards decken nahezu alle Bereiche der Rechnungslegung ab. Geregelte und den Prozess der Steuerveranlagung und Cashflows, Bilanzierung von Sachanlagen und vieles mehr. Die Formulare für die IFRS-Berichterstattung sind ebenfalls vielfältig.

Alle Arten von Formularen, die im IFRS Reporting Kit enthalten sind, unterliegen dem allerersten Standard - „Financial Reporting“. Nach dem achten Absatz dieser Norm enthält dieses Kit:

- Erstens ist die Bilanz die Hauptform des Abschlusses nach IFRS, wie auch in der russischen Rechnungslegung.

- Gewinn- und Verlustrechnung nach IFRS. Was könnte für eine Organisation wichtiger sein als die finanzielle Leistung? Dieses Formular analysiert nur den Gewinn oder Verlust der Organisation.

- Ein Bericht, der die Entwicklung des Eigenkapitals widerspiegelt.

- Bericht über die Finanzströme.

- Eine kurze Analyse der Bilanzierungs- und Bewertungsmethoden.

Einige dieser Formulare unterliegen separaten Standards. Berichtszeiträume können sowohl lang (364 Tage) als auch kurz (Quartal) sein. Bei der Aufstellung des IFRS-Abschlusses spielen die Grundsätze der Vollständigkeit, Wahrhaftigkeit und Aktualität eine wichtige Rolle. Einer der wichtigsten Berichte ist die Gewinn- und Verlustrechnung nach IFRS, für die es keinen eigenen Standard gibt. Aus diesem Grund müssen Informationen zu ihrer Erstellung aus mehreren Standards zusammengetragen werden.

IFRS-Finanzbericht: Allgemeine Beschreibung

In der Gewinn- und Verlustrechnung nach IFRS werden diese Indikatoren detaillierter beschrieben als in Russland.

Gemäß den Standards sollte das Berichtsformular die folgenden Informationen vollständig offenlegen:

- Einkünfte aus Verkäufen des Unternehmens (sowie sonstige Einkünfte, die in direktem Zusammenhang mit der Haupttätigkeit des Unternehmens stehen);

- Ergebnisse der aktuellen Aktivitäten der Organisation;

- der Prozentsatz der Finanzindikatoren, die mit der Haupttätigkeit verbunden sind, sowie des Geschäfts, an dem das Unternehmen durch Eigenkapitalbeteiligung beteiligt ist;

- Einkommensteuerbetrag;

- Wirtschaftsindikatoren des Unternehmens aus dem Hauptgeschäft;

- direkte wirtschaftliche Ergebnisse der Organisation.

Die oben aufgeführten Punkte erschöpfen nicht alle Informationen, die in der Gewinn- und Verlustrechnung von IFRS angegeben werden müssen. Man kann sagen, dass dies der größte Teil der Informationen ist.

Wie erstelle ich einen Bericht?

Ein Buchhalter, dessen Aufgabe es ist, eine Gewinn- und Verlustrechnung nach IFRS zu erstellen, sollte den Algorithmus der Handlungen eindeutig bestimmen.

- Zunächst ist es notwendig, umfassende Informationen über alle Ausgaben und Einnahmen der Organisation für den analysierten Zeitraum zu sammeln. Hier hilft das 1C-Programm. Der analysierte Zeitraum sollte geschlossen sein.

- Der zweite Schritt bei der Erstellung des Berichts ist die Aufteilung von Einnahmen und Ausgaben in Gruppen. Die Entwickler überlassen die Klassifizierung von Einnahmen und Ausgaben teilweise der Wahl eines Buchhalters, da es in der Praxis unmöglich ist, eine Klassifizierung für alle Arten von Tätigkeiten zu erstellen. Für Erträge kann die Gruppierung Folgendes umfassen: Erträge aus dem Hauptgeschäft, sonstige Wechselkursunterschiede und andere große Einkommensgruppen. Aufwandsgruppen, z. B. Aufwendungen im Zusammenhang mit den Selbstkosten (Material, Gehälter, Transport- und Beschaffungskosten usw.), Investitionen, Aufwendungen für Steuern usw.

- Um die Korrektheit der Reflexion von Informationen im Programm 1C zu analysieren, müssen Sie die Verdrahtung anpassen, wenn Fehler vorliegen.

- Erstellen Sie eine Gewinn- und Verlustrechnung nach IFRS und berechnen Sie die erforderlichen Indikatoren aus den Quelldaten.

Anmeldeformular

Genau genommen existiert die Gewinn- und Verlustrechnung in IFRS nicht. Normen regeln nur die allgemeinen Anforderungen an den Bericht, die die Hauptfelder des Formulars bilden. Der unverzichtbare Assistent hierfür ist das Excel-Programm. Als Grundlage für die Erstellung dieses Formulars können Sie das vom Finanzministerium genehmigte Formular zur Gewinn- und Verlustrechnung verwenden. Es ist zu beachten, dass die Gewinn- und Verlustrechnung gemäß IFRS weitere Informationen enthält. Die einfachste Form von Finanzergebnissen sieht folgendermaßen aus:

Die Form ist einfach, es ist wünschenswert, die Kosten in Abhängigkeit von den Besonderheiten des Unternehmens zu beschreiben.

Beispiele für die Detaillierung von Ausgaben in Form von Finanzergebnissen

Wenn Sie mehr Details benötigen, können Sie die Umsatzkosten offenlegen, indem Sie die direkten und indirekten Kosten angeben. Sie können detaillierter vorgehen, indem Sie die direkten Kosten in Aufwandsposten aufteilen. In diesem Fall wird die Zeile "Umsatzkosten" beispielsweise durch folgende Zeilen ersetzt:

- Gehälter der Angestellten;

- Sozialabzüge vom Lohn;

- Materialkosten;

- Transport- und Beschaffungskosten;

- indirekte Kosten.

Wenn Sie die indirekten Kosten angeben, wird die entsprechende Zeile in mehrere Zeilen unterteilt:

- Reisekosten;

- Abschreibung

- Steuern aus Umsatzkosten;

- Sicherheitsausgaben;

- Aufwendungen für Barausgleichsdienste;

- Werbekosten.

Finanzierungskosten können auch detaillierter beschrieben werden. Zum Beispiel solche Artikel:

- Provision für die Bedienung eines Girokontos;

- Zinsen für die Verwendung von Darlehen;

- Wechselkursdifferenz (negativ).

Wie aus dem Beispiel hervorgeht, ist die Erstellung der Gewinn- und Verlustrechnung nach IFRS ein Einzelfall für jedes Unternehmen. Betrachten Sie ein Beispiel.

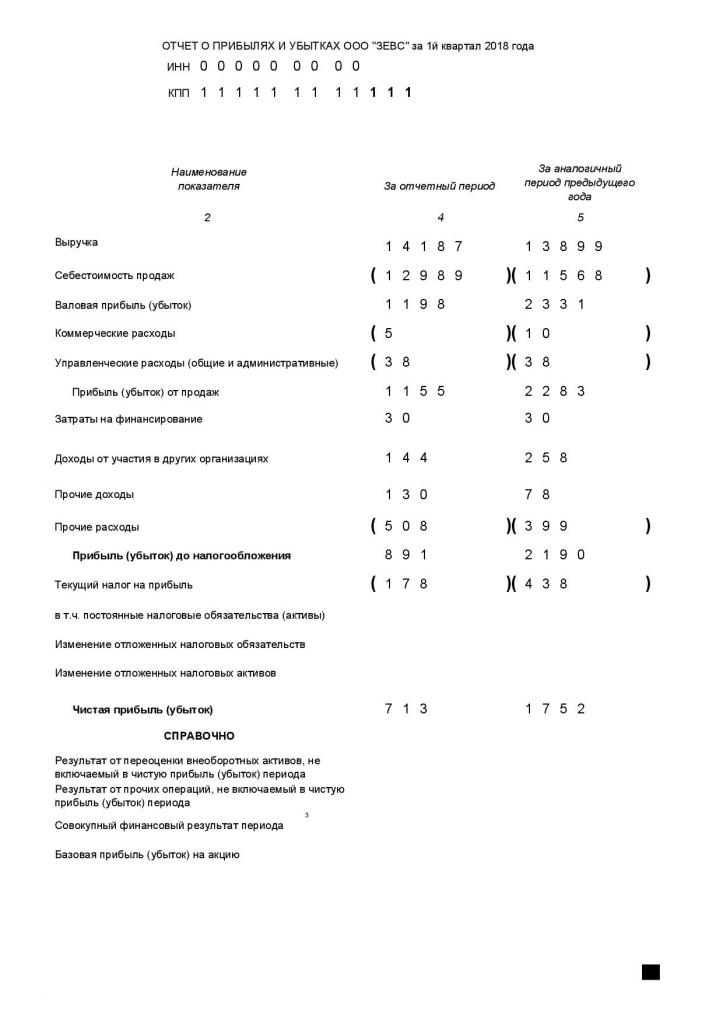

Beispiel für eine Gewinn- und Verlustrechnung nach IFRS

Die Notwendigkeit einer globalen Analyse auf der Grundlage der Gewinn- und Verlustrechnung wird im folgenden Beispiel dargestellt:

Es zeigt sich deutlich, dass die ZEVS LLC im ersten Quartal des Berichtsjahres schlechter gearbeitet hat als im Vergleichszeitraum des Vorjahres. Wenn Sie die Kosten nach dem oben genannten Prinzip detaillieren, identifiziert die Unternehmensleitung Ausgabenposten, die einer genauen Prüfung und Anpassung bedürfen.

Unterschiede zwischen RAS und IFRS

In Russland wird die Rechnungslegung weitgehend durch die PBU - Rechnungslegungsvorschriften geregelt. IFRS und RAS dienen leicht unterschiedlichen Zwecken. Ersteres regelt die Berichterstattung, letzteres die Rechnungslegung.

Bei der Anwendung auf einen Bereich der Rechnungslegung zeigen sich jedoch einige grundlegende Unterschiede:

- In der PBU gibt es kein „professionelles Urteil“, in den IFRS ist es sehr verbreitet.

- Obwohl die PBU an die dokumentarische Rechtfertigung von Tatsachen der wirtschaftlichen Tätigkeit gebunden ist, berücksichtigt der IFRS in erster Linie deren wirtschaftlichen Inhalt;

- Unterschiede in der Rechnungslegung nach RAS und IFRS;

- andere Unterschiede.

Auf staatlicher Ebene versuchen die Unterschiede auszugleichen.

Die Entwicklung der IFRS in Russland

Alle Industrieländer sind an einer Konsolidierung des Rechnungslegungsberichts interessiert. Die Russische Föderation ist keine Ausnahme. Die Entscheidung zur Verbesserung der russischen Rechnungslegung wurde im letzten Jahrhundert auf Regierungsebene getroffen, genauer gesagt im Jahr 1998. Erst seit 2010 hat sich der Prozess intensiviert. Mit den Anordnungen des Finanzministeriums, den Bundesgesetzen und der Einführung neuer PBUs ermutigt die Regierung die Manager von Organisationen in jeder Hinsicht, die IFRS-Standards bei der Rechnungslegung einzuhalten. Derartige Bemühungen führen zu Ergebnissen: Heute verwenden etwa achtzig Prozent der Organisationen in Russland internationale Standards für ihre Aktivitäten. Die Ordnungsmäßigkeit, Klarheit und Transparenz, die durch die Verwendung von Standards erreicht wird, führt zweifellos zu einer Steigerung der Gewinne von Unternehmen.

Wenn Sie die Gewinn- und Verlustrechnung nach IFRS korrekt und zuverlässig erstellen, wird dies zu einem Ausgangspunkt für eine wirtschaftliche Analyse der Geschäftstätigkeit des Unternehmens durch das Management. Die Analyse wird wiederum dazu beitragen, die Hebelwirkung auf die Organisation richtig zu identifizieren, um die finanziellen Ergebnisse des Unternehmens in eine günstigere Richtung zu lenken.