Unternehmer können selbständig auswählen, welches Steuersystem sie während ihrer Arbeit anwenden möchten. Bei Bedarf können sie das System ändern, wofür eine Benachrichtigung des Federal Tax Service erforderlich ist. Häufig ist ein Übergang von STS zu UTII erforderlich, und häufig möchten einzelne Unternehmer ein vereinfachtes System anstelle einer Anrechnung verwenden. Der Prozess muss unter Berücksichtigung zahlreicher Regeln durchgeführt werden. Dazu muss die Tätigkeit des Unternehmers selbst den Anforderungen des gewählten Regimes entsprechen.

Die Nuancen der Modi

USN und UTII sind vereinfachte Spezialmodi, die von Unternehmern in verschiedenen Bereichen verwendet werden. Die Nutzung eines der oben genannten Systeme ist unmittelbar nach der Gewerbeanmeldung oder ab Beginn des neuen Jahres möglich.

Um in speziellen Modi arbeiten zu können, müssen der Unternehmer selbst und das gewählte Arbeitsfeld bestimmte Anforderungen erfüllen. Der Übergang zu einem System sollte offiziell sein, daher sind die SP verpflichtet, relevante Meldungen an den Federal Tax Service zu übermitteln. Das Dokument wird innerhalb von 5 Tagen nach Beginn der Arbeiten unter dem neuen Regime übermittelt.

UTII-Besonderheiten

Dieser Modus gilt als einzigartig und einfach zu bedienen. Es kann nur von Unternehmern genutzt werden, die in bestimmten Tätigkeitsbereichen tätig sind, zu denen Haushaltsdienstleistungen, Straßentransporte oder andere Standardarbeiten gehören.

Bei der Berechnung der Steuer werden der physische Indikator und die potenzielle Rentabilität des Geschäfts berücksichtigt. Bei Verwendung dieses Systems ist es nicht erforderlich, andere Steuern zu berechnen und zu zahlen.

Funktionen von USN

Dieses Steuersystem gilt ebenfalls als sehr gefragt. Es wird in zwei Formen dargestellt, sodass die Steuer aus dem Nettogewinn oder dem Gesamteinkommen berechnet werden kann. Im ersten Fall werden 15% von der Differenz zwischen Einnahmen und Ausgaben abgezogen. Wenn der gesamte Barerlös aus dem Geschäft als Steuerbemessungsgrundlage dient, werden nur 6% von ihnen berechnet.

Nach diesem System ist es erforderlich, jährlich eine Erklärung abzugeben und im Laufe des Jahres Steuervorauszahlungen zu leisten.

Wann kann ich von UTII zu STS wechseln?

Unternehmer können selbstständig entscheiden, welchen Modus sie verwenden möchten. Mitarbeiter des Bundessteueramtes können sie daher nicht zwingen, an einem System zu arbeiten. Der Übergang von UTII zu STS im Jahr 2018 unterliegt den Anforderungen von:

- Will er diesen IP-Prozess freiwillig abschließen, ist die Umstellung erst ab Anfang nächsten Jahres zulässig, wofür bis Ende Dezember eine Meldung beim Bundessteuerdienst einzureichen ist;

- Wenn die Aktivität die Anforderungen von UTII nicht mehr erfüllt oder die Nutzung dieses Systems in der Region abgebrochen wird, ist der Übergang vom Beginn des nächsten Monats zulässig.

- Einige Unternehmer kombinieren Modi. Wenn daher der physische Indikator für UTII im Laufe des Jahres überschritten wurde, ist es unmöglich, diesen Modus weiter zu verwenden. Die Aktivität wechselt automatisch in das vereinfachte Steuersystem und es ist nicht erforderlich, eine Meldung an den Bundessteuerdienst zu senden.

Bei Verstößen gegen die Übergangsbestimmungen haftet der Unternehmer administrativ. Darüber hinaus berechnen die Mitarbeiter des Bundessteueramtes eine Strafe neu und stellen sie in Rechnung. Die Bedingungen für den Übergang von UTII zu STS sind Standard und gesetzlich verankert, die lokalen Behörden können diesen Prozess jedoch unabhängig voneinander anpassen.

Welche Dokumente werden benötigt, um auf das vereinfachte Steuersystem umzusteigen?

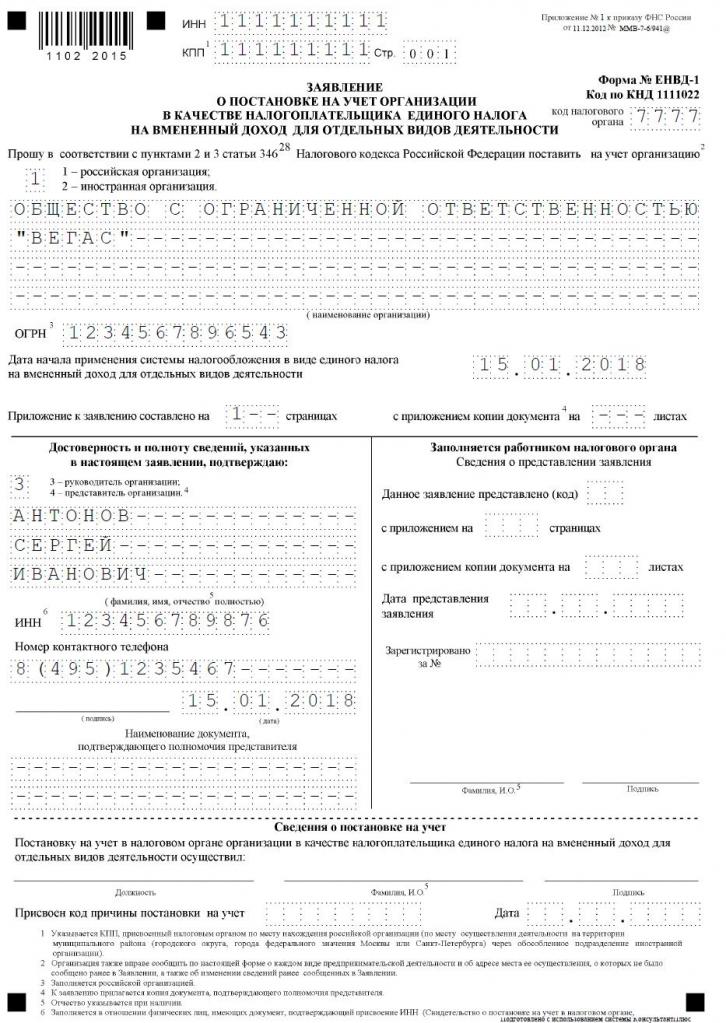

Wenn Sie sich für das vereinfachte Steuersystem entscheiden, sind einige Dokumente erforderlich, um von UTII auf das vereinfachte Steuersystem umzustellen.Dazu gehören Papiere:

- direkte Benachrichtigung über den Übergang zum vereinfachten Steuersystem in Formblatt Nr. 26.2-1;

- eine Erklärung, auf deren Grundlage der Unternehmer als Steuerpflichtiger für das unterstellte Einkommen gemäß UTII-3-Formular abgemeldet wird.

Das Verfassen dieser Dokumente ist nicht schwierig. Eine Beispielanwendung für den Übergang von UTII zu STS finden Sie unten.

Wann muss ich Dokumente über den Übergang zum vereinfachten Steuersystem übertragen?

Der Vorgang wird erst nach der Erstellung der erforderlichen Unterlagen durchgeführt. Die Bedingungen für den Übergang von UTII zu STS sind Standard, daher werden die folgenden Regeln von den Steuerzahlern berücksichtigt:

- ist ein freiwilliger Übergang geplant, so wird die Meldung an den Föderalen Steuerdienst bis zum 31. Dezember des laufenden Jahres übermittelt, was die Anwendung eines vereinfachten Systems bei der Berechnung der Steuern ab Anfang nächsten Jahres ermöglicht;

- Der Überweisungsantrag muss während des freiwilligen Übergangs innerhalb von fünf Tagen eingereicht werden. Daher muss das Dokument bis zum 5. Januar beim Bundessteuerdienst eingereicht werden.

- Wenn die Umstellung erzwungen wird, weil die UTII in der Region gestrichen wurde oder physische Indikatoren nicht den Anforderungen des Regimes entsprechen, wird die Benachrichtigung innerhalb des nächsten Monats übermittelt. Der Antrag muss jedoch innerhalb von 5 Tagen ab dem Zeitpunkt eingereicht werden, an dem das IP nicht mehr gültig ist unterstellter Steuerzahler.

Ein Verstoß gegen diese Anforderungen ist eine Ordnungswidrigkeit. Wenn daher der Zeitpunkt des Übergangs von UTII zu STS nicht eingehalten wird, muss der Unternehmer eine erhebliche Geldstrafe zahlen.

Wohin wird die Dokumentation gesendet?

Wenn Sie das Steuersystem ändern möchten, sollte dieser Vorgang offiziell durchgeführt werden. Der Übergang des geistigen Eigentums von UTII zu STS erfordert die Übermittlung eines Antrags und eine Benachrichtigung an die Abteilung des Föderalen Steuerdienstes, in der der Unternehmer registriert ist.

Wenn bei der Arbeit an UTII die Größe des Gewerbegebiets berücksichtigt wurde, wird das Eidgenössische Finanzamt am Standort dieser Liegenschaft ausgewählt, um Unterlagen einzureichen.

Regeln für den Übergang zu UTII

Der Übergang von UTII zu STS ist nicht immer erforderlich. Viele Unternehmer wissen nicht, wie und wollen die Kosten ihrer Tätigkeiten nicht berücksichtigen, weshalb die Verwendung von unterstellten Einkünften für sie als vorteilhafter erachtet wird. Daher ist es häufig erforderlich, mit der Arbeit an UTII zu beginnen. Hierzu sollte die ausgewählte Aktivität jedoch für diesen Modus geeignet sein.

Der Übergang von STS zu UTII wird als Standardprozess betrachtet, es werden jedoch einige Regeln berücksichtigt:

- es wird nicht möglich sein, diesen Prozess innerhalb eines Jahres für eine Art von Tätigkeit abzuschließen, daher kann das Verfahren erst ab dem nächsten Jahr durchgeführt werden, für das es notwendig ist, bis zum 15. Januar einen Antrag auf Übergang zum kalkulatorischen Einkommen zu stellen;

- Wenn ein Unternehmer einen neuen Arbeitsbereich erschließt, in dem er die Steuer nach UTII berechnet, kann er diese Regelung zu jeder Jahreszeit beantragen. Danach kombiniert er einfach die beiden Systeme.

- Ist ein Einzelunternehmer Steuerpflichtiger im Rahmen des Grundsteuersystems, kann er jederzeit einen Antrag auf Umstellung auf kalkulatorisches Einkommen stellen, da die Gesetzgebung diesbezüglich keine Verbote enthält.

Oft müssen Unternehmer mehrere Modi gleichzeitig kombinieren. Unter solchen Umständen sollten Sie richtig verstehen, welche Ausgaben für eine bestimmte Art von Aktivität anfallen.

Wie beantrage ich die Umstellung auf UTII?

Um dieses Steuersystem nutzen zu können, muss ein Unternehmer zunächst einige Punkte kennen:

- ob die Arbeit mit kalkulatorischem Einkommen in der spezifischen Region erlaubt ist, in der die Person wohnt und arbeitet;

- ob die gewählte Richtung im Geschäft für die erlaubten Aktivitäten auf Anrechnung geeignet ist;

- ob der Unternehmer offiziell mehr als 100 Mitarbeiter vermittelt hat.

Wenn diese Bedingungen erfüllt sind, kann das richtige Verfahren für den Übergang von STS zu UTII implementiert werden. Hierzu ist es wichtig, einen Antrag auf Abmeldung als Zahler des vereinfachten Steuersystems zu stellen. Er erhält eine Benachrichtigung, dass der einzelne Unternehmer anfängt, als Zahler des unterstellten Einkommens zu arbeiten.

Die Unterlagen werden am Ort der unmittelbaren Tätigkeit abgegeben. Oft ist ein Unternehmer in einer Stadt offiziell registriert und arbeitet in einer anderen Region. Unter solchen Umständen ist es erforderlich, Unterlagen bei der Abteilung des Bundessteueramtes einzureichen, wo unternehmerische Tätigkeit ausgeübt wird. Eine Ausnahme bildet der Handel, dh die Lieferung oder Auslieferung, sowie der Straßentransport oder die Werbung auf verschiedenen Verkehrsträgern. In diesem Fall müssen die Unterlagen am Ort der Registrierung des geistigen Eigentums eingereicht werden.

Innerhalb von 5 Tagen nach Übermittlung des Antrags können Sie beim Bundessteuerdienst eine Mitteilung darüber erhalten, dass der Einzelunternehmer als Unterstellter des unterstellten Einkommens gemeldet wurde. Es ist ratsam, dieses Dokument anzufordern, damit der Unternehmer nachweisen kann, dass er im ausgewählten Regime amtlich tätig ist. Das Dokument gibt das Datum an, an dem der Übergang durchgeführt wurde.

Ist es möglich, Modi zu kombinieren?

Der Übergang von STS zu UTII ist nicht immer erforderlich, da ein Unternehmer, wenn er an mehreren Arten von Aktivitäten arbeitet, mehrere Systeme kombinieren kann. Dies ist gesetzlich nicht verboten.

Das kalkulatorische Einkommen kann nur auf bestimmte Arten von Tätigkeiten angewendet werden. Ein vereinfachter Modus kann auf andere Richtungen angewendet werden. Bei dieser Kombination ist es wichtig, eine getrennte Buchhaltung korrekt zu führen. Zur Ermittlung der Steuerbemessungsgrundlage für das vereinfachte Steuersystem dürfen die Einkünfte aus Tätigkeiten, für die das kalkulatorische Einkommen berechnet wird, nicht herangezogen werden.

Wie berechnet sich die kalkulatorische Steuer?

Wenn es einen Übergang vom vereinfachten Steuersystem zum UTII gibt, muss der Unternehmer sorgfältig verstehen, wie die Steuer korrekt berechnet und gezahlt wird. Hierbei werden verschiedene Indikatoren berücksichtigt:

- kalkulatorisches Einkommen, dargestellt durch die potenzielle Rentabilität aus der gewählten Arbeitsrichtung, und dieser Indikator wird von den Behörden festgelegt;

- Es wird ein physischer Indikator berücksichtigt, der durch die Fläche des Börsenparketts oder die Anzahl der Passagiersitze in einem Auto oder Bus dargestellt werden kann.

- Der Deflatorkoeffizient und der Korrekturfaktor sind in dem Formular enthalten, und diese Werte werden von jeder Stadt separat bestimmt, wobei der wirtschaftliche Zustand der Region und andere Faktoren berücksichtigt werden.

- Zinssatz von 15%.

Die Hauptindikatoren sind beim Bundessteuerdienst erhältlich, sodass der Unternehmer in der Formel nur einen physischen Indikator für seine Tätigkeit angibt.

Ist es möglich, den Steuerbetrag zu senken?

Unternehmer können sich bei der Wahl von UTII oder STS auf eine Senkung der Steuerbemessungsgrundlage aufgrund von Versicherungsprämien verlassen.

Wenn ein einzelner Unternehmer keine offiziell angestellten Arbeitnehmer hat, kann er die Steuerbemessungsgrundlage um 100% der aufgeführten Beiträge zu verschiedenen staatlichen Fonds für sich selbst senken. Wenn es angeheuerte Spezialisten gibt, wird die Basis nur um 50% der bezahlten Beiträge reduziert.

Steuerbedingungen

Wenn UTII ausgewählt wird, müssen die Zahlungen nach dieser Regelung vierteljährlich bis zum 25. Tag des Monats nach dem Ende des Quartals erfolgen. Zusätzlich müssen Sie bis zum 20. dieser Monate jedes Quartal der Erklärung einreichen.

Nach dem vereinfachten Steuersystem werden vierteljährliche Vorauszahlungen geleistet. Der Geldtransfer muss vor dem 25. des Monats erfolgen, der auf das Quartalsende folgt. Am Ende des Jahres müssen die FEs die endgültige Steuer bis zum 30. April des folgenden Jahres entrichten. Für Unternehmen ist die Frist für die Zahlung der Steuer und die Abgabe einer Erklärung der 31. März. Nach dem vereinfachten Steuersystem wird von Unternehmern bis zum 30. April einmal jährlich eine Erklärung abgegeben.

Vor- und Nachteile von UTII

Der Übergang zum Impute wird von vielen Unternehmern gefordert, da dieser Modus viele Vorteile hat:

- Die Steuerbelastung wird reduziert, da keine hohen Gebühren anfallen.

- Die Auszahlung hängt nicht von den erzielten Einnahmen ab, so dass sie bei hoher Rentabilität des Geschäfts häufig sehr niedrig ist.

- es ist möglich, die Steuerbemessungsgrundlage aufgrund von Versicherungsprämien zu senken;

- In einigen Regionen werden Reduktionsfaktoren verwendet, um die Steuerbelastung der Steuerzahler zu verringern.

Dieses System hat jedoch einige Nachteile, weshalb sich Unternehmer häufig für das vereinfachte Steuersystem entscheiden. Die Vorlage von Dokumenten für den Übergang von UTII ist erforderlich, da die kalkulatorische Steuer noch gezahlt wird, wenn für einige Zeit keine Aktivität stattfindet, da es unmöglich ist, eine Nullrendite einzureichen. Selbst wenn ein einzelner Unternehmer einen Betriebsverlust erleidet, kann er die Zahlung nicht kürzen.

Daher bewertet jeder Unternehmer unabhängig, welcher Modus für die gewählte Arbeitsrichtung vorteilhaft ist.

Fazit

Der Übergang von einem Regime zu einem anderen sollte offiziell erfolgen. Zu diesem Zweck muss der Föderale Steuerdienst relevante Erklärungen und Mitteilungen übermitteln.

In den meisten Fällen wählen Unternehmer zwischen kalkulatorischer oder vereinfachter steuerlicher Behandlung. Jedes System hat Vor- und Nachteile. Der Übergang ist innerhalb eines Jahres oder ab Beginn des nächsten Jahres möglich, wobei berücksichtigt wird, ob der Prozess freiwillig oder obligatorisch ist. Unternehmer dürfen diese Modi kombinieren, für die es erforderlich ist, getrennte Aufzeichnungen korrekt zu führen.