Steuerprüfungen sind für jedes Unternehmen ein unangenehmes Ereignis. Sie werden für alle Organisationen oder Unternehmer abgehalten, die seit mehr als drei Jahren tätig sind. Die Basis kann ein spezieller Inspektionsplan oder regelmäßige Beschwerden über das Unternehmen sein. Oft sind die Ergebnisse solcher Inspektionen für Unternehmer unbefriedigend und werden für zahlreiche Verstöße zur Rechenschaft gezogen. Verstoßen die Inspektoren während des Studiums gegen unterschiedliche Regeln und Anforderungen, kann ein Unternehmer Einspruch gegen das Steuerprüfungsgesetz erheben. Wenn es zufrieden ist, werden die Ergebnisse der Überprüfung nicht akzeptiert.

Ziele der Ausarbeitung

Ein Einspruch ist im Namen der Gesellschaft zu erheben, der von Steuerprüfern beurteilt wurde. Das Hauptziel eines Einspruchs gegen die Durchführung einer Steuerprüfung vor Ort ist die Möglichkeit, gegen die Ergebnisse dieser Studie Einspruch einzulegen, wodurch die Erhebung erheblicher Geldbußen vermieden wird.

Steuern während des Studiums der Unternehmensdokumentation können verschiedene Fehler verursachen:

- verfahrenstechnisch, indem der Inspektor das falsche Verfahren zur Durchführung des Verfahrens anwendet oder gegen die gesetzlichen Vorschriften verstößt;

- Verstöße gegen das materielle Recht, da die Inspektoren selbst oft nicht über ausreichende Kompetenzen verfügen, um verschiedene komplexe Rechnungslegungsdokumente korrekt auszulegen.

Ein Widerspruch wird direkt beim Federal Tax Service eingereicht, und die Spezialisten dieser Organisation müssen unbedingt auf dieses Dokument reagieren. Darauf aufbauend wird ein Audit durchgeführt, um das Vorliegen von Verstößen von Inspektoren festzustellen.

Welche Handlungen sollten nicht angefochten werden?

Oft versuchen Geschäftsinhaber sogar, verschiedene Verstöße zu erfinden, die angeblich von einem Inspektor begangen werden, aber in Wirklichkeit sind sie unbedeutend oder einfach abwesend. Es wird nicht empfohlen, Widerspruch gegen das Steuerprüfungsgesetz aus folgenden Gründen einzulegen:

- änderte vom Abschlussprüfer die Daten, an denen die Prüfung durchgeführt wurde;

- Bei der Erstellung des Protokolls werden verschiedene Ungenauigkeiten festgestellt.

- Es gibt geringfügige verfahrenstechnische Abweichungen von den Anforderungen.

Solche Gründe sind unerheblich und werden daher vom Föderalen Steuerdienst in der Regel nicht berücksichtigt. Liegen jedoch keine anderen Verstöße vor, so ist es zulässig, sich mit solchen Problemen an das Gericht zu wenden. Mit Hilfe eines Gerichts kann ein Steuerpflichtiger eine Handlung für ungültig erklären. Daher können alle darin enthaltenen Informationen nicht dazu verwendet werden, das Unternehmen zur Rechenschaft zu ziehen.

Enthält der Einspruch Hinweise auf einen Verstoß gegen das Überprüfungsverfahren, kann dies zur Grundlage für die Überprüfung werden, um Kontrollmaßnahmen festzulegen, was häufig zur Feststellung schwerwiegenderer Verstöße führt.

Welche Gründe sollten in dem Dokument angegeben werden?

Bevor ein Einspruch direkt erhoben wird, wird empfohlen, alle Argumente im Voraus durchzudenken und Beweise vorzubereiten, die die tatsächlichen Verstöße der inspizierenden Inspektoren bestätigen.

Bei der Abfassung eines schriftlichen Widerspruchs gegen den Steuerprüfungsbericht ist es optimal, die Gründe für die Anfechtung der Ergebnisse anzugeben:

- Wenn die Mitarbeiter des Unternehmens zum Zeitpunkt der Studie aus verschiedenen Gründen keine Dokumente hatten, diese jedoch schnell wiederhergestellt oder Ungenauigkeiten korrigiert wurden, wird dieser Umstand notwendigerweise im Dokument vermerkt, wodurch sich die Größe des Verfalls verringert.

- Jedes Argument sollte ausführlich erläutert werden, wobei auf Umstände Bezug genommen wird, auf deren Grundlage bestimmte Mängel oder Probleme aufgetreten sind.

- Bei der Erstellung eines Einspruchs ist es wichtig, Links zu verschiedenen Rechtsakten zu verwenden.

Wenn die obigen Argumente und Argumente wirklich richtig begründet und durch offizielle Dokumente belegt sind, können die Steuerbehörden sie nicht anfechten. Darüber hinaus kann ein Einspruch gegen eine Steuerprüfung vor Gericht erhoben werden, wenn durch die Prüfung keine Maßnahmen ergriffen werden. Oft tritt das Gericht an die Seite der Unternehmen.

Wohin geht das Dokument?

Ein Einspruch gegen das Steuerprüfungsgesetz ist direkt bei der Abteilung des Eidgenössischen Steuerdienstes einzureichen, deren Mitarbeiter an der Studie beteiligt waren. Das Verfahren kann auf verschiedene Arten durchgeführt werden:

- persönliche Übergabe des Dokuments durch den Unternehmer oder dessen Vertreter an den Mitarbeiter des Bundessteueramtes;

- Versenden von Unterlagen per Post, für die ein Einschreibebrief verwendet wird, und Bezahlen einer Zustellquittung;

- Unter diesen Bedingungen muss das Unternehmen jedoch über eine digitale Signatur verfügen.

Im ersten Fall wird empfohlen, zwei Kopien des Dokuments anzufertigen, damit eine von ihnen ein Akzeptanzzeichen aufweist.

Wann wird das Dokument übermittelt?

Für eine Buchprüfung oder eine Betriebsprüfung wird derselbe Begriff des Widerspruchs gegen die Steuerprüfung verwendet. Der Prozess sollte innerhalb eines Monats nach Eingang eines Rechercheakts beim Unternehmensleiter durchgeführt werden.

Wenn dieser Zeitraum verletzt wird, funktioniert es nicht, die Handlung anzufechten. Dazu müssen Sie vor Gericht gehen, aber selbst in diesem Fall ist es wahrscheinlich, dass die Klage nicht angenommen wird.

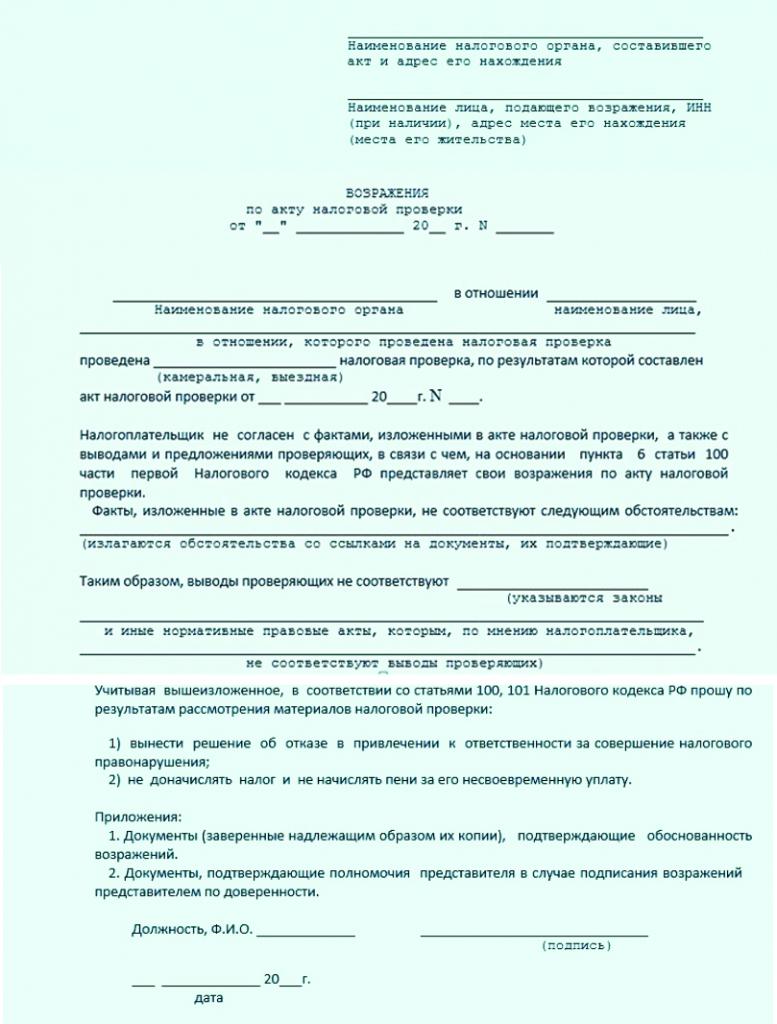

Dokumentinhalt

Es gibt kein eindeutiges und eindeutig festgelegtes Einspruchsmodell gegen das Steuerprüfungsgesetz, sodass Mitarbeiter verschiedener Organisationen diese Dokumentation in freier Form erstellen können. Dabei wird berücksichtigt, welche Art von Inspektion durchgeführt wurde, welche Verstöße festgestellt wurden und in welchem Tätigkeitsbereich das Unternehmen tätig ist.

Bei der Ausarbeitung eines Dokuments ist es ratsam, einige Empfehlungen zu befolgen. Daher müssen Informationen in den Einspruch gegen den Steuerprüfungsbericht aufgenommen werden:

- Name, Anschrift und Filialnummer des Eidgenössischen Steuerdienstes, an den die Unterlagen versandt werden;

- Angaben zum direkten Absender unter Angabe des Namens und der Anschrift des Unternehmens, für das die Prüfung durchgeführt wurde;

- die Nummer des Einspruchs wird registriert;

- das Datum seiner Gründung ist angegeben;

- der Hauptteil bezeichnet den Akt, gegen den Einspruch erhoben wird;

- detailliert beschreibt, was das Wesen der Beschwerde ist;

- Alle verfügbaren Argumente, Beweise und Argumente werden vorgestellt.

- Links zu verschiedenen Rechtsakten, die die Richtigkeit des Antragstellers bestätigen, bleiben erhalten.

Dem ordnungsgemäß erstellten Dokument sind weitere Papiere beigefügt, die Hinweise auf Verstöße der inspizierenden Inspektoren enthalten. Ein Beispiel für einen Einwand gegen die Kameralinspektion befindet sich unten.

Die Nuancen der Bildung des Dokuments

Bei der Ausarbeitung eines solchen Dokuments ist es nicht erforderlich, sich auf unterschiedliche Empfehlungen oder Anforderungen des Bundessteueramtes zu konzentrieren. Daher kann es schriftlich oder in gedruckter Form erstellt werden. Die Mitarbeiter des Unternehmens selbst wählen, in welcher Reihenfolge unterschiedliche Informationen in die Dokumentation aufgenommen werden. In diesem Fall ist es wünschenswert, nur zuverlässige Informationen einzugeben. Es sollte nicht zu viel Text sein.

Ein beispielhafter Einwand gegen einen Steuerprüfungsbericht zeigt, dass eine Zusammenfassung des Sachverhalts die richtige Wahl ist. Bei der Bildung werden Empfehlungen berücksichtigt:

- Es wird ein Standard-A4-Blatt verwendet, und Unternehmen dürfen auch ihren eigenen Briefkopf verwenden.

- Die Unterlagen müssen vom Leiter des Unternehmens oder einer anderen verantwortlichen Person, die über die entsprechende Behörde verfügt, unterzeichnet sein.

- Ist die befugte Person des Direktors der Gesellschaft mit der Sichtung beauftragt, so ist im Einspruch zusätzlich die Nummer der Vollmacht anzugeben;

- Es ist nicht erforderlich, das Dokument mit dem Siegel der Organisation zu zertifizieren, da Unternehmen seit 2016 keine unterschiedlichen Stempelprodukte während des Betriebs verwenden dürfen, sofern in der Dokumentation der Unternehmensbestandteile nichts anderes angegeben ist.

Das Dokument sollte in zwei Exemplaren gleichzeitig erstellt werden. Einer von ihnen wird direkt zur Inspektion geschickt, und der zweite Mitarbeiter der Institution muss ein Zeichen für die Annahme setzen.

Dokumentübertragungsspezifikationen

Der Prozess kann persönlich oder per Post durchgeführt werden. Wird die erste Option gewählt, wird dem Einspruch ein Anschreiben beigefügt. Es wird in Form einer Erklärung in zweifacher Ausfertigung erstellt.

Das Schreiben weist darauf hin, dass ein Einspruch aufgrund eines bestimmten Inspektionsgesetzes an den Bundessteuerdienst gerichtet wird. Dieses Dokument sollte auch mit der Annahme der Inspektion durch den Mitarbeiter versehen sein.

Dokumentüberprüfungszeitraum

Die am häufigsten vorgebrachten Einwendungen gegen die Steuerprüfung betreffen verschiedene Steuermängel. Die persönliche Einkommenssteuer wird als die bedeutendste Gebühr für jedes Unternehmen angesehen, und oft machen die Buchhalter von Unternehmen verschiedene Fehler bei der Abgrenzung oder Rendite.

Die Forderung wird vom Leiter einer bestimmten Zweigstelle des Föderalen Steuerdienstes geprüft. Die Entscheidung wird innerhalb von 10 Tagen ab dem Tag getroffen, an dem die Frist für die Einlegung eines Widerspruchs bei der Inspektion endet.

Es ist aus verschiedenen Gründen zulässig, diesen Zeitraum zu verlängern, aber (gemäß Artikel 101 der Abgabenordnung) wird dieser Prozess für maximal einen Monat durchgeführt. Die Mitarbeiter von FTS müssen der Unternehmensleitung mitteilen, wo und wann Materialien im Zusammenhang mit einer vorherigen Prüfung überprüft werden.

Welche Entscheidung kann getroffen werden?

In den meisten Fällen erstellen Unternehmen ein Dokument auf der Grundlage festgestellter Fehler in den Regeln für die Berechnung und Zahlung der Einkommensteuer. Der stichprobenartige Einspruch gegen den Steuerprüfungsbericht sollte Informationen darüber enthalten, welche Verstöße die Inspektoren begangen haben. Außerdem können Sie angeben, dass verschiedene Ungenauigkeiten bei der Steuerberechnung mit objektiven und zwingenden Gründen verbunden sind.

Die Entscheidung ist schnell genug getroffen und kann in zwei Versionen präsentiert werden:

- Der Steuerzahler wird vor Gericht gestellt, da die Verstöße der Inspektoren geringfügig sind.

- Der Leiter des Eidgenössischen Steuerdienstes lehnt es ab, die Gesellschaft auf der Grundlage von Art. 101 der Abgabenordnung, da die Inspektoren wirklich viele Fehler gemacht haben, kann die von ihnen ausgearbeitete Handlung daher nicht als relevant und gültig anerkannt werden.

Wenn die Geschäftsführung des Föderalen Steuerdienstes auch aus triftigen Gründen die Entscheidung trifft, die Gesellschaft zur Rechenschaft zu ziehen, kann die Gesellschaft Klage erheben. Eine Kopie des Widerspruchs ist beigefügt, ebenso wie andere Dokumente, auf deren Grundlage die Richtigkeit des Unternehmens bestätigt wird. Um den Prozess zu gewinnen, wird empfohlen, professionelle Anwälte hinzuzuziehen.

Fazit

Häufig stimmen die Leiter verschiedener Unternehmen den Ergebnissen von Steuerprüfungen nicht zu. Wenn sie gute Gründe dafür haben, können sie Einspruch gegen eine Steuerprüfung der Mehrwertsteuer oder eine andere Steuer erheben. Dies erfordert offizielle und dokumentierte Nachweise, dass die Inspektoren tatsächlich gegen das Gesetz oder die Regeln für die Ausarbeitung des Gesetzes verstoßen haben.

Es ist wichtig zu verstehen, wie dieses Dokument korrekt zusammengestellt wurde, welche Informationen darin enthalten sind und auf welche Weise es an den Abteilungsleiter des Bundessteueramtes weitergeleitet wird, dessen Mitarbeiter an der Prüfung beteiligt waren.