Ο σημαντικότερος χώρος για την εξασφάλιση της αποτελεσματικής λειτουργίας του φορολογικού συστήματος της Ρωσικής Ομοσπονδίας απασχολείται από τις φορολογικές αρχές. Σύμφωνα με την ισχύουσα νομοθεσία, είναι σκόπιμο να συμπεριληφθεί η Ομοσπονδιακή Φορολογική Υπηρεσία και το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας, συμπεριλαμβανομένων των δομικών μονάδων που λειτουργούν στη χώρα. Σε αυτό το άρθρο, θα επικεντρωθούμε στις εξουσίες, τις λειτουργίες και την οργανωτική δομή της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Δομή

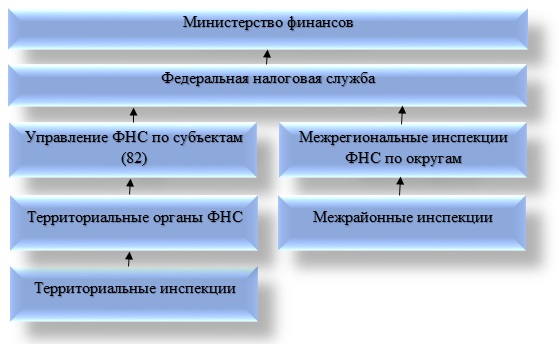

Το σύγχρονο σύστημα φορέων για φόρους και δασμούς στη Ρωσία είναι χτισμένο σύμφωνα με το εθνικό-εδαφικό και διοικητικό τμήμα, το οποίο εγκρίθηκε από τον νομοθέτη. Αποτελείται από τέσσερα επίπεδα. Κάθε σύνδεσμος στο σύστημα και τα στοιχεία του έχει τις δικές του ιδιαιτερότητες και λειτουργίες.

Η κεντρική δομή της φορολογικής διοίκησης στη χώρα θεωρείται η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας. Το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας διαδραματίζει σημαντικό ρόλο. Η Ομοσπονδιακή Φορολογική Υπηρεσία έχει υποκείμενες οργανώσεις στις οντότητες που υπάγονται στη δικαιοδοσία της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας, καθώς και σε εδαφικές υπηρεσίες και επιθεωρήσεις σε διαπεριφερειακό επίπεδο. Μην ξεχάσετε τους διατομεακούς σχηματισμούς.

Η δομή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας είναι μάλλον συνοπτική. Εξετάστε κάθε στοιχείο του με περισσότερες λεπτομέρειες. Στην περίπτωση αυτή, η ομοσπονδιακή υπηρεσία πρέπει να νοείται ως η εκτελεστική αρχή που ασχολείται με την εγγραφή επιχειρηματιών και νομικών προσώπων, καθώς και περιπτώσεις πτώχευσης. Είναι σημαντικό να σημειωθεί ότι το FTS καθορίζει τους φορολογικούς συντελεστές. Η διοίκηση της υπηρεσίας δύναται να διορίζει και να απολύει την κυβέρνηση της Ρωσικής Ομοσπονδίας κατόπιν προτάσεως του προϊσταμένου του Υπουργείου Οικονομικών.

Οι διαπεριφερειακές επιθεωρήσεις, οι οποίες αποτελούν μέρος της δομής της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας, διαμορφώνονται για να ασκούν τον έλεγχο των μεγαλύτερων φορολογουμένων. Είναι ενδιαφέρον να γνωρίζουμε ότι κάθε επιθεώρηση ασχολείται με τον έλεγχο των εκπροσώπων μόνο μιας βιομηχανίας. Τα τμήματα της ομοσπονδιακής υπηρεσίας για τα θέματα (συντομογραφία UFNS) αποτελούν τα στοιχεία της δομής της ομοσπονδιακής φορολογικής υπηρεσίας σε περιφερειακό επίπεδο. Τα καθήκοντά τους περιλαμβάνουν την εξασφάλιση ελέγχου σε ένα μεθοδολογικό σχέδιο, καθώς και τον συντονισμό των δραστηριοτήτων των κατώτερων αρχών.

Ένα άλλο σημαντικό στοιχείο της δομής της Ομοσπονδιακής Φορολογικής Υπηρεσίας θεωρείται ότι είναι επιθεωρήσεις μεταξύ των περιφερειών. Ασχολούνται με τον έλεγχο της φορολογικής λογιστικής των φορολογουμένων σε περιφερειακό επίπεδο. Πρέπει να ληφθεί υπόψη ότι οι επιθεωρήσεις αυτές υποβάλλονται όχι μόνο στην Ομοσπονδιακή Φορολογική Υπηρεσία αλλά και στην Ομοσπονδιακή Φορολογική Υπηρεσία σύμφωνα με το θέμα. Ο εδαφικός έλεγχος ορισμένων ταξινομήσεων περιλαμβάνεται επίσης στη δομή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας. Αυτός ο φορέας ασκεί τον φορολογικό έλεγχο στους δήμους. Μιλάμε για πόλεις, συνοικίες ή μικρές πόλεις, που δεν χωρίζονται με περισσότερες λεπτομέρειες.

Όπως αποδείχθηκε, η δομή της επιθεώρησης της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας συνεπάγεται την ύπαρξη τεσσάρων επιπέδων. Μεταξύ αυτών είναι ομοσπονδιακό, ομοσπονδιακό, περιφερειακό, καθώς και τοπικό επίπεδο. Η παρουσιαζόμενη ιεραρχία είναι πλήρως συνεπής με το κρατικό διοικητικό-εδαφικό τμήμα.

Εποπτεία και έλεγχος από την Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας

Η δομή και οι λειτουργίες της Ομοσπονδιακής Φορολογικής Υπηρεσίας είναι αλληλένδετες κατηγορίες. Μεταξύ των λειτουργιών ελέγχου και εποπτείας, είναι σκόπιμο να γίνει διάκριση μεταξύ των ακόλουθων:

- Συμμόρφωση με τη νομοθεσία που ισχύει στη χώρα σχετικά με τους φόρους και τα τέλη.

- Την ορθότητα του υπολογισμού, την επικαιρότητα και την πληρότητα των φόρων και τελών στους σχετικούς κρατικούς προϋπολογισμούς. Αξίζει να προστεθεί ότι αυτή η παράγραφος ισχύει και για άλλες πληρωμές που είναι υποχρεωτικές.

- Εποπτεία στον τομέα της παραγωγής αιθυλικής αλκοόλης, οινοπνευματωδών και προϊόντων καπνού.

- Αυστηρή συμμόρφωση με νόμους νόμου που εμπίπτουν στην αρμοδιότητα των φορολογικών δομών.

- Ενημέρωση των φορολογουμένων σχετικά με θέματα φορολογικής νομοθεσίας, καθώς και εξήγηση του φορολογικού συστήματος που ισχύει στη χώρα, εάν είναι απαραίτητο.

Εκτελεστικές λειτουργίες σώματος

Κάθε στοιχείο της διοικητικής δομής της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας έχει τα δικά της καθήκοντα. Θα πρέπει να γνωρίζετε ότι η Ομοσπονδιακή Υπηρεσία είναι εξουσιοδοτημένη εκτελεστική οργάνωση ομοσπονδιακής σημασίας, η οποία υλοποιεί τις ακόλουθες λειτουργίες:

- την καταχώρηση των ιδιωτών ως ιδιώτες, καθώς και νομικών προσώπων ·

- Αντιπροσώπευση σε υποθέσεις που σχετίζονται με την πτώχευση και συναφείς διαδικασίες των απαιτήσεων για την πληρωμή ενός υποχρεωτικού σχεδίου, καθώς και σχετικά με τις νομισματικές υποχρεώσεις.

Χαρακτηριστικά της δραστηριότητας

Οι συστατικές δομές του κεντρικού γραφείου της Ομοσπονδιακής Φορολογικής Υπηρεσίας υπάγονται στη δικαιοδοσία του Υπουργείου Οικονομικών. Κατά τη διάρκεια των δραστηριοτήτων του, η Ομοσπονδιακή Υπηρεσία καθοδηγείται από το Σύνταγμα της Ρωσικής Ομοσπονδίας, τις πράξεις της κυβέρνησης και του προέδρου, τους συνταγματικούς νόμους του ομοσπονδιακού επιπέδου, τις κανονιστικές πράξεις του Υπουργείου Οικονομικών, τις διεθνείς συμφωνίες και φυσικά τον κανονισμό για την Ομοσπονδιακή Φορολογική Υπηρεσία.

Οι δομές της Ομοσπονδιακής Φορολογικής Υπηρεσίας που περιγράφονται παραπάνω διεξάγουν δραστηριότητες τόσο άμεσα όσο και μέσω των τοπικών φορέων τους, υπό την επιφύλαξη αλληλεπίδρασης με άλλες ομοσπονδιακές εκτελεστικές αρχές, φορείς τοπικής αυτοδιοίκησης και κρατικά εκτός προϋπολογισμού κονδύλια, εκτελεστικά όργανα των συστατικών οντοτήτων της Ρωσικής Ομοσπονδίας, καθώς και ενώσεις δημόσιων φορέων και άλλων οργανισμών.

Επικεφαλής της υπηρεσίας είναι ο ηγέτης που διορίζεται στη θέση του και απορρίπτεται από αυτό - όπως ήδη αναφέρθηκε - από την κυβέρνηση της Ρωσικής Ομοσπονδίας σύμφωνα με την πρόταση του Υπουργού Οικονομικών. Η δομή και οι εξουσίες της Ομοσπονδιακής Φορολογικής Υπηρεσίας εγκρίνονται αποκλειστικά με εντολές. Κάθε φορολογική αρχή είναι μια ανεξάρτητη νομική οντότητα, ωστόσο, όλα αυτά είναι όλα υποκείμενα στον κάθετο τύπο και περιλαμβάνονται σε ένα ενιαίο συγκεντρωτικό συγκεντρωτικό σύνολο.

Δοκιμές δομικής μεταρρύθμισης

Η μεταρρύθμιση της δομής της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας έχει ένα ενδιαφέρον χαρακτηριστικό. Πρόκειται για τη δημιουργία διαπεριφερειακών και διαπεριφερειακών σχηματισμών. Σε αντίθεση με τις επιθεωρήσεις του παραδοσιακού σχεδίου, οι οποίες ασκούν τον έλεγχο αποκλειστικά και μόνο για την εδαφική υπαγωγή καθενός από τους φορολογούμενους, οργανώνουν τις δικές τους δραστηριότητες με βάση τη βιομηχανική υπαγωγή και την κατηγορία των φορολογουμένων.

Αξίζει να σημειωθεί ότι οι διαπεριφερειακές επιθεωρήσεις στις ομοσπονδιακές περιφέρειες καταλαμβάνουν μια ενδιάμεση θέση μεταξύ της Ομοσπονδιακής Φορολογικής Υπηρεσίας και των εδαφικών της υπηρεσιών.

Οι στόχοι της δημιουργίας διαπεριφερειακών επιθεωρήσεων

Οι διαπεριφερειακές επιθεωρήσεις στις ομοσπονδιακές περιφέρειες που περιλαμβάνονται στη δομή της Ομοσπονδιακής Φορολογικής Υπηρεσίας δημιουργούνται για την επίτευξη των ακόλουθων στόχων:

- αλληλεπίδραση με τους εξουσιοδοτημένους αντιπροσώπους του προέδρου της Ρωσικής Ομοσπονδίας σε ομοσπονδιακές περιφέρειες σχετικά με θέματα που εμπίπτουν στην αρμοδιότητά τους ·

- πλήρη έλεγχο της συμμόρφωσης με τους ισχύοντες νόμους στη χώρα σχετικά με τους φόρους και τα τέλη σε σχέση με μια συγκεκριμένη ομοσπονδιακή περιφέρεια ·

- φορολογικών ελέγχων.

Αρχείο Αρχής

Σε διαπεριφερειακό επίπεδο σήμερα, υπάρχουν επτά επιθεωρήσεις διαπεριφερειακού τύπου για τους μεγαλύτερους φορολογούμενους στους ακόλουθους τομείς:

- εξερεύνηση, παραγωγή, μεταποίηση, μεταφορά και πώληση φυσικού αερίου ·

- η εξερεύνηση, η εκ των υστέρων εξαγωγή, το εξευγενισμό, η παράδοση και η πώληση πετρελαίου, καθώς και πετρελαϊκά προϊόντα.

- τον κύκλο εργασιών και την παραγωγή αιθυλικής αλκοόλης και καπνού και από όλες τις επί του παρόντος γνωστές πρώτες ύλες καπνού, αλκοολούχων και αλκοολούχων προϊόντων,

- όπου είναι σκόπιμο να συμπεριληφθεί η παραγωγή, η διανομή, η μετάδοση και η μεταγενέστερη πώληση θερμικής και ηλεκτρικής ενέργειας ·

- παραγωγή και πώληση προϊόντων της μεταλλουργικής βιομηχανίας.

- την υλοποίηση των υπηρεσιών επικοινωνίας ·

- την υλοποίηση των μεταφορικών υπηρεσιών.

Θέμα Εργασίες

Ο περιγραφόμενος σχηματισμός της δομής της Ομοσπονδιακής Φορολογικής Υπηρεσίας σε επίπεδο οντοτήτων (εδαφών, δημοκρατιών) εκτελεί τα ακόλουθα καθήκοντα:

- πλήρη παρακολούθηση της συμμόρφωσης με τη νομοθεσία στον τομέα των φόρων και τελών στην επικράτεια ενός αντικειμένου της Ρωσικής Ομοσπονδίας ·

- εξασφαλίζοντας την παραλαβή των φορολογικών πληρωμών και άλλων υποχρεωτικών πληρωμών στον κρατικό προϋπολογισμό.

Πρέπει να ξέρετε ότι η ηγεσία της Ομοσπονδιακής Υπηρεσίας Φορολογικής Υπηρεσίας στο θέμα αυτό διορίζεται από τον επικεφαλής της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας μετά την υποχρεωτική διαδικασία έγκρισης με τον εξουσιοδοτημένο αντιπρόσωπο του Προέδρου για ένα συγκεκριμένο θέμα.

Σήμερα, μπορούν να διακριθούν δύο τύποι επιθεωρήσεων της Ομοσπονδιακής Φορολογικής Υπηρεσίας του διαπεριφερειακού επιπέδου. Μεταξύ αυτών είναι τα εξής:

- Επιθεωρήσεις της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας, οι οποίες ελέγχουν το έδαφος όχι μόνο, αλλά αρκετών διοικητικών περιφερειών.

- οι επιθεωρήσεις που περιλαμβάνονται στη δομή των φορολογικών αρχών (FTS), οι οποίες ασκούν έλεγχο στους μεγαλύτερους φορολογούμενους.

Οι τελευταίες υπόκεινται κατά κάποιον τρόπο στη διοίκηση στον τομέα των φόρων σε περιφερειακό επίπεδο.

Εξουσίες των φορολογικών αρχών

Σύμφωνα με το άρθρο 31 του Κώδικα Φορολογίας που ισχύει στο έδαφος της Ρωσικής Ομοσπονδίας, οι φορολογικές αρχές έχουν το δικαίωμα:

- Ζήτηση από την τεκμηρίωση του φορολογούμενου για τα έντυπα που έχουν συσταθεί από κυβερνητικές οντότητες και τοπικές κυβερνήσεις. Αυτοί οι τίτλοι χρησιμεύουν ως βάση για τον υπολογισμό και την επακόλουθη καταβολή φόρων. Οι εξηγήσεις, τα έγγραφα που επιβεβαιώνουν την ορθότητα του υπολογισμού, καθώς και η πληρότητα και η επικαιρότητα της αποπληρωμής των φορολογικών πληρωμών, είναι επίσης κατάλληλα στην κατηγορία αυτή. Αξίζει να σημειωθεί ότι το δικαίωμα αυτό ασκείται κατά την εφαρμογή του φορολογικού ελέγχου. Η τρέχουσα διαδικασία για απαιτητική τεκμηρίωση συζητείται στην περιγραφή των μεθόδων και των μορφών ελέγχου στον τομέα των φόρων και τελών.

- Οργανώστε τους φορολογικούς ελέγχους με τη σειρά που ορίζει ο φορολογικός κώδικας. Είναι απαραίτητο να προσθέσετε ότι επισκέπτονται και κάμερες.

- Για ορισμένο χρονικό διάστημα, σταματήστε τις εργασίες που σχετίζονται με τους λογαριασμούς των φορολογουμένων στα τραπεζικά ιδρύματα και αδράξτε τα συγκροτήματα ιδιοκτησίας τους με τον τρόπο που ορίζει ο φορολογικός κώδικας. Σύμφωνα με τον ισχύοντα νόμο, οι πράξεις στους λογαριασμούς διακόπτονται, κατά κανόνα, εάν οι φορολογικές δηλώσεις δεν υποβάλλονται εντός των προθεσμιών που ορίζει ο νόμος. Μπορεί επίσης να είναι ένα μέτρο που εξασφαλίζει την καταβολή φόρων στους κρατικούς προϋπολογισμούς σε διάφορα επίπεδα. Αξίζει να σημειωθεί ότι εάν η δήλωση δεν υποβληθεί εγκαίρως, οι συναλλαγές στο λογαριασμό συνήθως αναστέλλονται αμέσως πριν υποβληθεί. Η ιδιοκτησία μπορεί να κατασχεθεί σε περιπτώσεις που προβλέπονται από τη φορολογική νομοθεσία που ισχύει στη χώρα.

- Να εξαφανιστεί η τεκμηρίωση κατά τη διάρκεια ενός φορολογικού ελέγχου από έναν φορολογούμενο, γεγονός που υποδηλώνει τη σημασία των φορολογικών αδικημάτων.

- Επιθεωρήστε (επιθεωρεί) κάθε φορολογούμενο που χρησιμοποιείται για τη δημιουργία εισοδήματος ή που σχετίζεται με τη διατήρηση των φορολογητέων αντικειμένων - ανεξάρτητα από την τοποθεσία τους - αποθήκη, βιομηχανικά, εμπορικά και άλλα εδάφη και εγκαταστάσεις. Εκτελέστε απογραφή του συγκροτήματος ιδιοκτησίας που ανήκει στον φορολογούμενο. Αξίζει να σημειωθεί ότι η επιθεώρηση των εδαφών και των εγκαταστάσεων πραγματοποιείται αποκλειστικά στο πλαίσιο ενός επιτόπιου φορολογικού ελέγχου.

- Προσδιορίστε το ποσό των φορολογικών πληρωμών που πρέπει να καταβάλλουν οι φορολογούμενοι στον κρατικό προϋπολογισμό ή τα κονδύλια εκτός προϋπολογισμού.Σε αυτή την περίπτωση, χρησιμοποιείται μια μέθοδος υπολογισμού βάσει των διαθέσιμων πληροφοριών σχετικά με τον φορολογούμενο, καθώς και πληροφορίες σχετικά με άλλους παρόμοιους φορολογούμενους.

- Με αδιαμφισβήτητα τρόπο, να ανακτήσει τις καθυστερούμενες φορολογικές οφειλές από νομικά πρόσωπα, καθώς και κυρώσεις, σύμφωνα με τους κανόνες που θεσπίζονται από τον Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας. Πρέπει να ληφθεί υπόψη ότι σήμερα οι κυρώσεις μπορούν να επιβάλλονται αποκλειστικά στο δικαστήριο. Συγκεκριμένα, από ιδιώτες και μεμονωμένους επιχειρηματίες, όλα τα είδη καθυστερούμενων οφειλών επιστρέφονται επίσης μόνο στο δικαστήριο και από νομικά πρόσωπα με δικαστικό ή αδιαμφισβήτητο τρόπο.

- Να απαιτούν έγγραφα από τα τραπεζικά ιδρύματα που να χρησιμεύουν ως επιβεβαίωση της εκτέλεσης εντολών πληρωμής από τους φορολογούμενους. Είναι σημαντικό να σημειωθεί ότι η απαίτηση αυτή εκτελείται με τη σειρά ελέγχου των φορολογουμένων που πραγματοποιούν την αποπληρωμή των φορολογικών πληρωμών, καθώς και τραπεζικά ιδρύματα που μεταφέρουν χρήματα στον κρατικό προϋπολογισμό ως φορολογικοί πράκτορες.

- Να προσελκύσουν εμπειρογνώμονες, μεταφραστές και άλλους ειδικούς για να οργανώσουν τον φορολογικό έλεγχο. Η διαδικασία περιγράφεται πλήρως στις μεθόδους και τις μορφές φορολογικού ελέγχου.

- Να καλούν ως μάρτυρες πρόσωπα που μπορεί να γνωρίζουν ορισμένες περιστάσεις που σχετίζονται με την εφαρμογή του φορολογικού ελέγχου. Είναι σημαντικό να σημειωθεί ότι ο μάρτυρας έχει το δικαίωμα να αρνηθεί να καταθέσει σε ορισμένες περιπτώσεις που προβλέπονται από την ισχύουσα νομοθεσία στο έδαφος της Ρωσικής Ομοσπονδίας. Είναι υποχρεωτικό να καταρτίζεται ένα πρωτόκολλο για τη συνέντευξη ενός μάρτυρα.

Συμπέρασμα

Έτσι, εξετάσαμε την οργανωτική δομή της κεντρικής συσκευής της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας, τη λειτουργικότητα και την εξουσία της. Εν κατακλείδι, πρέπει να σημειωθεί ότι, εκτός από ένα εντυπωσιακό ποσό εξουσίας, η Ομοσπονδιακή Φορολογική Υπηρεσία έχει ορισμένες ευθύνες. Περιγράφονται λεπτομερώς στο άρθρο 32 του φορολογικού κώδικα που ισχύει στο έδαφος της Ρωσικής Ομοσπονδίας. Η κύρια ευθύνη είναι η συμμόρφωση με τους φορολογικούς νόμους. Εφαρμόζεται τόσο στις φορολογικές αρχές όσο και στους υπαλλήλους τους. Σε περίπτωση παραβίασης του νόμου, ο φορολογούμενος δικαιούται να ανακτήσει τις ζημίες που προκαλούνται λόγω παράνομων πράξεων της φορολογικής υπηρεσίας.