Η επιχειρηματική δραστηριότητα σε οποιαδήποτε βιομηχανία στοχεύει στην επίτευξη του τελικού αποτελέσματος - κέρδους. Για το σκοπό αυτό διαμορφώνονται διάφορες μορφές διαχείρισης. Στη διαδικασία, ο οργανισμός επιλύει τα τρέχοντα προβλήματα και υλοποιεί τα οικονομικά σχέδια, με αποτέλεσμα την κατανομή του κέρδους στην LLC μεταξύ των συμμετεχόντων. Μια επιχείρηση μπορεί να οργανωθεί από διάφορους ιδρυτές. Όλοι οι επενδυτές είναι άτομα που ενδιαφέρονται για την ανάπτυξη των επιχειρήσεων, αλλά ενδέχεται να μην συμμετέχουν άμεσα στην οργάνωση. Οι ιδρυτές παρέχουν τα χρήματά τους και τα ακίνητά τους για χρήση από την επιχείρηση, για την οποία λαμβάνουν μερίσματα. Αλλά οι επενδυτές προσελκύονται να λύσουν τα πιο σημαντικά ζητήματα, όπως η πώληση μιας επιχείρησης, η επέκτασή της κλπ.

Μορφή ιδιοκτησίας της OOO

Η έννοια του τύπου ιδιοκτησίας ή μορφής ιδιοκτησίας σημαίνει τη νομική αιτιολόγηση της σύνδεσης ενός υποκειμένου ή επιχειρηματικών οντοτήτων με μια επιχείρηση.

Μέχρι σήμερα, υπάρχουν επιχειρηματικές οντότητες όπως:

- θυγατρικών

- συλλογικό?

- κράτος ·

- δημοτικό;

- ιδιωτικό.

Κάθε έντυπο διακρίνεται από την ιδιαιτερότητα της εγγραφής της επιχειρηματικής δραστηριότητας στις κρατικές δομές, τη διαδικασία απόκτησης κερδών, τη διαχείριση και τους φορολογικούς συντελεστές.

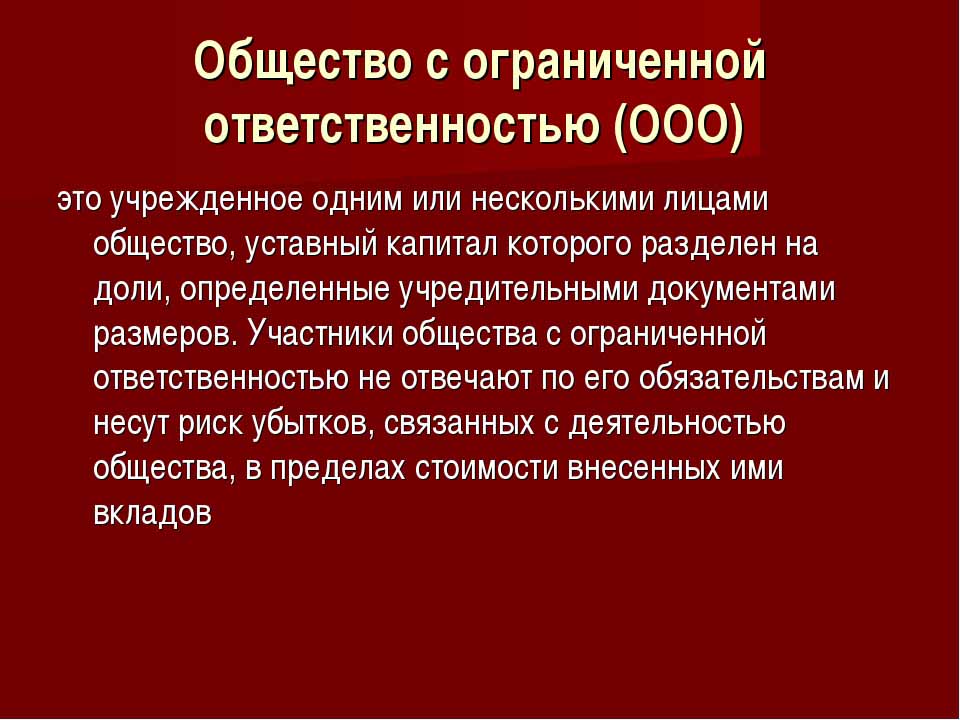

Η εταιρεία περιορισμένης ευθύνης είναι η απλούστερη μορφή των επιχειρήσεων. Ιδιώτες και νομικά πρόσωπα μπορούν να είναι επενδυτές. Επίσης, το εγκεκριμένο κεφάλαιο μιας επιχείρησης μπορεί να σχηματιστεί από ένα άτομο.

Προϋποθέσεις για τη δημιουργία μιας LLC

Η εταιρεία είναι μια συλλογική ή ιδιωτική μορφή ιδιοκτησίας. Αυτό το είδος επιχειρηματικής οργάνωσης είναι ευρέως διαδεδομένο στη Ρωσική Ομοσπονδία. Οι ιδιοκτήτες του αντικειμένου μπορεί να είναι πολίτες της χώρας και μη-κατοίκους, αλλά όχι περισσότερο από 50 άτομα, επίσης ο ιδρυτής της οργάνωσης μπορεί να είναι ένα άτομο.

Η εγγραφή μιας εταιρείας συνεπάγεται την ύπαρξη εγκεκριμένου κεφαλαίου ύψους άνω των 10 χιλιάδων ρούβλων, της σφραγίδας μιας επιχείρησης, του Χάρτη της. Το έντυπο αναφοράς είναι πιο περίπλοκο από ό, τι για έναν μεμονωμένο επιχειρηματία.

Χαρακτηριστικά της LLC

Ένα χαρακτηριστικό γνώρισμα μιας επιχειρηματικής οντότητας είναι ότι οι ιδρυτές της φέρουν κινδύνους μόνο αναλογικά προς τον αριθμό των εισφορών στο αρχικό κεφάλαιο. Η κατανομή του κέρδους της LLC μεταξύ των συμμετεχόντων πραγματοποιείται σύμφωνα με τα μερίδιά τους στο κεφάλαιο.

Σήμερα, η κοινωνία είναι η απλούστερη μορφή ιδιοκτησίας για συλλογική δραστηριότητα. Οι επενδυτές δεν υποχρεούνται να εφαρμόσουν άμεσα την ιδέα της διαχείρισης. Συνήθως, όλα τα θέματα επιλύονται από εξουσιοδοτημένο άτομο. Ο γενικός διευθυντής ή διευθυντής μπορεί να μην είναι συνεισφέρων, αλλά συμμετέχει στην επιχειρηματική δραστηριότητα. Η έγκριση των σοβαρών αποφάσεων σχετικά με την ανάπτυξη της επιχείρησης, την πώληση των εγκαταστάσεων και των κεφαλαίων της υποβάλλεται στη γενική συνέλευση των ιδρυτών.

Κατανομή του κέρδους σε LLC μεταξύ συμμετεχόντων

Το εγκεκριμένο κεφάλαιο μιας επιχείρησης είναι το κύριο έγγραφο που καθορίζει τις μετοχές καθενός από τους ιδρυτές στο καθαρό κέρδος, τις ημερομηνίες των συνεδριάσεων και τις πληρωμές προς τους καταθέτες. Οι συνεισφορές στο ταμείο μπορούν να περιλαμβάνουν μετρητά, κινητά και ακίνητα, τίτλους και άλλα περιουσιακά στοιχεία. Τα πάγια περιουσιακά στοιχεία και τα κεφάλαια απαιτούνται για την παροχή εγγυήσεων στους πιστωτές. Όταν ανοίγει μια εταιρεία περιορισμένης ευθύνης, οι συμμετέχοντες της χάνουν την κυριότητα της εισφοράς τους, αλλά ταυτόχρονα αποκτούν το δικαίωμα να λάβουν μέρος των καθαρών κερδών από την επιχειρηματική τους δραστηριότητα.

Η περιορισμένη ευθύνη μιας εταιρείας συνεπάγεται την κατάργηση όλων των απαιτήσεων κατά των ιδρυτών και της περιουσίας τους σε περίπτωση πτώχευσης. Απλώς χάνουν όσα επένδυσαν ως αρχικό κεφάλαιο.

Η κατανομή του κέρδους LLC μεταξύ των συμμετεχόντων πραγματοποιείται για περίοδο 3, 6 και 12 μηνών. Αυτή είναι η κύρια διαφορά μεταξύ αυτής της μορφής ιδιοκτησίας και του αποθέματος.

Η λήψη ενός ποσοστού του τελικού οικονομικού αποτελέσματος προηγείται μιας σειράς διαδικασιών.

Σταθερό κεφάλαιο της επιχείρησης, δομή της

Ο χάρτης μιας εταιρείας καθορίζει το μέγεθος του παγίου κεφαλαίου της. Αποτελείται από τις συνεισφορές των συμμετεχόντων και για καθένα από αυτά έχει τη δική του ποσοστιαία αναλογία, ή ένα κλάσμα του συνολικού ποσού που επενδύθηκε.

Για παράδειγμα, σε χρηματικό επίπεδο, το πάγιο κεφάλαιο της LLC Rus είναι 50.000 ρούβλια. Υπάρχουν τέσσερις συμμετέχοντες, καθένας από τους οποίους συνέβαλε στοιχεία ενεργητικού για διαφορετική αξία:

- το πρώτο - 17 000 r.?

- το δεύτερο - 10 000 r.?

- το τρίτο - 11.000 σ.

- το τέταρτο - 12.000 p.

Κατά συνέπεια, η κατανομή του κέρδους στην LLC μεταξύ των συμμετεχόντων εμφανίζεται σε κλάσματα ή τοις εκατό του συνόλου. Με βάση το παράδειγμα, αυτά είναι: 34, 20, 22 και 24%. Έτσι, κάθε συμμετέχων λαμβάνει ένα ποσοστό του ποσού του καθαρού κέρδους. Κατά τη διάρκεια της συνεδρίασης των ιδρυτών, μπορεί να ληφθεί απόφαση μόνο για την καταβολή μερισμάτων όχι από το πλήρες ποσό των καθαρών κερδών, αλλά από ένα ξεχωριστό τμήμα τους.

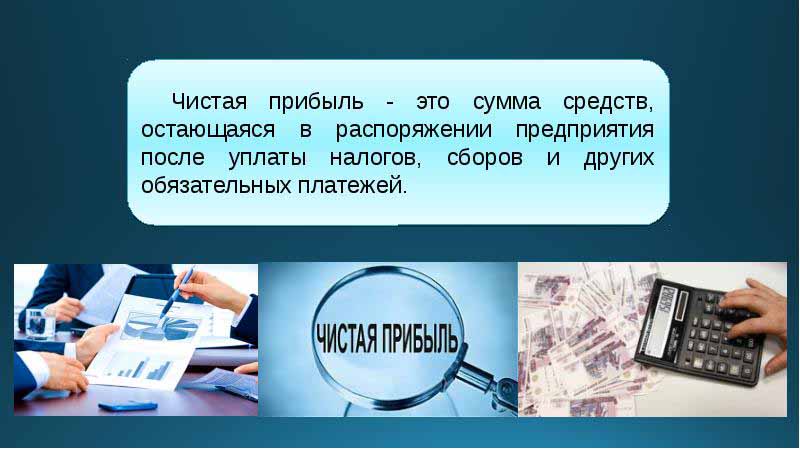

Ποια είναι η χρήση του καθαρού κέρδους στην LLC για;

Κάθε τρίμηνο, οι ιδρυτές της επιχείρησης μπορούν να συγκαλέσουν συνεδρίαση για τη λήψη αποφάσεων σχετικά με το εισόδημα από τις δραστηριότητες της επιχείρησης - καθαρό κέρδος. Σύμφωνα με τον ορισμό, αυτό είναι το ποσό των κεφαλαίων μετά την καταβολή των εισφορών προς τις κρατικές αρχές ελέγχου και φορολογίας.

Σύμφωνα με τα αποτελέσματα της περιόδου αναφοράς στη συνεδρίαση, οι ιδρυτές κάνουν διάφορες αποφάσεις προς την κατεύθυνση της δαπάνης κεφαλαίων από το κέρδος. Αυτά τα περιουσιακά στοιχεία μπορούν να διαιρεθούν από τους συμμετέχοντες ή να στραφούν στην ανάπτυξη των επιχειρήσεων.

Οι κυριότεροι τομείς μεταφοράς κεφαλαίων είναι:

- εισαγωγή καινοτομιών στην παραγωγή και ανάπτυξη του είδους της δραστηριότητας ·

- εκπτώσεις στα κεφάλαια της επιχείρησης, αγορά κτιρίων, κατασκευές, μεταφορές, οργάνωση επισκευής ακινήτων κλπ. ·

- την κατεύθυνση των περιουσιακών στοιχείων στο αποθεματικό ·

- εκπτώσεων για το εγκεκριμένο κεφάλαιο.

- πληρωμή κοινωνικών προγραμμάτων ·

- κάλυψη παλαιών απωλειών ·

- καταβολή μερίσματος ·

- καταβολή των επιδομάτων στους μισθωτούς.

Συνάντηση ιδρυτών

Στην αρχή της επιχείρησης θα πρέπει να πραγματοποιηθεί συνάντηση των ιδρυτών της. Καθορίζει το μέγεθος του κύριου ταμείου και το μερίδιο καθενός από τους συμμετέχοντες σε αυτό. Αυτή η πρώτη συνάντηση είναι βασική και απαιτεί την παρουσία όλων των συμμετεχόντων. Κατά τη συζήτηση των σχεδίων δραστηριοτήτων LLC, καθορίζεται επίσης η συχνότητα των συνεδριάσεων των ιδρυτών. Η συνάντηση κυριαρχείται από έναν πρόεδρο επιλεγμένο από τους ιδρυτές της εταιρείας.

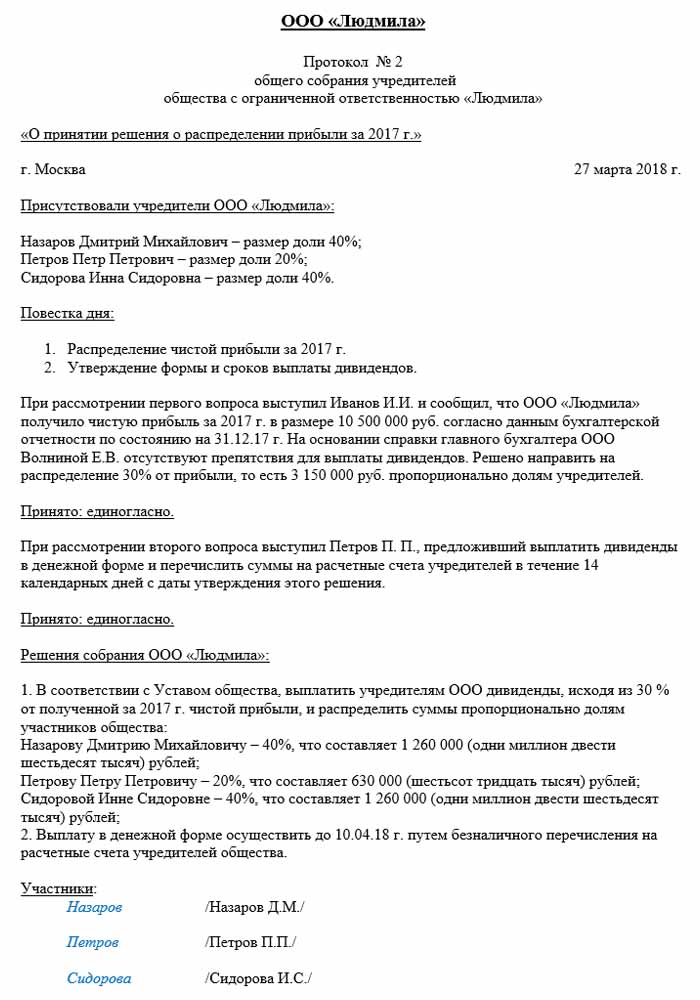

Οι αποφάσεις που λαμβάνονται κατά τη συνεδρίαση των συμμετεχόντων στην LLC καταγράφονται υποχρεωτικά στα πρακτικά. Ο Χάρτης καθορίζει τη συχνότητα των συναντήσεων. Σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας, μια συνεδρίαση πρέπει να πραγματοποιηθεί δύο μήνες πριν από το τέλος του έτους αναφοράς ή μέχρι το τέλος Μαρτίου του επόμενου. Για μη τήρηση των προθεσμιών που προβλέπει ο νόμος, μια εταιρεία μπορεί να επιβληθεί πρόστιμο. Οι συμμετέχοντες στην LLC ενημερώνονται γραπτώς για τακτική ή έκτακτη συνεδρίαση 30 ημέρες πριν από την εκδήλωση.

Η κατανομή των κερδών στην LLC μεταξύ των συμμετεχόντων σύμφωνα με το πρωτόκολλο γίνεται μετά τη συνάντηση των επενδυτών θεωρείται θέματα που σχετίζονται με την ανάπτυξη της επιχείρησης και τη διαμόρφωση των κεφαλαίων της.

Η σειρά της συνάντησης

Ο ομοσπονδιακός νόμος για τις εταιρείες περιορισμένης ευθύνης καθορίζει τη διαδικασία διεξαγωγής συνεδριάσεων.

Μόνο οι ιδρυτές που έχουν περάσει την προκαταρκτική εγγραφή επιτρέπεται να συμμετέχουν στις διαπραγματεύσεις και στη λήψη αποφάσεων. Εκπρόσωποι των ιδρυτών μπορούν επίσης να μιλήσουν στη συνάντηση.

Μετά την έναρξη της συνάντησης, γίνεται συζήτηση για τα τρέχοντα ζητήματα. Όλα τα μέτρα και οι αποφάσεις που λαμβάνονται καταγράφονται στο πρωτόκολλο, μετά από το οποίο διατίθενται 72 ώρες για την εκτέλεσή του.Αυτό το έγγραφο υποδεικνύει επίσης την απόφαση για το πώς και πότε, με ποια μερίσματα συχνότητας καταβάλλονται.

Μετά από μια δεκαετία μετά τη συνάντηση, αντίγραφα των πρακτικών παραλαμβάνονται από όλους τους συμμετέχοντες στη συνεδρίαση. Αποφασίζεται με βάση τα αποτελέσματα της συνάντησης, το έγγραφο πιστοποιείται από τον επικεφαλής του οργανισμού.

Η διαδικασία διανομής του κέρδους στην LLC

Σημαντικό στοιχείο στην καταβολή μερισμάτων στους συμμετέχοντες στην LLC είναι η αναλογικότητα των πληρωμών, ανάλογα με τα μερίδια στην αρχική επένδυση.

Ο χάρτης μιας επιχείρησης μπορεί να περιέχει και άλλες μεθόδους υπολογισμού των πληρωμών. Αλλά η δυσανάλογη κατανομή των κερδών στην LLC μεταξύ των συμμετεχόντων μπορεί να συνεπάγεται πρόστιμα από τις φορολογικές αρχές. Το άρθρο 43 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας προβλέπει ότι το εισόδημα των πολιτών που είναι επενδυτές στο εγκεκριμένο κεφάλαιο μιας εταιρείας πρέπει να είναι ίσο με το ποσοστό των μεριδίων τους στο συνολικό ποσό του κεφαλαίου. Με αυτό το μερίδιο της διανομής του κέρδους στην LLC μεταξύ των φυσικών προσώπων φόρο εισοδήματος χρεώνεται με τον τρόπο που προβλέπεται από το νόμο.

Το κέρδος της επιχείρησης διανέμεται πλήρως ή εν μέρει. Πληρώνεται μόνο σε μετρητά. Κάθε ιδρυτής έχει το δικαίωμα να διεκδικήσει το μερίδιό του στο καθαρό κέρδος.

Συχνότητα διανομής των κερδών και όροι πληρωμής

Πόσο συχνά οι συμμετέχοντες θα λαμβάνουν μερίσματα από τις εισφορές τους στο εγκεκριμένο κεφάλαιο μιας επιχείρησης εξαρτάται από τις αποφάσεις που ελήφθησαν κατά την πρώτη συνεδρίαση των καταθετών και τον χάρτη της επιχείρησης. Συνήθως, τα μερίδια του κέρδους από τις δραστηριότητες της επιχείρησης καταβάλλονται σε τριμηνιαία, εξαμηνιαία ή στο τέλος του ημερολογιακού έτους. Η κατανομή του κέρδους σε LLC μεταξύ των συμμετεχόντων σε μηνιαία βάση μπορεί να πραγματοποιηθεί μόνο υπό την προϋπόθεση ότι αυτή η περίοδος πληρωμής ορίζεται στο Χάρτη της εταιρείας.

Το πιο βολικό είναι η ετήσια κατανομή των κερδών. Αυτό οφείλεται στο γεγονός ότι οι δραστηριότητες της επιχείρησης μπορούν να προγραμματιστούν και δεν θα υπάρξει έλλειψη κονδυλίων για την εκτέλεση των καθηκόντων. Οι εξαμηνιαίες και τριμηνιαίες πληρωμές είναι λιγότερο βολικές, καθώς απαιτούν μεγαλύτερη κινητικότητα για την αλλαγή των κατευθύνσεων δραστηριότητας μιας επιχειρηματικής οντότητας.

Η διαδικασία διανομής των κερδών σε LLC μεταξύ των συμμετεχόντων συνεπάγεται την καταβολή του μεριδίου του επενδυτή το αργότερο δύο μήνες μετά την έγκριση της απόφασης για πληρωμές. Αλλά αυτή η περίοδος μπορεί να καθοριστεί από τον Χάρτη της επιχείρησης ως συντομότερη ή μεγαλύτερης διάρκειας.

Πότε δεν πληρώνονται τα μερίσματα;

Υπάρχουν περιορισμοί στη διανομή του καθαρού κέρδους, οι οποίοι συνδέονται με περιορισμένα οικονομικά αποθεματικά της επιχείρησης.

Οι επενδυτές δεν λαμβάνουν μερίδιο στα καθαρά κέρδη εάν:

- δεν έχει αναπληρώσει πλήρως το εγκεκριμένο κεφάλαιο.

- η εταιρεία δεν έχει κλείσει όλες τις φορολογικές υποχρεώσεις της.

- LLC οικονομική θέση είναι κοντά στην πτώχευση?

- εάν, στην περίπτωση των μερισμάτων, η εταιρεία βρίσκεται στα πρόθυρα της πτώχευσης ·

- εάν τα περιουσιακά στοιχεία σε αξία είναι χαμηλότερα από την αξία του εγκεκριμένου και του αποθεματικού κεφαλαίου κατά τη στιγμή της απόφασης για τη διανομή του κέρδους στους ιδρυτές ή μπορεί να μειωθούν μετά την πραγματοποίηση των πληρωμών.

Ο επενδυτής μπορεί να λάβει μέρος του καθαρού κέρδους μετά τη λήξη της περιόδου διακανονισμού για τρία χρόνια. Επιπλέον, η περίοδος καταβολής μερισμάτων προσδιορίζεται ξεχωριστά στον Χάρτη της επιχείρησης κατά τη στιγμή της σύστασης της LLC και μπορεί να φτάσει πέντε ή περισσότερα έτη.

Εάν ο καταθέτης δεν έχει ζητήσει ένα μερίδιο στο καθαρό κέρδος, επιστρέφεται στον ισολογισμό της επιχείρησης όπως διατηρείται.

Αντανάκλαση στη λογιστική

Στο τέλος του ημερολογιακού έτους, πριν από την ημερομηνία της συνεδρίασης, τα κέρδη εις νέον κατανέμονται στη γραμμή 1370 του ισολογισμού. Εάν αυτό το ποσό είναι θετική τιμή, τότε πρέπει να διαιρεθεί. Σε περίπτωση αρνητικού δείκτη, η τιμή λαμβάνεται σε παρενθέσεις και αναφέρεται σε ζημίες. Όταν διανέμουν κέρδη στην LLC μεταξύ των συμμετεχόντων στην απόσπαση, ταξινομούνται ως ενεργητικοί-παθητικοί λογαριασμοί. 84 λογαριασμό - "Αποτελέσματα εις νέον", αντιστοιχεί ο ένας στον άλλο σε χρεωστική και πιστωτική. Κάθε ένας από τους λογαριασμούς μπορεί να έχει δικό του εσωτερικό λογαριασμό. 84 αντιστοιχεί σε 75 "Αποκαταστάσεις με ιδρυτές".Από το λογαριασμό αυτό αφαιρούνται τα κεφάλαια για τη φορολογία και την καταβολή μερισμάτων στους καταθέτες.

Κατανομή του κέρδους στην LLC μεταξύ των συμμετεχόντων: ένα παράδειγμα

Η ημερομηνία των καταχωρήσεων λογιστικής είναι η ημέρα υπογραφής του πρωτοκόλλου με βάση τα αποτελέσματα της συνεδρίασης. Αυτό υποχρεωτικά λαμβάνει υπόψη τον λογιστή της επιχείρησης.

Ένα παράδειγμα διανομής είναι η προαναφερθείσα επιχείρηση Rus.

Η ημερομηνία του πρωτοκόλλου είναι 02/10/2018, πράγμα που σημαίνει ότι και τα αντίστοιχα λογιστικά αρχεία εκδόθηκαν την εποχή εκείνη. Το ποσό του καθαρού κέρδους (με απόφαση των ιδρυτών), το οποίο υπόκειται σε διανομή, είναι 50.000 ρούβλια.

Έτσι, η κατανομή του κέρδους στην LLC μεταξύ των συμμετεχόντων, λογιστικές εγγραφές:

- D 84 Κ 84: 50.000;

- D 84 Κ 75: 50 000;

- D 75 Κ 68: 6 500;

- D 75 Κ 50: 43 500.

Ανάλογα με τον αριθμό των συμμετεχόντων, το καθαρό κέρδος διαιρείται:

- ο πρώτος συμμετέχων - 34%, 14.790 ρούβλια?

- το δεύτερο - 20%, 8.700 r.?

- το τρίτο - 22%, 9.570 σ.

- το τέταρτο - 24%, 10.440 p.

Η εταιρεία είναι υποχρεωμένη να τηρεί τους κανόνες και τους όρους πληρωμών και συναντήσεων που καθορίζονται από τη νομοθεσία της Ρωσίας, καθοδηγούμενοι επίσης από τον Χάρτη της εταιρείας. Οι δημόσιες υπηρεσίες παρακολουθούν προσεκτικά τη διαδικασία καταβολής των φόρων και το χρονοδιάγραμμα των πληρωμών.